У листопаді фінансистам доведеться активно переглядати пропозиції щодо своїх продуктів як для приватних клієнтів, так і для бізнесу. Занадто багато наклалося один на одного чинників, які змушують банки змінювати умови за депозитами, кредитами, активніше працювати в частині продажів ОВДП. Розглянемо докладніше, до чого ж варто готуватися клієнтам банків у листопаді.

7 листопада 2024, 7:30

Депозити, кредити, карткове обслуговування: чого чекати клієнтам від банків у листопаді

Ключовий вплив на політику банків матиме інфляція. З літа зростання цін в Україні набирає обертів. Якщо ще у травні Держстат фіксував офіційний показник інфляції у річному вимірі 3,3%, то на 1 жовтня вона вже досягла 8,6%. Нацбанк 31 жовтня на пресконференції за підсумками засідання щодо облікової ставки змушений був озвучити переглянутий інфляційний прогноз — 9,7%, за підсумками поточного року, замість 8,5%.

Я вважаю, що й нова інфляційна планка чиновниками занижена, і припускаю зростання інфляції на кінець 2024 року не менше 9,9−10,3%. І це лише офіційне зростання цін, яке не відображає реальної динаміки цінників на товари та послуги. Але банки, звичайно, орієнтуватимуться у своїх фінансових продуктах, які пропонують бізнесу та населенню, саме на реальні показники.

Фінансисти також братимуть до уваги:

- збереження Нацбанком облікової ставки на поточному рівні у 13% річних,

- посилення геополітичної напруженості (що впливає на валютний, фондовий ринок і вартість дорогоцінних металів),

- продовження циклу зниження ставок ЄЦБ та ФРС (що позначається на дохідності валютних інструментів українських банків),

- продовження війни (що впливає на всі сфери життя українців та поведінку вітчизняного бізнесу).

З огляду на всі ці обставини, у листопаді я чекав би від українських банків наступного 👇

Кредитування: боротьба за великих грошових клієнтів посилюється

За реальної загрози посилення інфляційних процесів та щонайменше збереження облікової ставки НБУ на рівні 13% річних очікувати від банків на зниження ставок за гривневими кредитами нереально. Щобільше, за подальшого розкручування інфляції Нацбанку доведеться підвищувати облікову ставку вже до кінця 2024 року або в першому кварталі 2025 року.

Тому банкам зараз економічно небезпечно знижувати відсоткові ставки за комерційними та споживчими кредитами, а за держпрограмами — все залежатиме від можливостей держави.

З іншого боку, конкуренція між банками за великих та платоспроможних клієнтів посилюється, що дозволяє даній категорії клієнтів у листопаді розраховувати на рівень гривневих кредитних ставок у межах «облікова ставка плюс 1−4% річних», тобто близько 14−17% річних, залежно від термінів та самих кредитних програм.

Малий та середній бізнес буде змушений задовольнятися ставками в межах 15−19% річних, а за деякими проєктами з підвищеними комерційними ризиками — і до 20−23% річних.

За держпрограмами рівень ставок залишиться в межах розрекламованих «5−7−9» та дещо вище, з огляду на комісії банків. Проте фінансові можливості держави майже вичерпано. Тому бізнесу (за винятком аграріїв) чекати у листопаді за даними програмами особливого приросту пропозицій та активності з боку банків не варто.

Як і попередніми місяцями, статистика приросту кредитування у банківській системі буде позитивною переважно завдяки різним держпрограмам.

Проте інфляція спонукає споживчий попит: населення та компанії закривають свої потреби в товарах та послугах за принципом «купити сьогодні — завтра буде дорожче». У результаті на тлі зростання показників торгівлі банки охоче кредитуватимуть представників цього бізнесу.

У зоні ризику залишаться будівництво та частково промисловість через військові ризики, подорожчання сировини, матеріалів, підвищення зарплат на тлі дефіциту кадрів.

У виграші залишаться підприємства, які отримують зараз держзамовлення оборонного характеру, що покращує їхній фінансовий стан і дозволяє активніше працювати з банками щодо фінансування подібних проєктів. Також буде приріст кредитів в енергетичному секторі.

За споживчими кредитами населенню збережеться суттєвий розкид ставок. Їхній рівень залежатиме від індивідуальної вартості бази фондування банку та його кредитної політики.

Реальний коридор ставок за споживчими кредитами у листопаді перебуватиме в межах від 20% річних до 40% річних. Але більшість банків продовжать «добирати» ще ефективну ставку дохідності за такими кредитними вкладеннями за рахунок комісійних та інших платежів клієнта. У результаті реальна вартість подібних кредитів може, з огляду на всі накрутки, наближатися і до 60−90% річних.

Тому говорити про серйозне нарощування кредитування вочевидь передчасно. Хоча з початку війни воно трохи покращилося. Причому бачимо очевидне розшарування банківського сектора в частині активності на кредитному ринку.

Малі та середні банки ставляться до цього виду заробітку з побоюванням. Як через військові ризики, так і через необхідність доформування резервів під кредитні ризики у разі проблем із цими кредитами. А ось великі гравці, на тлі високих рівнів одержаних прибутків, якраз і є основними «локомотивами» покращення статистики обсягів кредитування у системі.

Держбанки переважно кредитують під різні держпрограми та військові потреби, а також — у значній частині й енергосектор. «Дочки» іноземців здебільшого вкладаються в енергогенерацію, торгівлю та сферу послуг, але не у військові проєкти.

Попит населення на кредити підвищувався три квартали поспіль, а попит бізнесу — найвищий з 2021 року, що провокує деяке ослаблення банками кредитних стандартів у роздрібному кредитуванні і, частково, — у сегменті корпоративних кредитів. Це призведе надалі до зростання проблемної заборгованості. Про погіршення якості позик йдеться й у свіжому опитуванні НБУ щодо умов банківського кредитування в ІV кварталі.

Але з огляду на те, що «проблемка» «розбавлятиметься» новими обсягами кредитування (у тому числі й за держпрограмами), у відсотковому співвідношенні тенденція зниження частки поганих кредитів (NPL) у банківській системі збережеться.

Частина банків на тлі високої прибутковості продовжуватиме списувати проблемну заборгованість за рахунок своїх резервів. І це формально теж покращуватиме показник питомої ваги проблемної заборгованості до загального обсягу кредитного портфеля загалом у системі.

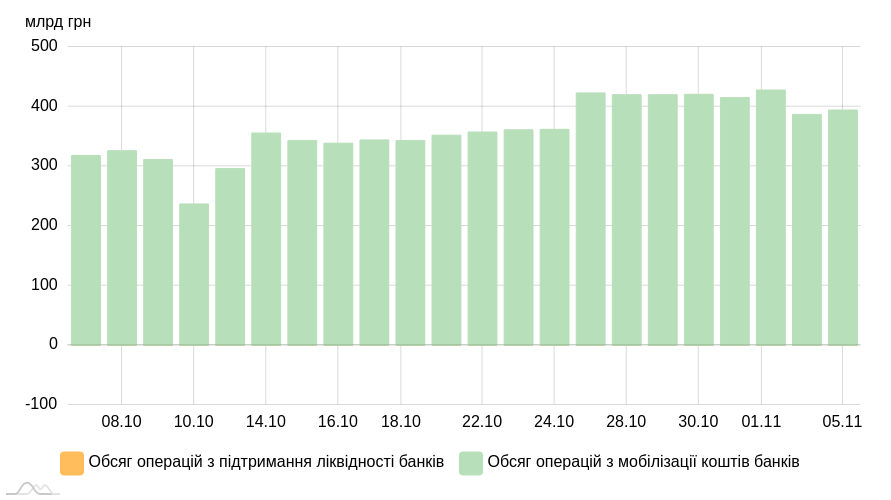

Поки що у банків (здебільшого у великих) зберігається надмірна гривнева ліквідність, яку вони щодня розміщують у депсертифікати Нацбанку. Обсяг таких вкладень коливається в межах від 237 млрд грн до 428 млрд грн. Цей ресурс може стати головним резервом для збільшення кредитування реального сектора економіки та подальшого зростання обсягів вкладень фінустанов в ОВДП.

Обсяг операцій НБУ з регулювання ліквідності банків

За валютними кредитами наразі умови та обмеження Нацбанку настільки жорсткі, що обсяги таких вкладень банків у валютному еквіваленті особливо не зміняться. З огляду на існуючі в Україні воєнні та інші ризики, навіть на тлі зниження ставок ЄЦБ і Федрезерва, наші банки поки що не знижуватимуть свої ставки за кредитами, що залишилися, в євро і в доларі.

Попри всі ризики при кредитуванні, відсоткові доходи від цього виду діяльності досягатимуть 40−70% від усіх доходів фінустанов, залежно від обраної ними бізнес-моделі.

.jpg)

Депозити: дохідність гривневих вкладів трохи зросте

Ситуація з базою фондування у вигляді строкових гривневих депозитів та вкладів у листопаді буде двоякою. З одного боку, банківська система залишається платоспроможною і навіть надліквідною. Але сфер застосування з мінімальними ризиками не так багато: депозитні сертифікати НБУ, ОВДП, кредити наднадійним клієнтам із ліквідними заставами та іншим забезпеченням. Ось, мабуть, і все.

І це поки що дозволяє банкам не особливо боротися за вкладників. Але у валюті ставки за депозитами вже давно на мінімумі. Щодо вкладів у гривні, то зростання інфляції та податку з відсотків за депозитами (18% ПДФО та військовий збір, який після підписання ресурсного законопроєкту Президентом зросте з 1,5% до 5%) вже не дозволять фінансистам особливо знижувати ставки.

Інакше, вкладники почнуть активно «виносити» ці гривневі ресурси з банків (купувати на них валюту, товари або вкладати свої заощадження в інші дохідніші активи).

Причому загроза відтоку коштів через інфляцію та заморожені депозитні ставки вже реальна не тільки для малих банків із невеликим обсягом ресурсної бази, а й для великих гравців, які активно працюють у роздрібному сегменті. Ціна питання: понад 1,3 трлн грн населення та ФОПів та понад 1 трлн грн на рахунках юросіб.

Серйозно конкурувати з гривневими депозитами та вкладами починають ОВДП, де дохідність, з огляду на відсутність оподаткування, стала вищою за реальні депозитні ставки.

За ставок за гривневими депозитами в межах до 15−16% максимум, реальна дохідність за ними після оподаткування становить поки що 12,07−12,88% річних.

Вже зараз частину коштів громадяни та бізнес перевкладають із депозитів в ОВДП:

ОВДП в обігу за номінально-амортизаційною вартістю

Найдалекоглядніші банкіри вже почали підвищувати ставки за депозитами та вкладами у гривні на 0,5−1% річних, щоб не лише зберегти свою клієнтську базу, але й «забрати» частину вкладників у своїх менш щедрих конкурентів.

Складніше з валютними вкладами та депозитами. Через підвищення за ними нормативів резервування (залучаються кошти банками у валюті, а резервувати потрібно на коррахунку у гривні) ця категорія пасивів стає дорожчою для всіх банків.

А з огляду на ще й обмежені можливості щодо вкладення валютних ресурсів банками, цикл зниження ставок ЄЦБ і Федрезерва, що розпочався, ці пасиви для наших банкірів стають менш привабливими для подальшого заробітку на таких ресурсах.

У результаті ставки за валютними вкладами населення та депозитами юросіб цього місяця залишаться на рівнях: від 0,1% до 3% річних у доларі та від 0,1% до 2,6% річних у євро.

А ось за гривневими депозитами фінансисти будуть змушені розпочати поступове підвищення ставок.

Рівень ставок за гривневими депозитами фізосіб у листопаді у банках із вітчизняним капіталом перебуватиме в межах:

-

3 місяці — до 12−15% річних,

-

6 місяців — до 12,5−15,25%,

-

9 місяців — до 13−15,2%,

-

12 місяців — до 13−16% річних.

Держбанки та іноземці даватимуть на 1−3% річних нижче за кожним із перерахованих вище строків.

Щодо юросіб — розкид ставок буде дуже широким, залежно від індивідуальних завдань конкретного банку щодо подальшого розміщення цих гривневих ресурсів, їх суми та строків.

Загалом, за моїм прогнозом, це буде:

-

до 6−9% річних за місячними ресурсами від 1 млн гривень,

-

до 9,5−12% річних на строки до 4 місяців,

-

до 12−13,5% річних — на строк від 5 до 9 місяців,

-

до 14−15% річних — на рік.

Банки з вітчизняним капіталом (особливо дрібні) будуть готові «посунутися» на 0,5−1% річних вище за кожним із цих строків. А ось держбанки та іноземці будуть «жадібнішими» і дохідність за цими строками депозитів у них буде на 1−4% річних нижче за вищевказані ставки.

Витрати банків у вигляді сплати відсотків за вкладами фізосіб та депозитами юросіб, залежно від бізнес-моделі фінустанов, сягатимуть від 40 до 70% усіх витрат банку.

Робота банків та клієнтів із ОВДП

Проблема фінансування дефіциту бюджету за рахунок розміщення ОВДП є дуже актуальною, а інфляція в Україні зростає. Тому на особливе зниження дохідності цих паперів у листопаді не варто очікувати. Інакше, інвестори просто їх особливо не купуватимуть. Мінфін спробує знижувати дохідність частини гривневих паперів за рахунок обмеження разових обсягів продажу на своїх аукціонах бенчмарк-ОВДП, що необхідні банкам для виконання нормативів резервування.

Крім того, у листопаді варто очікувати від Нацбанку на подальше розширення переліку бенчмарк-ОВДП.

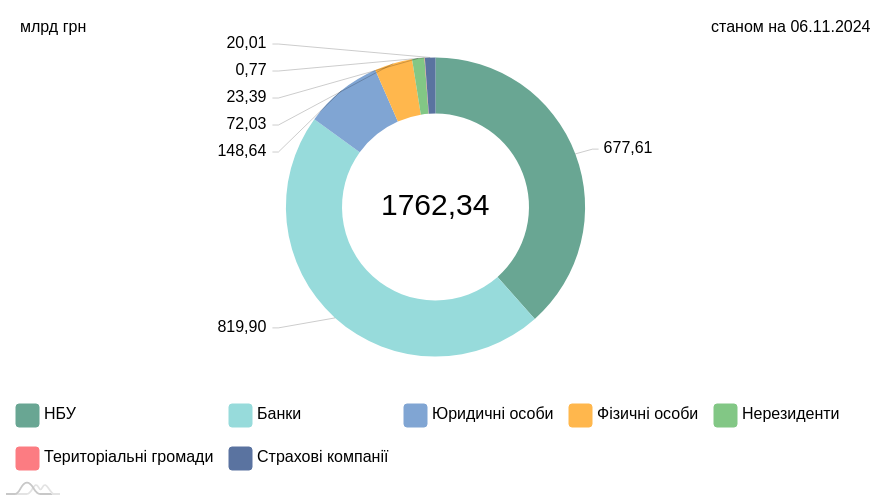

Основними власниками облігацій залишилися НБУ (677,61 млрд грн, які були викуплені Нацбанком у Мінфіну ще до війни та у 2022 р.), та банки з портфелем у 819,90 млрд грн, значна частина з яких — це саме бенчмарк-ОВДП.

Але в листопаді досить активно нарощуватимуть свої обсяги придбання паперів бізнес та населення. Бізнес вже купив облігацій на суму 148,64 млрд грн в еквіваленті та використовує облігації, як додатковий варіант заробітку, а також як ліквідну заставу банкам при залученні короткострокових кредитів для покриття своїх касових розривів.

Громадяни продовжать купувати ОВДП, як дохідніший на цьому етапі варіант вкладення власних коштів, порівнюючи з вкладами. Їхні вкладення в облігації на 6 листопада вже становлять 72,03 млрд грн в еквіваленті і поступово зростають.

Тому прогнозую у листопаді подальшу активізацію банків із продажу громадянам ОВДП, а також посилення роботи відповідних підрозділів банків за цінними паперами із юрособами.

Частка доходів підрозділів банків, які займаються торгівлею ОВДП для населення та бізнесу, у загальній структурі доходів банків поступово збільшуватиметься, і до кінця року за деякими банками може досягти 12−20% від усіх доходів банку.

Валюта: кому банки робитимуть знижку на комісіях

Обсяги валюти, що купується населенням, як і раніше, перевищують обсяги її здачі в обмінники фінкомпаній і каси банків, підвищений попит на валюту спостерігається і на міжбанку. Тому фінансисти у листопаді продовжать активно заробляти як на безготівковій, так і на готівковій валюті.

І лише великі клієнти — покупці та особливо продавці валюти — зможуть розраховувати на можливе зниження комісій від банків на операції з купівлі/продажу валюти на міжбанку.

Середнім і невеликим клієнтам доведеться миритися з запропонованими банками тарифами на дані послуги.

Практика активного завезення готівкової валюти банками в країну (в середньому щомісяця понад $1 млрд готівкою в еквіваленті здебільшого в доларі та євро) продовжиться. А перевищення щоденного сальдо з купівлі готівкової валюти над її здаванням у межах від $20 млн до $50 млн щодня дозволить активно заробляти обмінникам як банків, так і фінкомпаній весь листопад.

Особливо в перші дві декади листопада, коли вибори в США, засідання ФРС США щодо відсоткових ставок та перші заяви нового американського президента неминуче призведуть до підвищеної валютної турбулентності у світі за парою євро/долар.

Це відображатиметься курсовими стрибками євро й в Україні щодо гривні. Залишиться прибутковим і бізнес банкірів щодо купівлі валюти у Нацбанку собі на валютну позицію та її подальшим продажем на картки клієнтам.

На готівковому ринку спред за доларом у відносно спокійні на валютному міжбанку дні перебуватиме в касах банків у межах 20−25 копійок. Під час суттєвих коливань безготівкового курсу на торгах та в касах банків цей спред збільшуватиметься до 25−30 копійок на доларі.

За готівковим євро у спокійні дні спред у банках становитиме від 25 до 30 копійок, а в дні валютної лихоманки він зростатиме і до 35−50 копійок і більше.

Залежно від специфіки роботи банку, структури його клієнтської бази та активності роботи казначейств, питома вага доходів за валютними операціями у всій структурі доходів банків у листопаді може сягати від 15% до 30%.

Читайте також: Новий платіжний закон: коли в Україні з'являться платежі за 10 секунд і навіщо банкам с/г земля

Картковий бізнес

Загальноукраїнська програма «Національний кешбек» розширить можливості банкірів наростити клієнтську базу у картковому бізнесі. Станом на 31 жовтня вже 3 млн громадян відкрили 3,2 млн карток «Національний кешбек», у листопаді їх кількість зросте.

Для банкірів це робота на перспективу, оскільки вони очікують на щомісячне збільшення перерахувань із боку держави на карткові рахунки учасників цієї програми.

Наприклад, якщо у вересні за програмою було виплачено кешбеку на 37,2 млн грн, то у жовтні — вже понад 125 млн грн.

Залучаючи клієнтів на обслуговування за цією програмою, банки отримують можливість активно працювати з ними у форматі перехресного продажу своїх продуктів — від поповнення за рахунок цих коштів мобільних телефонів клієнтів до оплати комуналки та продуктів. У результаті банкіри отримують можливість заробляти додаткові комісійні доходи від обслуговування клієнтів, а також збільшувати обороти своїх клієнтів-юросіб, які беруть участь у цій програмі.

Фінансисти розраховують на 10−15% приросту активних карток клієнтів, а також на збільшення середнього чека операцій за карткою.

Головними бенефіціарами нової програми будуть банки з великою кількістю працюючих платіжних карток та широким покриттям торгових мереж своїми платіжними терміналами.

Решта карткових бізнесів — від зарплатних проєктів до «оплати частинами» тощо покажуть у листопаді свою звичайну динаміку.

Позитивно для банків у частині споживчого кредитування позначиться традиційний період розпродажу побутової техніки та інших товарів у прийдешню Чорну п'ятницю, що відбудеться наприкінці листопада.

Автор:

Коментарі