«Мінфін» вивчив, що вплине на політику та продукти банків у серпні. Чи активно вони знижуватимуть ставки за кредитами для позичальників, чого чекатимуть за ставками за депозитами та за дохідністю за ОВДП від Мінфіну, що буде з мережею відділень і з валютним ринком.

3 серпня 2023, 7:30

Банки у серпні 2023 року: чого від них чекати бізнесу та українцям

Серед ключових значень для вироблення українськими фінансистами своєї грошово-кредитної та валютної політики на серпень можна назвати п'ять основних:

- Облікова ставка. А точніше, її нещодавнє зниження з 25% до 22% річних із одночасним зниженням плати за депозитними сертифікатами НБУ до 18% річних за «овернайт» та до 22% річних за сертифікатами на 3 місяці;

- Західна допомога. Її стабільне надходження для покриття дірок бюджету у поєднанні з досить вдалим розміщенням Мінфіном військових облігацій та ОВДП забезпечує неемісійне покриття дефіциту бюджету;

- Зниження рівня інфляції. Відносно низький її рівень в Україні останні декілька місяців — офіційна інфляція знизилася

на 01.07.2023 року до 12,8% річних — один із важливих орієнтирів у роботі банків; - Дії ФРС та ЄЦБ. А точніше, продовження політики підвищення відсоткових ставок на міжнародному ринку;

- Золотовалютні резерви НБУ та курс. Станом

на 01.07.2023 року ЗВР досягли $39 млрд. При цьому Нацбанк утримує на міжбанку курсовий коридор 36,5686−36,9343 гривні за долар під час проведення ним активних інтервенцій з продажу валюти.

Станом на 1 липня 2023 року в Україні налічувалося 5 153 діючих структурних підрозділів банків. Із загальною тенденцією до скорочення. У серпні та на початку осені цей процес активізується, оскільки нещодавня націоналізація Сенс Банку змусить нову команду менеджерів оптимізувати мережу відділень для скорочення адміністративних витрат, а також додатково посилити вимоги до прибутковості тих, що залишилися.

Крім цього, в умовах активізації бойових дій та постійних обстрілів росією прифронтових територій, мережа відділень багатьох банків об'єктивно скоротиться, внаслідок міркувань безпеки для клієнтів та персоналу.

З метою підвищення рентабельності роботи відділень, що залишилися, та покриття своїх операційних витрат, у серпні тенденція щодо підвищення комісій за банківськими операціями у фінустановах посилиться, що, звичайно, не порадує їхніх клієнтів.

Тим не менш, за умов війни фінансова система України залишається стійкою, а курс гривні — відносно стабільним. Проте, поточні події вносять корективи у поведінку банків. І серпень не стане винятком ні за кредитами, ні за депозитами, ні за валютою, ні за ринком ОВДП.

Проблеми капіталу та прибутковості

На початку війни НБУ дав велику кількість послаблень банкам щодо дотримання нормативів. Поки що за їх порушення банкірів не штрафують, хоча тут ключове слово «поки що». Але вже з серпня Нацбанк відновить планові перевірки, які було призупинено ще 15 червня 2022 року.

Їх поновлюють у дистанційному форматі: без безпосереднього перебування працівників НБУ у банках, за можливості надання цими установами віддаленого доступу. Це необхідно регулятору для об'єктивного розуміння масштабів реальних проблем у своїх підопічних.

Річ у тім, що при обстрілах, руйнуванні або тимчасовій окупації значної частини промислово розвинених і, відповідно, кредитованих районів країни, для фінансистів проблема зростання NPL у кредитному портфелі банків та необхідність доформування під них резервів залишиться однією з найактуальніших і в серпні. Не формувати резерви банкіри не зможуть, що негайно «битиме» по прибутковості фінустанов та капіталу.

Поки що банківську систему рятує рекордна прибутковість. За п'ять місяців 2023 року українські банки заробили 53,59 млрд грн. Причому 59 із 65 працюючих банків, тобто 91% установ, отримали прибуток у розмірі 53,66 млрд грн, а 6 (9%) банків — збитки у розмірі 73,19 млн грн. Усі банки зі збитками — з приватним капіталом. 59% всього прибутку — держбанки, які за 5 місяців поточного року заробили 31,43 млрд грн. 81% від цієї суми отримав Приватбанк. Все ж таки українські приватні банки та «дочки» іноземців мають набагато скромніші результати.

Тобто головними гравцями у всій банківській системі дедалі більше стають держбанки, точніше лише 1−2 із них. І питання ефективності роботи всієї цієї державної банківської машини стає дедалі актуальнішим. Не буде винятком у цьому і серпень, коли вперше в повному обсязі позначиться на результатах держбанків і робота Сенс Банку, який тепер уже став державним.

Що буде з проблемними кредитами

За даними НБУ, частка NPL у банківському секторі на 1 червня становила 39,1%, порівнюючи з 39,3% на початок травня. Обсяг непрацюючих кредитів у травні скоротився на 7,1 млрд грн, а загальний обсяг кредитного портфеля — на 13,2 млрд грн. Але багато в чому це відбувається за рахунок списання резервів банками за тими кредитами, які вже остаточно не будуть повернені, а не за рахунок повернення в дію раніше зруйнованих об'єктів позичальників і налагодження ними бізнесу. Що дуже погано для всієї української економіки.

Але в умовах підвищених військових ризиків банки не будуть готові в серпні особливо знижувати свої відсоткові ставки за комерційними кредитами, навіть при зниженні облікової ставки, оскільки військові ризики наразі залишаються дуже високими.

Тому, максимум, на що зможуть розраховувати позичальники, — це зниження банками за деякими кредитними продуктами ставок на 0,5−1,5% річних. А за кредитами програми «5−7−9» змін взагалі не відбудеться, тому що вона не зав'язана на обліковій ставці Нацбанку.

На фоні зниження дохідності вкладень у депсертифікати НБУ та спроб Мінфіну зменшити дохідність за новими випусками ОВДП, прибутковість банків знижуватиметься, що позначиться на капіталі та нормативах окремих фінустанов.

Тому, у серпні не менше 5−7 фінустанов зіткнуться з проблемами виконання вимог щодо капіталу або будуть щодо нього перебувати «впритул» до необхідних значень.

Адже основна частина їх доходів та прибутку «з'їдатиметься» формуванням та списанням резервів під старі кредитні операції. При цьому держбанки та банки-іноземці будуть у кращому становищі, а от невеликим фінустановам, як і раніше, буде важко.

Тому значного приросту кредитного портфеля у серпні очікувати не варто. І здебільшого він буде забезпечений лише за рахунок різних урядових програм формату «5−7−9» або подібних.

При цьому в умовах підвищених кредитних ризиків основні доходи фінансисти продовжуватимуть отримувати:

- від розміщення коштів у депозитні сертифікати Нацбанку;

- від торгівлі валютою;

- від погашених облігацій;

- від комісійних за надані послуги.

Відсоткові доходи за кредитами хоча й залишаться дуже важливою статтею в балансі банків, але в умовах просідання працюючого кредитного портфеля їхня питома вага в загальній структурі отриманих «живцем» (не плутати з «нарахованими») доходів банків у серпні дещо знизиться.

І хоча ставки за кредитними продуктами банків особливих змін не зазнають і збережуться на рівні минулого періоду, але загальна статистика Нацбанку щодо кредитів покаже незначне зниження гривневих кредитних ставок. Відбудеться це за рахунок приросту кредитування за урядовими програмами (зазвичай, під ставки нижчі, ніж ринкові).

За статистикою регулятора, розмір відсоткової ставки за кредитами в Україні вже впав до 21,06% річних станом

І ця тенденція за рахунок «розбавлення» ринкових ставок ставками урядових програм збережеться і в серпні цього року.

Депсертифікати та ОВДП

Активні вкладення банків у ці інструменти у серпні збережуться, оскільки вони наразі є найбільш безризиковими для фінансистів. Так, станом

Обсяг операцій НБУ з регулювання ліквідності банків

.jpg)

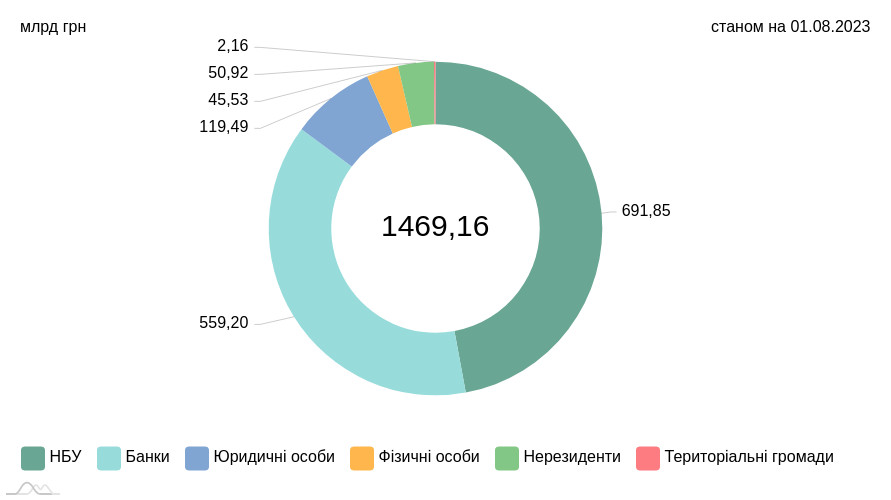

А портфель вкладень фінустанов у військові облігації та ОВДП склав 559,20 млрд гривень.

ОВДП, які перебувають в обігу за номінально-амортизаційною вартістю

Тобто всього вкладення банків в ОВДП, депсертифікати НБУ та у військові облігації на 1 серпня склали 864,077 млрд грн. Такі обсяги зроблять дані активи банків практично основними у структурі доходів банків за серпень. Окрім цього, торгівля облігаціями на вторинному ринку також забезпечить пристойну суму доходів банкам.

А зважаючи на те, що НБУ днями додав до переліку бенчмарк-ОВДП облігації, які Мінфін почав розміщувати з 25 липня, і з 11 серпня 2023 року вони зараховуватимуться у покриття нормативу резервування, активність банків на аукціонах Мінфіну з розміщення ОВДП збережеться на високому рівні.

Нагадаю, що з 11 серпня перелік бенчмарк-ОВДП включатиме вже 8 випусків таких облігацій: 7 із яких було визначено в січні-травні 2023 року — UA4000227045, UA4000227094, UA4000227102, UA4000227185, UA4000227193, UA4000227201, UA4000227490, і тепер новий восьмий — UA4000228043 — із серпня цього року.

З огляду на своєчасне надходження західної допомоги для покриття фінансування дефіциту бюджету, Мінфін України в серпні матиме можливість спробувати занизити дохідність нових випусків облігацій для інвесторів. Особливо за новим випуском бенчмарк-ОВДП. Для чого він обмежуватиме разову пропозицію таких паперів на окремих аукціонах, щоб посилити конкуренцію між інвесторами під час купівлі цих випусків.

За моїми розрахунками, посадовці намагатимуться знизити в серпні дохідність за випусками, що знову розміщуються, від 0,25% до 1,5% річних, залежно від термінів випусків облігацій.

Відповідно, і банки у серпні намагатимуться на вторинному ринку під час продажу облігацій бізнесу та населенню також скоригувати дохідність за пропонованими облігаціями у бік зниження на ті ж 0,25%-1,5% річних, мотивуючи це зниженням облікової ставки Нацбанку та дохідності ОВДП на первинному ринку.

Валюта та курс

З огляду на ситуацію, що наразі склалася, з надходженням валютної виручки, блокуванням «зернового коридору» та складнощами з доставкою нашої агропродукції сушею, НБУ не почне у серпні відпускати курс долара. Інакше, це створить додатковий тиск на курс нацвалюти.

В умовах стабільного коридору за курсом долара на міжбанку, за валютою значну частку в доходах банків забезпечить досить «нехитра» операція викупу валюти на власну валютну позицію у експортерів у межах коридору Нацбанку за доларом від 36,57 до 36,93 гривень, які діють на момент міжбанківських котирувань за євро, а потім її перепродаж населенню з маржею до 60−80 копійок через каси банків.

Крім цього, банки також «замикатимуть» покупців та продавців безготівкової валюти, викуповуючи у них долар за 36,57 гривень і продаючи його їм за 36,93 гривень, з маржою до 36 копійок на доларі. А також «граючи» на курсах євро, який постійно «стрибає» через валютні ралі за парою євро/долар на зовнішніх ринках.

Обсяги операцій банків із готівкою, за моїми прогнозами, зростуть, порівнюючи з липнем, на 10−15%, що пов'язано з традиційним для серпня періодом розрахунків із аграріями за зібраний урожай. Частина цих коштів піде на купівлю готівкової валюти, що покращить статистику серпня за валютообмінними операціями.

Причому банки продовжать поступатися у своїх обсягах операцій обсягам обмінників фінкомпаній приблизно у співвідношенні 1:4, тобто основний оборот все ж таки пройде через обмінники фінкомпаній.

Спред за доларом при купівлі/продажу на готівковому ринку в середньому в серпні становитиме до 20−30 копійок, а за євро — від 20−35 копійок до 1 гривні.

Євровалюта залишиться головним інструментом для спекуляцій на готівковому ринку, оскільки ралі за парою євро/долар у серпні періодично сягатимуть 1−1,2 американського цента на євро. І це забезпечить короткострокові стрибки курсу євро щодо гривні в межах до 37−44,4 копійок на євро, що дасть додатковий спекулятивний дохід фінансистам. Хоча й з певним підвищенням валютних ризиків на грі з євровалютою через валютну позицію банків.

Депозити та вклади

Після зниження розміру плати за депозитними сертифікатами і продовження спроб зниження дохідності за ОВДП, що знову розміщуються Мінфіном, маржинальність банківського бізнесу за схемою «залучили у населення — розмістили в депсертифікати Нацбанку» знизиться. І фінансистам потрібно буде знижувати ставки за депозитами.

З урахуванням зниження на 3% річних облікової ставки НБУ, зниження плати за депсертифікатами до 18% річних («овернайт») та 3-місячних до 22% річних — я очікую на зниження ставки за депозитними гривневими продуктами банків на 0,5−2,5% річних, залежно від термінів.

При цьому дрібні та середні банки знижуватимуть свої ставки менш агресивно, боячись втратити вкладників. А ось великі фінустанови, з наявною у них певною переліквідністю, намагатимуться зробити зниження ставок за новими депозитами агресивнішими — до 1−3% річних, залежно від термінів.

Активний та масовий процес корекції ставок за новими депозитними продуктами розпочнеться у серпні, а продовжиться у вересні-жовтні.

За валютою зниження ставок за вкладами не буде, оскільки підвищення ключових ставок ФРС США та ЄЦБ призводить до збільшення плати за коррахунками українських банків, а також, загалом, до подорожчання кредитних ресурсів та інструментів у ЄС та США. Це перекриває витрати наших банків на залучення ресурсів України.

Але й особливого зростання ставок за валютними депозитами у серпні не відбудеться, оскільки резервування у гривні за такими валютними пасивами «з'їдає» майже всю економічну ефективність від залучення цих коштів банками. Особливо за поточними валютними рахунками клієнтів.

У результаті, у серпні банківська система залишиться надліквідною, про що, власне, і говоритимуть залишки за сумами депозитних сертифікатів, які банки розміщують у НБУ.

А одним із основних завдань Нацбанку залишиться стимулювання банків до подальшого залучення коштів населення на термінові депозити, щоб скоротити суму «гарячих» коштів на поточних рахунках клієнтів у банківській системі. І таким чином знизити тиск на курс гривні та стримувати інфляційні процеси в країні.

За наявності великих ЗВР, повноцінного надходження західної фінансової допомоги та беземісійного фінансування видатків бюджету, це завдання у серпні є повністю посильним для НБУ та для Мінфіну.

Автор:

Джерело:

Мінфін

Коментарі - 5