Виталий Шапран

Зареєстрований:

5 жовтня 2011

Останній раз був на сайті:

27 лютого 2026 о 10:37

5 жовтня 2011

Останній раз був на сайті:

27 лютого 2026 о 10:37

Підписчики (177):

-

ruslanromayev

56 років, Днепр

-

duke34

56 років, Киев

-

Mikhail6759

56 років

-

DiGek

Киев

-

Kyleta 12

Полтава

-

Romancho

42 року

экономист, финансовый аналитик

- 12 березня 2025, 3:47

Мотиви США в боротьбі за глобальне лідерство

Аналітики, оглядачі, журналісти та навіть політичні еліти багатьох країн зараз намагаються розгадати причини небувалої активності новообраного президента США. Ті, кому набридло ламати голову над ребусами нової адміністрації Білого дому (БД), вже встигли оголосити Трампа божевільним, або навіть агентом КДБ, чи просто дезінформовано особою. Між тим, в роботі нової адміністрації БД абсолютно точно переважають економічні мотиви, які за собою тягнуть певні політичні наслідки.

Вплив парадоксу Тріффіна

В 1960 році американський вчений бельгійського походження Роберт Тріффін (1911-1993) зробив спостереження, яке виявилось певною мірою пророцтвом. Якщо країна є емітентом резервної валюти, то попит на цю резервну валюту з боку інших центральних банків призводить до постійної переоцінки такої валюти. Курс резервної валюти утворюється не в результаті міжнародної торгівлі, а частково під впливом бажання іноземних центральних банків мати таку валюту в своїх резервах.

При довгостроковому спостереженні виявилось, що країна, яка випускає цю резервну валюту, відносно постійно буде мати дефіцит платіжного балансу. В свою чергу, хронічний дефіцит платіжного балансу на фоні переоціненого долару призводить до деградації експортних галузей економіки США та до зростання залежності від імпорту.

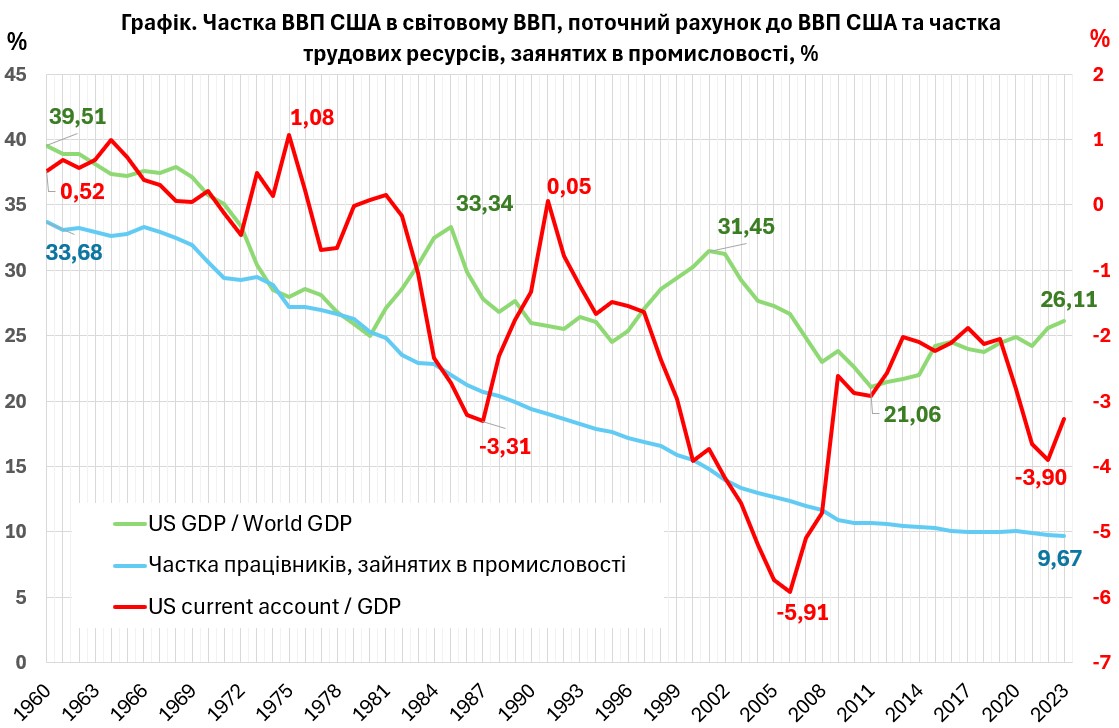

Деградацію експортних галузей США могли б і пережити, зокрема за рахунок лідерства в технологічному прогресі, але є одне серозне укладення – це зниження частки ВВП США в глобальному ВВП. З 1960 по 2012 рр. частка ВВП США в глобальному ВВП знизилась з 40% до 21%, а потім підросла до 26% у 2023 році (див. графік). В тому то і біда, що частка ВВП США в світовому ВВП падає, а попит на «резервні долари» з боку центральних банків залишається високим. Зараз цей попит оцінюють на рівні 7 трлн доларів, що становить приблизно третину грошового агрегату М2. Зміна цього попиту може як суттєво укріпити долар, так і послабити його.

Інші наслідки панування долара США на світовій арені є трагічними для структурних показників економіки США. Так, США мають хронічний дефіцит торгового балансу, який у 2006 році досяг 5,91% ВВП. Частка працівників, яка зайнята в промисловості, від загального обсягу трудових ресурсів країни опустилась з 1960 по 2023 рр. з 33,68% до 9,67%. Залежність США від імпорту при складних відносинах з КНР несла в собі технічну небезпеку. Можна привести купу прикладів скандалів з китайськими чіпами, виробником телефонів Huwei, чи навіть з китайськими портовими кранами, які, як виявилось, містили в собі приховане шпигунське обладнання.

Тож роль США як емітента №1 світової резервної валюти на фоні зростання економік країн Азії, Африки, Латинської Америки та Європи виявилась несумісною з роллю лідера індустріального світу. Потрібно або відмовлятись від долара як світової резервної валюти і втрачати всі переваги від цієї ролі, або вигадувати якісь компенсатори, щоб «одною дупою усидіти на двох стільцях». Адміністрація Трампа вирішила поборотись за те, щоб одночасно залишатись і емітентом резервної валюти №1, і повернути собі лідерство в промисловості.

Отже, перейдемо до розгляду переліку інструментів, які є зараз в розпорядженні Білого дому щоб переломити ситуацію: утримати на лідерських позиціях долар і одночасно повернути роль промислового лідера.

Інструменти зміни економічної політики

Якщо оцінювати успішність США в довгостроковій перспективі, то не мають значення ані інфляція, ані безробіття, ані навіть темпи зростання ВВП. Для США в перспективі 10-15 років важливою є частка ВВП у світовому ВВП. Це один з ключових показників, за яким і будуть звіряти ефективність економічної політики Трампа та тих, хто буде після нього. Загальний сценарій, яким вже рухається Трамп, – це скорочення витрат і зростання доходів від торгових тарифів, потім зниження податків для бізнесу в США і економічне зростання, що підштовхне до зниження кредитних ставок. Втім, з урахуванням парадоксу Тріффіна, цей простий план виявляється вже не таким і простим, оскільки він торкнеться геополітики США і оборонної стратегії.

А. Торгові тарифи

Трамп ще до інавгурації анонсував торгові війни з найближчими сусідами і КНР. Китайцям він взагалі обіцяв мито в 60%, поки що зупинились на 10%. Аналітики, які неглибоко вникали в питання торгових війн США, вказують на безперспективність цієї стратегії. Втім перспективи тут є, і вони значні.

- За спостереженнями моїх колег з США, зростання мита на 20% додає інфляції в США 1% і змушує ФРС підняти ставку на 1-1,5 процентних пункти.

- Також поетапне введення тарифів на конкурентних ринках, наприклад таких як ринок авто, може спонукати іноземних виробників не підвищувати ціни в США, а витрати на збільшене мито брати на себе.

- Ринок США за обсягами є дуже великим, і тому багатьма виробниками сценарії виходу з цього ринку не розглядаються, а зменшення продажів є небажаним.

- Якщо зростання митних тарифів у США країна-експортер буде намагатись компенсувати ослабленням своєї національної валюти до долару США, то надмірна девальвація призведе до відтоку капіталу з цієї країни і до зменшення іноземних інвестицій. Це спостереження є реальним ризиком для КНР.

Саме через названі причини торгові війни за участі США будуть дуже популярними найближчим часом. Самі по собі торгові конфлікти дуже небезпечні для країн з малою і відкритою економікою, які залежні від експорту 1-2 груп товарів до США. Постійне смикання торгових тарифів, то їх введення, то призупинення є тактикою для спонукання торгових партнерів до переговорів та промацування слабких торгових позицій. В США реальне митне навантаження було невисоке, воно оцінювалось десь на рівні 3%, в ЄС – 5%, в КНР – 10%.

В. Зниження податків

Без зниження податків в США не буде фіскального стимулу для економічного зростання, а тому не вдасться збити кредитні ставки. Центральним питанням в зниженні податків є пошук компенсаторів для такого зниження. З того, що відбувається в США, мова вже йде про:

- Скорочення оборонних витрат. Бюджет Пентагону на наступні 5 років можуть урізати на 30-40%.

- Скорочення витрат на державний апарат, який в США досить роздутий і часто можна знайти дублювання функцій.

- Скорочення міжнародної допомоги, наприклад, USAID.

Зниження витрат на державний апарат могло б призвести до безробіття та навіть негативно вплинути на економічне зростання. Саме для цього Трампу знадобилась активна боротьба з нелегальними мігрантами. Витискаючи мігрантів, він звільняє потенційні робочі місця для чиновників, яких очікує звільнення.

С. Валютний курс

Введення митних тарифів буде спонукати девальвацію валют країн-торгівельних партнерів США. Втім, девальвація не є універсальними ліками для всіх країн, які експортують свої товари до США. Наприклад, у випадку з КНР девальвація може спонукати відтік капіталу або зменшення прямих іноземних інвестицій. Проблемною девальвація є і для євро-зони, оскільки валюта в них єдина, але торгові інтереси країн Європи – різні.

В принципі, за перші 50 днів Трампа ми вже побачили, що долар поступився своїми позиціями євро та іншим валютам. На старті торговельних війн США зацікавлені в слабкому доларі, оскільки це допоможе їм компенсувати інфляційні ризики в майбутньому та створює певний плацдарм для маневру.

D. Податок Позцара

Повертаючись до парадоксу Тріффіна, зазначимо, що коли США за глобальний функціонал долара платять свою ціну зменшенням ролі в глобальній промисловості, то тут виникає цікава комерційна складова. Федеральний резерв бореться з інфляцією підвищенням ставок. Слабка промисловість США та маніпуляції з курсом національних валют країн-торгівельних партнерів США створюють інфляційний тиск, через який ФРС також має підвищувати ставки. Різниця в ставках, наприклад, між США та Європою призводить до укріплення долара США. Розглянемо поточні ставки по урядовим облігаціям різних країн:

- США – 4,24%

- ЕС – 3,3%

- Канада – 2,89%

- Німеччина – 2,87%

- Японія – 1,51%

Вищі ставки в США призводять до зростання витрат на обслуговування дефіциту бюджету США, як наслідок – державний борг зростає більшими темпами. Частково це зростання покривається за рахунок попиту на казначейські зобов’язання (КЗ) США з боку центральних банків, які розміщують в них свої резерви. Але от тут виникає питання: країни, що вигідно торгують з США, отримують вищу дохідність від купівлі КЗ (США) ніж їх уряди платять за своїми запозиченнями. Саме тому в США почали обговорювати ідею, щоб запропонувати країнам-торгівельним партнерам купувати довгі КЗ зі строком обігу до 100 років і з мінімальною дохідністю. Тобто пропонується створити щось на зразок торгівельного вхідного білету на ринок США: «Хочеш в нас торгувати – купи КЗ на 100 років, якщо ні – то отримуй додатковий торговий тариф».

Автори цієї ідеї пропонують спочатку не вводити обов’язкові КЗ, а брати 1-2% від доходів з вже існуючих КЗ в портфелях державних установ іноземних країн. Хоча всі ці розмови поки що сприймаються як балаканина науковців, проте ситуація стає вкрай напруженою. Нагадаю, що з 1977 року в США діє Закон про надзвичайні економічні повноваження Президента США, який дає право Трампу зупиняти будь-які операції з суверенними коштами іноземних урядів.

Різницю в ставках і строках запозичень не можна недооцінювати. Візьмемо для порівняння США і Японію. США останні років 5 позичали під 2-5% в середньому на строк 10 років. Уряд Японії позичав під 0,1-1,5%, і для їх ринку строк позики на рівні 30 років вважався нормальним. Більший строк боргу і нижча ставка дозволяли уряду Японії з комфортом тримати співвідношення між боргом і ВВП на рівні 255%. В США цей показник за підсумками року склав 122%, але через вищі ставки і менші строки Мінфіну США вдавалось управляти цим боргом з меншим комфортом. Тож ідея Позцара та групи радників Казначейства США про 100 років і низькі ставки за новими КЗ виникла не на рівному місці. Вони хочуть врівноважити умови позик Казначейства США із урядами країн-торгівельних партнерів США.

Тож модель «торговельного вхідного білету» за 100-річні урядові облігації – цілком робоча схема, якою можуть завершитись швидкісні торгівельні війни Трампа. Хто візьме невигідних облігацій пачку – той получить безпроблемний доступ на ринок США.

E. Глобальна фінансова криза

Як це не парадоксально, але світова рецесія певною мірою може бути на руку США. Багаторічні спостереження показують, що зниження навіть на 1% ВВП США може обертатись катастрофою для відкритих економік. КНР, Німеччина та навіть рф залежать від світової торгівлі в більшій мірі ніж США. Падіння попиту в США автоматично призведе до скорочення експорту з Європи і Азії до цієї країни, і може відгукнутись ринкам, що розвиваються, двозначним зниженням ВВП. Україна таке переживала в 1999 р. та в 2009 р. Тож зниження ВВП США значно нижчими темпами, ніж в країнах BRICS, підвищить частку США в глобальному ВВП. Я не думаю, що це може бути основним інструментом закріплення глобального лідерства США в Світовій економіці, але як ситуативний інструмент для тиску на торгових партнерів він може застосовуватись. Таке застосування спонтанної кризи на фондовому ринку в формі короткострокового зниження фондових індексів ми бачили буквально позавчора. Так ринок відреагував на хаос в торгівельних тарифах, а також на войовничі анонси Трампа.

У разі більш серйозного застосування цього інструменту на довший термін, США відреагують на ризик рецесії суттєвим зниженням ціни на нафту.

F. Маніпуляції на товарних ринках

США будуть супроводжувати застосування санкцій і тарифів маніпуляціями на товарних ринках. Було дещо кумедно спостерігати, як мої колеги в Україні засуджували той факт, що США зупинили створення робочої групи по блокуванню тіньового танкерного флоту при G-7. Кумедно тому, що в той самий час міністр енергетики США заявив про термінове створення нафтового стабілізаційного фонду на 20 млрд доларів США, а за тиждень до того ОПЕК+ прийняла рішення про збільшення видобутку, фактично під тиском США. Не зняте питання і до союзника України – Данії, яка нам дуже допомагає, але одночасно продовжує пропускати тіньові російські танкери через свої протоки. Тому зауваження Трампа, що Європа купила російської нафти на більшу суму, ніж допомогла Україні, є цілком справедливим натяком на те, що серед публічних друзів України є ті, хто «під ковдрою» дружить і з росіянами.

В цілому, розширення видобутку ОПЕК+, створення США нафтового стабілізаційного фонду, плюс удари БПЛА по російським НПЗ і нафтопроводам дадуть куди більший ринковий ефект, ніж не зовсім дієві санкції впродовж останніх трьох років. Можна вважати, що США поки що відправили на лаву запасних такий інструмент як санкції проти російської нафти. Настав час погратись з ринком, а до герметизації санкцій завжди можна повернутись.

Н. Інші «капості» для партнерів

Будемо чесними, що поточна ситуація в Світі розширює інструментарій боротьби США з негативними наслідками впливу парадоксу Тріффіна за межі класичних економічних інструментів.

Одним з завдань діючої адміністрації – є не допустити зниження частки ВВП США у світовому ВВП нижче за 21% (2012 рік). А цього не обов’язково можна досягти економічними інструментами. Наприклад, ВВП США можна суттєво збільшити за рахунок поглинання Канади, Гренландії чи отримання доступу до корисних копалин. Приклад шаленого зростання ВВП через видобуток сировини є в нас під носом – це путінська росія 2000-2021 рр. Мова йде про екстенсивний шлях масштабування економіки.

Цікавим для США є і частковий сценарій Другої світової війни. Не думаю, що Трамп пішов би на ескалацію в Європі, скоріше навпаки. Але певною мірою зростання оборонних витрат країн Європи вигідне для США як для постачальника зброї. Такий сценарій автоматично поправить торговий баланс США. Масштабна війна між рф та ЄС американцям не вигідна, це знизить попит Європи на інші американські товари та сировину, а от мати на Сході таку собі злу «Бабу Ягу» як путін – це фактично мати генератор попиту на зброю та оборонні технології.

Такий висновок зовсім не означає дружбу між США та рф, відносини можуть бути прохолодними, і час від часу потрібно буде, щоб цю «Бабу Ягу» на болотах хтось зливав. Україна підходить для цієї ролі. Все це відкриває для Європи сценарій хиткого миру, коли США зможуть скоротити свої оборонні витрати і збільшити експорт зброї, а Європа буде постійно в напрузі.

Чого хоче Трамп?

Щоб налагодити відносини з США потрібне глибоке розуміння їх економічної проблематики. Адміністрація Трампа просуває свій порядок денний не тільки в Україні, а по всьому Світу. Вони намагаються підсилити лідерські позиції США, і їх експансія зовсім не обов’язково несе проблеми для України. Існує цілий комплекс тем, які можуть бути цікавими для України і США:

- Ресурсна угода та створення спільного ресурсного фонду.

- Розвиток ядерної енергетики в Україні за американськими стандартами – створення повного ядерного циклу: від видобутку урану, його збагачення та виробництва паливних елементів – до експлуатації на реакторах українських АЕС.

- Інвестиції українського бізнесу в промисловість США. Наприклад, цікавими для США можуть бути інвестиції в металургійні та металообробні підприємства США. Адміністрація Трампа сприймає кожний прихід іноземного інвестора на територію США як перемогу.

- І багато чого ще.

Як бачимо, дії чинної адміністрації Білого дому цілком підпорядковані економічним мотивам. Якщо у Європи та України є політичне бажання зміцнити відносини з США, то починати потрібно з відпрацювання взаємовигідних тем, які допоможуть США вирішити проблеми, які в них накопичувались з середини минулого століття.

Віталій Шапран

|

|

45

|

Переглядів: 1886, сегодня — 1

- 17:38 Курс валют: міжбанк, банки, обмінники

- 16:42 Банк Японії випробовує блокчейн: центробанк запускає тестове середовище для банківських розрахунків

- 16:17 У Туреччині пропонують 10% податок на прибуток від операцій з криптоактивами

- 15:36 Нацбанк підняв курс долара до нового історичного максимуму

- 13:12 Долар на міжбанку зростає: ми на історичному максимумі, за 2 дні +1%

- 10:27 Курс валют на вівторок: Долар подорожчав, євро — подешевшало

- 09:49 НБУ визначив перелік критично важливих об’єктів платіжної інфраструктури в Україні

- 2.03.2026

- 19:45 Рекордний дефіцит торгівлі: чи витримає гривня у 2026 році? (відео)

- 17:31 Курс валют: долар та євро зросли на міжбанку

- 15:52 Офіційний курс: НБУ послабив гривню до долара, але зміцнив у парі з євро

Коментарі - 1