Виталий Шапран

Зареєстрований:

5 жовтня 2011

Останній раз був на сайті:

6 квітня 2026 о 21:51

5 жовтня 2011

Останній раз був на сайті:

6 квітня 2026 о 21:51

Підписчики (177):

-

ruslanromayev

56 років, Днепр

-

duke34

56 років, Киев

-

Mikhail6759

56 років

-

DiGek

Киев

-

Kyleta 12

Полтава

-

Romancho

42 року

экономист, финансовый аналитик

- 15 січня 2024, 23:31

Гроші Кремля для України та світові монетарні таємниці

На минулому тижні світ сколихнула новина, що США проводять консультації з країнами G-7 щодо конфіскації російських активів на користь України. Об’єктивну інформацію вже спробували залити скепсисом симпатики країни-агресора в Європі та кремлівські агенти в Україні. Тож спробуємо розібратись, чи можливо Україні стати корифеєм фінансового мистецтва війни: воювати з росіянами і відновлювати економіку за гроші росіян?

Скільки коштів?

Заморожені російські активи за межами рф зараз складаються з трьох компонентів:

- Суверенні активи росіян – це золото-валютні резерви Центрального банку росії (ЦБР), кошти Фонду національного добробуту (ФНД), а також кошти та активи державних установ, фондів, державних компаній та банків.

- Активи російських олігархів та бізнесу, які знаходяться під санкціями ЄС, США, Великобританії, Японії, Швейцарії, Канади, Австралії та інших країн.

- Неофіційні фонди росіян, які були виведені з рф з часів розпаду СРСР.

На початку агресії в росії відбувся виток інформації щодо активів, над якими втратив контроль Центральний банк рф. Виток відбувся через Державну думу, один з депутатів якої виніс точну інформацію про суму заморожених активів ЦБР – загалом це 392,5 млрд доларів. Через тиждень після цього витоку міністр фінансів рф Антон Сілуанов виступив із заявою, що рф втратила контроль над своїми міжнародними резервами у сумі близько 300 млрд доларів. Насправді, оцінки, які проводились за довоєнною звітністю ЦБР, вказують, що саме цифра 392,5 млрд доларів більше схожа на правду. Тож, в залежності від ціни золота та курсу євро до долару США загальну вартість резервів, над якою втратив контроль ЦБР, можна оцінити у сумі близько 400 млрд доларів. Звісно, в цю оцінку не входять активи численних російських державних установ або державних компаній типу Газпрому чи Роснєфті і т.д. Тому якщо з цих 400 млрд доларів десь щось загубилось, то варто буде розшукати за яких обставин це відбулось і хто в цьому винен. Загалом, якщо скласти до купи всі три компоненти, то загальна сума активів росіян за кордоном, які підлягають знерухомленню, становить 1 трлн доларів США, з яких активи ЦБР – близько 400 млрд доларів.

На шляху до повної ідентифікації всіх російських грошей, які опинились в США та інших країнах G-7, є певні складнощі:

По-перше, первинні суб’єкти фінансового моніторингу (банки, депозитарії, зберігачі і т.д.) не поспішають повідомляти органи фінмоніторингу про замороження таких активів. Чим довше такі активи залишаються на рахунках – тим вигідніше це фінансовим установам. Тому дані про суми заморожених активів за повідомленнями інформаційних агентств і офіційна статистика від влади країн ЄС чи США все ще відрізняються в рази. Але поступово офіційна статистика наближується до оціночної.

По-друге, значну частину активів росіян за межами рф ще потрібно знайти. Росіяни впродовж як мінімум 20 років вивозили капітал нелегальним шляхом, ховаючи ці кошти в оффшорах, на рахунках підставних інвестиційних банкірів та інвестиційних фондів з сумнівною репутацією, а зараз ще і в крипто-валютах. Неофіційні фонди державних установ рф, чиновників та олігархів не менші за номінальні золотовалютні резерви ЦБР. Тож, якщо нічого не робити з розшуку російських активів, то десь 500 млрд доларів можуть бути ідентифіковані вибірково. Насправді ж, розшук цих активів в світі тільки починається.

Яка протидія з боку рф?

Росіяни діють в своєму неповторному терористичному стилі: шантаж та залякування – їх головні інструменти. Але виявилось, що росіянам немає чим шантажувати. З перших днів агресії був ускладнений вихід іноземців з бізнесу в рф. Президент путін особисто видає дозволи на вихід іноземних компаній з рф, але при репатріації капіталу з рф з іноземців беруть податок 15% та значна частина їх коштів застряє на спеціальних рахунках. У листопаді 2022 року ЦБР єдиний раз опублікував статистику по таким спец рахункам, на них виявилось близько 3 млрд доларів. В російському експертному середовищі зараз є різні оцінки залишків коштів на цих рахунках: від 5 до 17 млрд доларів. Але в будь-якому випадку, навіть при максимальних оцінках такий обмінний фонд в 10-15 разів менший ніж у росіян застрягло тільки в депозитарії Euroclear, не кажучи вже про всі знерухомлені кошти ЦБР. Тож, слабкий обмінний фонд – слабка переговорна позиція.

Іноземний бізнес потроху тікає з рф. Процвітають схеми обміну, коли активи в рф переходять росіянам, а їх закордонні активи – іноземцям. Другий популярний метод – це зменшення масштабів бізнесу в рф. Той же американській Citibank розпродає свій кредитний портфель в рф. Часто буває так, що на папері іноземна компанія ще працює в рф, але масштаби її бізнесу скорочуються в рази. За 2022 рік за офіційною статистикою іноземці з рф вивели приблизно 40 млрд доларів, в 2023 році ця цифра буде вдвічі меншою. Але ті компанії, що залишились працювати, предметом націоналізації стати не можуть, особливо компанії з реального сектора. Практика перехоплення контролю над іноземними компаніями на користь російської держави показала, що націоналізація, як правило, завершується згортанням бізнесу і скороченням штату працівників.

І на останок, росіяни люблять лякати європейців тим що вони «готують потужну команду юристів для звернення в європейські суди». Мовляв, конфіскація активів ЦБР та інших російських активів – це порушення права приватної власності. Нічого крім кремлівської пропаганди такі висловлювання не містять. 1) А як на рахунок порушення прав на життя та на власність мешканців Маріуполя, Бахмута, Авдіївки, Херсону і т.д.? Мова йде не про конфіскацію активів заради задоволення чиновників ЄС, або бізнесменів з ЄС, а про компенсацію значних збитків, завданих росіянами Україні. 2) А що з правом на приватну власність, наприклад, у французького концерну Renault, який після виходу з рф у 2022 році вимушений був офіційно списати збитки в сумі 1,36 млрд євро? Вочевидь відповіді на ці питання російські чиновники та їх представники не зможуть надати в суді. Саме тому суверенні фонди рф, в принципі, приречені на конфіскацію. Тим більше, що їх номінальний власник – ЦБР – бере безпосередню участь у війні в Україні, обслуговуючи військових рф і насаджуючи рубль на окупованих територіях.

Найближчий по часу прецедент, який би був схожий на конфіскацію російських активів – замороження та часткова конфіскація золото-валютних резервів Центрального банку Ірану з боку США. Міжнародний суд ООН у березні 2023 року розглянув позов іранської сторони і вивів з-під позову ЗВР іранського центробанку, визнавши його некомерційною установою, а значить – винним у завданих збитках. Випадок з Іраном не зовсім тотожній до України, оскільки при ісламській революції не було таких масштабних руйнувань як від нападу росії на Україну. Тим не менш, при розгляді у суді ООН чиновники США використали прецедент завдання збитків при підриві американської бази в Лівані у 1983 році. Тоді при теракті в Лівані постраждала 241 особа. Звісно, масштаб трагедії не є порівняним з кількістю постраждалих в Україні в 2022-2024 рр., але сутність та сама. Створений іранцями судовий прецедент через 40 років після заморозки їх активів вказує на те, що шанси росіян відстояти право на заморожені за межами рф суверенні активи близькі до нуля.

Монетарні таємниці конфіскації

Американці зробили дуже багато для того, щоб втілити ідею конфіскації російських активів на користь України. Найбільш цікавим є законопроект H.R.4175, який вже пройшов профільний комітет Конгресу і є двопартійним. Саме він і стосується російських суверенних активів, під визначення яких підпадають не тільки ЗВР Центробанку, а й всі державні російські активи, заблоковані в США. Цікавим є і законопроект «The Asset Seizure for Ukraine Reconstruction Act», представлений 28/11/2023 сенаторами Шелдоном Вайтхаусом (Sheldon Whitehouse) та Ліндсі Гремом (Lindsey Graham). Законопроект як раз і дозволяє конфіскацію активів у російських підсанкційних олігархів, яких автори законопроекту влучно називають клептократами. Втім, на мою думку, саме H.R.4175 при його віддзеркалені в ЄС може надати вагому і швидку фінансову підтримку Україні. Єдиним бар’єром на цьому шляху зараз залишається ЄЦБ. Чиновники ЄЦБ неодноразово висловлювали свої побоювання, що не тільки конфіскація, але навіть і направлення доходів від заблокованих активів підірве довіру до євро як до резервної валюти. Інформаційні агенції приписують таку думку голові ЄЦБ. Не можу сказати, наскільки ця інформація є достовірною, але у таких побоювань є три серозних контр-аргументи:

1. Моральний аспект проблеми. Бути гарним центральним банком для терористів з рф – це не зовсім обдумана заява. Сьогодні ви центральний банк – емітент резервної валюти для терористів з рф, а що буде далі? Невже ЄЦБ перетвориться на емітента резервної валюти для бойовиків Ісламської Держави або Талібану? Відповіді на ці питання очевидні, тож в суперечці між ЄЦБ та Єврокомісією, думаю, переможе ЄК.

2. Попит на резервні валюти з боку центральних банків має досить таки специфічний набір факторів впливу. Один з ключових факторів – валютна структура ЗВР центрального банку – має приблизно відповідати валютній структурі зовнішньої торгівлі та неторгових операцій. Тож, коли ЄС вводила санкції проти країни-агресора, обмежувала поставки нафти та газу з рф, то вже тоді було закладено зменшення попиту на євро з боку рф та її союзників.

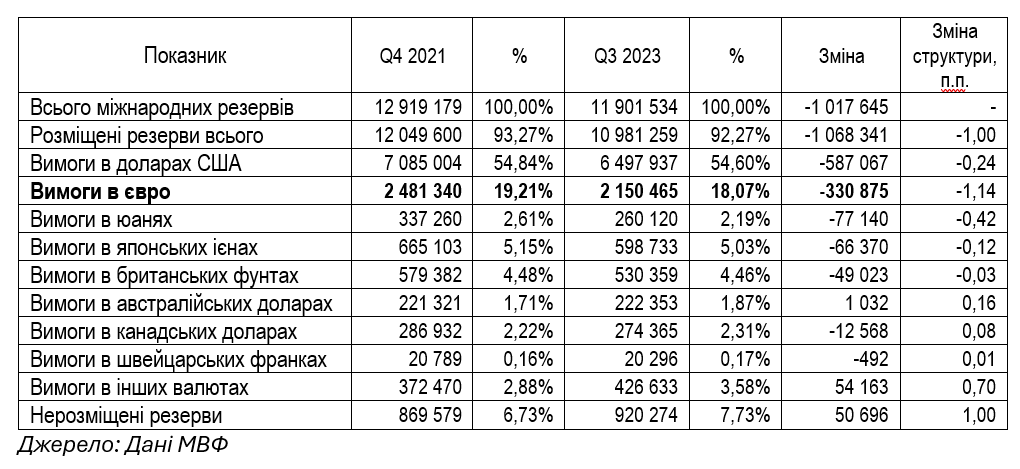

3. Як показує аналіз статистики МВФ по валютним резервам, побоювання ЄЦБ є зрозумілими. За час війни вимоги в євро знизились на 330,875 млрд доларів, і в структурі світових валютних резервів вони впали на 1,14 п.п. до 18,07%. Але в тому числі через війну та високі ставки центральних банків загалом відбулось скорочення світових валютних резервів на 1,018 трлн доларів, з яких вимоги в доларах США схуднули на 587,067 млрд доларів, а в юанях – на 77,140 млрд доларів (табл. 1).

Таблиця 1

Динаміка валютних резервів в різних валютах, млн дол. США, % і п.п.

Виходить, що зниження вимог в різних валютах відбувалось не тільки в США та ЄС, цей процес торкнувся і КНР. В плюсах виявились тільки вимоги в інших валютах, які в МВФ не вважали резервними. Загалом, вимоги в нерезервних валютах отримали +54,162 млрд доларів, що при загальній сумі резервів 11,9 трлн дол. США є краплею в морі, яка ні на що не впливає. Чого ж утворилась така ситуація, і чого хоче ЄЦБ? Справа тут не тільки в санкціях, а ще і в паритетності між євро та доларом (у валютному курсі), в доступності і розвиненості строкових ринків для центральних банків та в різниці між процентними ставками центральних банків. Якщо ставки по доларам більші ніж по євро, то і приплив інвесторів (в даному випадку центральних банків) буде більшим в долари ніж в євро. Статистика МВФ наочно показує, що ніякого позитивного впливу того фактору, що рф перевела частину своєї торгівлі з ЄС то КНР, тобто з євро на юані, юаню ваги не додало. Так, його частка в вимогах знижувалась повільніше ніж євро, але все таки знижувалась. Тож причиною незначного зниження попиту на євро є зовсім не війна в Україні, а інші фактори.

Думаю, що ЄЦБ боїться не стільки зниження популярності євро на користь юаня (чого не відбулось), скільки загострення конкуренції в середині кошика світових резервних валют. Саме тому США на початку 2024 року винесли питання конфіскації суверенних активів на G-7. Якщо подивитись на світовий кошик резервних валют, то можна побачити, що на початок четвертого кварталу 2023 року на вимоги в іноземних валютах країн, які були союзниками України, приходилось не менше ніж 86,5% всіх вимог в валютних резервах. Валюта КНР в загальній структурі займала всього 2,19%. Тож при наявності консолідованого рішення G-7 та інших союзників України про конфіскацію російських активів, попит на євро, долари, ієни, фунти з боку центральних банків знижуватись не буде.

Таким чином, впровадження країнами G-7 основних постулатів законопроекту H.R.4175 дозволить ЄС не просто передавати доходи від заморожених російських активів, а конфіскувати їх. При наданні процесу конфіскації російських активів глобального характеру бігти з євро, долара чи ієни буде просто нікуди: юань займає трохи більше 2% від резервного кошика, нерезервні валюти – 3,58%. В такому контексті побажання ЄЦБ, щоб всі країни G-7 схвалили конфіскацію, виглядають справедливими і розв’язують руки ЄК саме для конфіскації російських суверенних активів. Кремлю немає куди тікати: зона обігу юаню просто не може прийняти великий обсяг резервів центральних банків країн-ізгоїв. Але тут є й інший бік медалі. Слабка диверсифікація ЗВР росіян і значний обсяг вкладень в юані робить їх залежними від політики Народного банку Китаю (НБК). Уповільнення темпів зростання економіки КНР та структурний дефіцит іноземної валюти при валютних операціях у китайських банків може підштовхнути НБК до послаблення юаня у 2024 році.

Висновки та рекомендації

1. Україні не варто погоджуватись на якісь половинчасті заходи у формі передачі доходів від конфіскованих активів. Має бути повна конфіскація суверенних активів, активів підсанкційних російських чиновників і олігархів, та неофіційних фондів росіян. Основну модель вже закладено у американському законопроекті H.R.4175, який має стати глобальним прикладом для всіх центральних банків-емітентів резервних валют.

2. У росіян дуже слабка фінансова і правова позиція щодо відстоювання прав на свої ЗВР. В них немає обмінного фонду, який би покривав і 10% російських активів, заморожених на Заході, щоб влаштувати «обмін активами». А після суду ООН щодо іранських активів вже створено прецедент, коли активи центрального банку можуть бути стягнуті в рахунок компенсації завданих державою-терористом збитків. Звісно, кремлівські пропагандисти волають про право власності ЦБР на депозити в ЄС, забуваючи про право на життя, безпеку і власність мешканців Ірпіня, Бучі, Маріуполя, Бахмуту, Херсону та інших українських міст.

3. Весь галас про те, що конфіскація російських активів вплине на довіру до долару або євро, є нічим іншим як політичним процесом з елементами конкуренції між центральними банками-емітентами резервних валют. Статистика МВФ показує, що за час війни впали не тільки вимоги в юанях в абсолютному вимірі, але і їх частка у загально-світових резервах. Тож розворот торгівлі рф з ЄС до КНР і до розрахунків в юанях ніяк не допоміг втримати позиції юаню. Попит на резервні валюти з боку центральних банків залежить від валютного курсу та від різниці в ставках центральних банків в більший мірі, ніж від бажань російських карликів. Іншим центральним банкам, яким не дають спокою лаври терориста ЦБР – просто нікуди буде бігти, бо НБК буде неспроможний прийняти таких «клієнтів», та і напевно не схоче.

4. Україні варто провести роботи по ідентифікації російських активів – так званої групи неофіційних фондів, за рахунок яких зараз росіяни накачують ресурсами свій ВПК та обходять санкції, купуючи тіньовий танкерний флот. Неофіційні фонди рф за розміром є співставними з номінальними резервами ЦБР, і це дуже ласий шматок для конфіскації, оскільки ці активи були незаконно виведені з рф.

5. Україні потрібно готуватись до прийому сотень мільярдів доларів репарацій в формі конфіскованих російських активів вже зараз. Має бути розбудована прозора інфраструктура розподілу та виплат компенсацій поза бюджетом України. Мають бути розбудовані фонди розвитку міст та галузей, які стануть реципієнтами інвестицій. Має бути змінена монетарна політика НБУ та регулювання роботи банків в Україні з метою підготовки до прийому масштабних валютних надходжень.

6. Потрібно швидко скоротити кількість експертів-песимістів, які заперечують саму можливість отримання Україною російських активів. Такі розмови мають бути припинені і на владному Олімпі. Після того як США винесли питання конфіскації російських активів на рівень G-7, Україна має всіма силами боротись за забезпечення саме конфіскації російських активів, оскільки для нас це не тільки фінансування нашої перемоги та відновлення, але й можливість затягнути в часі відновлення економіки країни-агресора, а отже – це головний аспект нашої національної безпеки.

Віталій Шапран

|

|

60

|

Переглядів: 3240, сегодня — 1

- 17:37 Долар та євро подорожчали на міжбанку

- 17:10 Євро відновлюється, долар слабшає: як змінився баланс валют у світі

- 16:22 Ринок землі активізувався: вартість паїв підскочила на 10%

- 16:01 НБУ встановив курси валют на середу: долар подорожчав на 9 копійок

- 15:46 Рада підтримала спрощення процесу підтвердження страхового стажу українців

- 14:13 Канадський долар оновив двотижневий максимум після новин про перемир’я

- 13:20 $125 млрд товарообігу: Україна більше купує, ніж продає

- 12:55 Мільйони на «крипто-дрейнерах»: в Україні викрили масштабну шахрайську схему

- 12:53 Невидима сторона трейдингу: ліквідність, яка визначає майже все

- 12:11 Morgan Stanley запустив біткоїн-ETF, оператора біткоїн-банкоматів Bitcoin Depot зламали на $3,7 млн: що нового

Коментарі