hrushakov

Зареєстрований:

3 серпня 2014

Останній раз був на сайті:

7 січня 2026 о 21:42

3 серпня 2014

Останній раз був на сайті:

7 січня 2026 о 21:42

- 26 грудня 2016, 17:58

Альтернатива Приватбанку для приема оплаты

После новостей о национализации ПриватБанка запаниковали те, кто привык принимать оплату за товары или услуги на карточку. Это в первую очередь те, кто занимался интернет-торговлей. Большинство таких торговцев это физические лица, которые не декларировали свой доход, а многие из них даже не были зарегистрированы предпринимателями.

За считанные дни до официального объявления о национализации банка даже делались заявления о том, что в ПриватБанке сосредоточено до 95% всей теневой экономики Украины и даже перечисляются взятки и платежи за контрабанду. Почему же именно через Приват?

В первую очередь получить деньги на карту ПриватБанка это очень удобно и просто. Зеленые терминалы самообслуживания есть практически «на каждом углу»

А во вторых благодаря функции «пополнение карты по номеру», анонимно пополнить карточный счет мог кто угодно.

Таким образом ПриватБанк это самый простой способ получать зачисления от третьих лиц без идентификации

После того, как банк стал государственным те, кто регулярно принимает оплаты на карту испугались, что теперь все станет известно финмониторингу, придется отчитываться за каждую копейку и массово задаются вопросами «что же делать?», «куда уходить с Привата?», «Есть ли альтернатива?».

И кто ищет, тот обязательно найдет :) В качестве альтернативы сегодня можно рассматривать системы электронных денег — электронные кошельки. Возможно скоро популярность электронных денег в Украине снова возрастет.

Сравнительная таблица электронных кошельков:

| - | EasyPay | GlobalMoney | WebMoney |

| Ввод | |||

| Наличными | 0 (моментально) | от 1% до 6% (моментально) | от 2% до 5% (моментально); от 0,5% (1 банк. день) |

| Картой | 2% | 2,5% | 2,6% |

| Вывод | |||

| Наличными | — | от 1% до 2% (в кассе) | от 0,7% мин 10грн до 1% (в кассе) |

| На карту | 1,7% (моментально) 0% на карту Альфа-Банка | от 1% (моментально) | от 1% мин 5грн до 2% (моментально); от 1 грн (до 3 банк. дней); |

| На счет в банке | 1% (до 3 банк. дней) | — | 1 грн (до 3 банк. дней) |

На сегодняшний день лучшей в Украине альтернативой для анонимного приема оплаты от покупателей за товары и услуги я вижу EasyPay.

Вместо номера карты можно сообщать номер электронного кошелька EasyPay.

Пополнить электронный кошелек без комиссии можно в терминалах самообслуживания EasyPay, которых на сегодняшний день более 8500 по всей Украине. Процедура пополнения кошелька по номеру, идентична процедуре пополнения по номеру карты в терминалах Привата и даже немного проще, так как EasyPay не требует вначале вставить карту или ввести мобильный номер.

Сравнительная таблица терминалов:

| - |  EasyPay |  ПриватБанк |

| Комиссия за пополнение третьими лицами в терминалах самообслуживания | 0 грн | 0,5% мин. 5 грн |

| Срок зачисления | моментально | моментально |

| Купюры принимаемые терминалом | от 1 грн | от 10 грн |

| Ограничение по сумме пополнения наличными за один платеж | до 5000 грн | до 80000 грн |

Для пополнения в главном меню выбираем категорию «Денежные переводы», затем «EasyPay» и «Пополнение кошелька по номеру» или «Пополнение кошелка по номеру телефона»

Средства зачисляются на электронный кошелек моментально, о чем сразу можно узнать благодаря бесплатному смс-информированию.

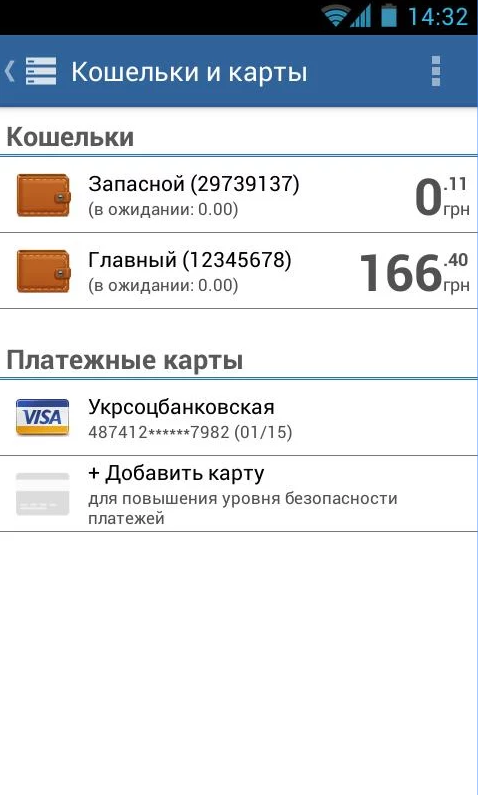

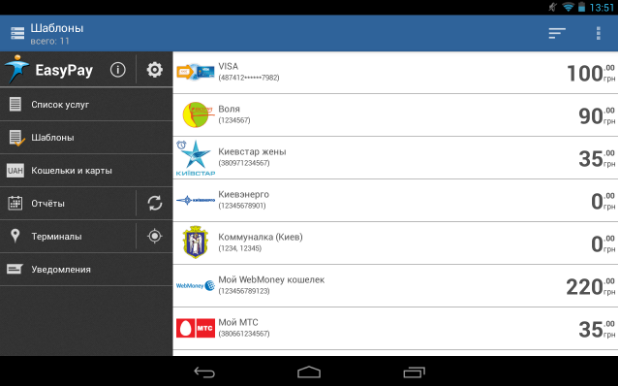

Далее на сайте easypay.ua электронными деньгами можно пользоваться как в интернет-банкинге. В личном кабинете на сайте EasyPay можно создавать дополнительные кошельки, просматривать баланс кошельков, историю платежей, выписку по всем операциям, создавать и редактировать шаблоны платежей, создавать и управлять регулярными платежами

а также пополнять мобильные счета, оплачивать коммунальные услуги, совершать платежи в бюджет, денежные переводы и др.

Выводить деньги можно на карту VISA/MasterCard любого банка Украины c комиссией 1,7%

По любому платежу в истории платежей, можно в любое время просмотреть детали и распечатать квитанцию

Есть бесплатная горячая линия. Также поддержка осуществляется по телефону, электронной почте и в онлайн чате.

У EasyPay есть мобильное приложение с полным функционалом

Можно ли доверять электронным деньгам

Электронный кошелек это не текущий счет, не депозит и не карточный счет. Хотя в Украине и существует жесткое требование, что осуществлять эмиссию электронных денег имеют право только банки, они не гарантируются ФГВФЛ. На сегодняшний день эмитентом электронных денег НПС «ПРОСТІР» на кошельках EasyPay является ПАТ «Діамантбанк», но у системы много банков партнеров.

На мой вопрос «Что произойдет с электронными деньгами если будет ликвидирован банк эмитент ПАО «Диамантбанк»?» сотрудники EasyPay ответили «мы работаем с разными банками, если этот банк будет неплатежеспособен, мы заключим договор с другим банком».

Платежной организацией сервисов EasyPay является небанковское учреждение, а его участниками является несколько банков. Даже если с банком эмитентом что то случится, вряд ли EasyPay прекратит свое существование. Скорее всего система продолжит свою работу в партнерстве с другими банками.

В мае 2015 года, когда НБУ выводил с рынка Украинский профессиональный банк. Он выполнял функции банка-дебитора WebMoney.ua. Это не отразилось на пользователях. WebMoney просто сменили банк.

Но есть в нашей истории и негативные примеры. Банкротство Фидобанка обрушило одну из самых популярных систем электронных денег в Украине MoneXy. Примерно 300 тыс пользователей электронных кошельков потеряли 12,3 млн грн, а система MoneXy с оборотом 1 млрд грн за 2015 год прекратила свою работу.

7 декабря была введена временная администрация в банк Траст, который принадлежал Владимиру Авраменко — владельцу EasyPay. Ранее в интервью «Лига.Бизнес» он рассказал, что банк Траст был куплен за деньги которые заработала EasyPay за 8 лет работы. Авраменко подтвердил, что банк покупался для EasyPay, вот его цитата из интервью: «Была идея создать цифровой банк. Сразу все слить в кучу, красиво сделать, как Олег Тиньков в России сделал. Но я посмотрел, что банк больной. Нельзя больного связывать со здоровым, дети будут плохие.»

Авраменко также намерен запустить в 2017 году аналог PayPal, а также создать локальную платежную систему, которая позволит экономить на комиссии при рассчетах в Украине.

Не смотря на введение временной администрации в Траст, EasyPay продолжает работать в обычном режиме. Вот официальное заявление по этому поводу http://blog.easypay.ua/easypay-press-relis-07-12/

Сегодня EasyPay выбирает среди своих партнеров другой надежный банк для реализации совместных проектов.

|

|

0

|

Переглядів: 6263, сегодня — 0

- 19:32 10 валют світу, які найбільше зміцнилися за останній рік

- 18:57 Понад $580 млн операцій валютної лібералізації припало на «позиковий» ліміт — НБУ

- 18:06 Валютний ажіотаж: попит на євро в Україні сягнув історичного максимуму

- 17:45 Курс валют: міжбанк, обмінники, банки

- 15:42 Офіційний курс євро різко стрибнув, долар падає

- 14:55 New York Times стверджує, що знайшло таємничого творця біткоїна Сатоші Накамото

- 14:36 Гетманцев назвав топ-5 найбільших спецпенсій

- 12:58 Біткоїн зріс до $72 000, Чанпен Чжао презентував книгу «Свобода грошей»: що нового на крипторинку

- 12:38 Рада проголосувала за основу про податки з цифрових платформ

- 12:16 Головні помилки боржників: чому борги тільки зростають і як з цього вийти (відео)

Коментарі - 35