За 1 квартал 2024 року чистий прибуток (після сплати податків) платоспроможних українських банків склав 40,518 млрд грн. Вже за січень-травень він зріс у 1,68 раза — до 67,968 млрд грн. Це на 26,8% більше, ніж за аналогічний період 2023 року. Даних за червень Нацбанк ще не опублікував, але вже зрозуміло, що динаміка збережеться.

4 липня 2024, 14:50

Комісії за зняття готівки та карткові перекази: на чому зароблятимуть банки

Швидко зростав не лише сам показник чистого прибутку у банківській системі, а й абсолютні суми доходів фінустанов. За даними НБУ, доходи банків за січень-березень досягли 120,71 млрд грн, а за січень-травень зросли в 1,69 раза — до 204,534 млрд грн. Із них відсоткові доходи склали 143,195 млрд грн, або 70%.

.jpg)

.jpg)

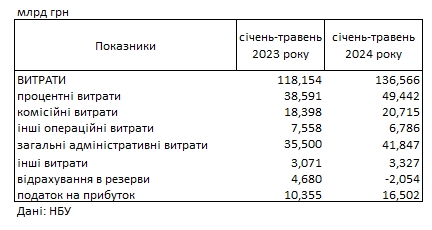

Практично такими ж темпами зростали й витрати банків: за січень-березень вони сягнули 80,192 млрд грн. При цьому банки скоротили відрахування до резервів під майбутні збитки на 1,443 млрд грн. За 5 місяців цього року витрати збільшилися в 1,7 раза — до 136,566 млрд грн. Банки продовжили скорочувати відрахування до резервів під майбутні збитки та зменшили їх на 2,054 млрд грн.

.jpg)

Торік банкам довелося сплатити 50%-ий податок на прибуток, а цього року ставка цього податку для них становитиме 25%. Але навіть за таких вхідних даних банківська система в умовах війни залишається не лише надприбутковою, а й у другій половині 2024 року має серйозний запас міцності за дохідністю та прибутковістю.

Як пояснив НБУ, «головні чинники зростання дохідності у річному вимірі — це збільшення відсоткових доходів та значно менші відрахування до резервів під збитки від активних операцій». Стійка дохідність сприяє постійному нарощуванню капіталу банками. Це дає можливість НБУ надалі впроваджувати європейські регуляторні вимоги.

За задумом регулятора, до кінця 2024 року капітал банків повинен повністю покривати кредитні, ринкові та операційні ризики, відповідно до європейських вимог, хоча в умовах війни це посилення політики НБУ до банків — нонсенс.

Чого чекати клієнтам від банків у другому півріччі 2024 року

З огляду на розпочатий Нацбанком цикл зниження облікової ставки, вкладники банків будуть змушені звикнути до зниження ставок за депозитами. Надалі НБУ не почне різко знижувати ставку, оскільки за прогнозованого зростання офіційної інфляції (до 8,8% за роком за нинішніх 3,3%) це спровокує додаткові диспропорції в економічних показниках воюючої України.

Читайте також: Середня доходність депозитів на ринку почала зростати: хто продовжує її зрізати

Але під соусом зниження облікової ставки НБУ до кінця року фінансисти все ж таки поступово зменшать собівартість своєї бази фондування за строковими гривневими вкладами населення та строковими депозитами юросіб ще в середньому на 1−2,5% річних.

Зниження вартості своїх зобов'язань у гривні дозволить фінансистам утримувати наявну наразі маржинальність свого кредитного бізнесу, заробітків на ОВДП і тримісячних депозитних сертифікатах Нацбанку.

Наявність значного портфеля ОВДП (712,65 млрд грн на 2.07.2024), плюс вкладення в депозитні сертифікати (350−430 млрд грн щодня на момент написання статті), у поєднанні зі зростанням кредитного портфеля (переважно за рахунок збільшення обсягів кредитування за програмами уряду формату «5−7−9», «єОселя» тощо) — ось секрет зростання відсоткових доходів банків.

Нагадаю, що зараз вони становлять до 70% у всій структурі доходів банківської системи в 1 півріччі цього року і, за моїми розрахунками, можуть до кінця 2024 досягти позначки в 72−77% від усіх доходів банків.

ОВДП в обігу за номінально-амортизаційною вартістю

.png)

Обсяг операцій НБУ з регулювання ліквідності банків

.png)

Щобільше, можливість отримання за депозитними сертифікатами НБУ «овернайт» дохідності на рівні облікової ставки (13% річних на момент написання статті), при тому, що за залишками на поточних рахунках населення та підприємств банкіри практично нічого не платять, дозволить фінансистам отримувати за даними операціям щонайменше 10%-11% річних. Навіть з урахуванням нормативу резервування за поточними пасивами. Цього не було за відносно безризиковими для банків вкладенням навіть у довоєнні роки.

Дещо зіпсує надії банкірів на велике зростання відсоткових доходів зниження Мінфіном дохідності за ОВДП і незначне, але все ж таки зниження ставок за кредитами. Однак зростання обсягів операцій компенсує і навіть збільшить загальну суму доходів за цими вкладеннями для банків.

Загалом ставки за кредитами банків найближчим часом не особливо знизяться, навіть у середньому на ринку, і з урахуванням їхнього статистичного «розбавлення» дешевими кредитами урядових програм.

Хоча самі банки готові істотно знижувати ставку навіть до рівня облікової (а в деяких випадках і нижче) для платоспроможного та перспективного клієнта. Але таких компаній в умовах війни зараз надзвичайно мало і вони, зазвичай, працюють за кредитними лініями вже щонайменше з 2−3 банками одночасно. Причому часто навіть «шантажують» і грають з банками у гру «знижуйте ставки за кредитами чи піду до конкурентів».

Крім того, досить уважно перед початком опалювального сезону банкіри придивлятимуться до лізингу енергетичного обладнання (ті ж генератори, сонячні батареї тощо). Це також принесе їм доходи за даними статтями, які проходитимуть як відсоткові, так і комісійні доходи за лізинговими програмами.

Споживче кредитування під закупівлю енергозберігаючого та енергогенеруючого обладнання для житла, частково автокредитування (але не в особливо зростаючих обсягах) та кредитування «до зарплати» також залишаться одними з важливих статей доходів для фінансистів.

Комісійні доходи продовжать посідати друге місце у структурі заробітків банків. Найближчим часом їхня частка зростатиме. Причин декілька і не всі з них лежать лише у площині рішень самих банкірів. Багато з них позначають і загальний економічний стан України.

По-перше, банки збільшують комісію (або запроваджують її) за перекази з карток свого банку на картки клієнтів до інших банків. Якщо раніше цим грішили держбанки і лише деякі з великих та середніх банків, то тепер це явище набирає обертів. Таким чином банкіри не тільки отримують додаткові доходи при переказах коштів людьми зі своїх карток, а й стримують, граючи на жадібності клієнтів, кількість грошей, що переводяться з банків фізособами до інших фінустанов.

По-друге, через анонсовані підвищення податків частина малого та середнього бізнесу починає знімати кошти зі своїх рахунків готівкою за різними схемами. Отже, збільшаться абсолютні суми комісій, які отримуватимуть банки при знятті клієнтами готівки зі своїх рахунків.

Якщо до цього додасться ще й обмеження на загальну суму з картки на картку клієнтів-фізособ на місяць, це опосередковано також призведе до відходу частини розрахунків фізосіб у кеш. А щоб зняти готівку, фізособи платитимуть банкам комісії за зняття, що додасть доходів банкам за цією статтею.

Та й зростання цін на тлі проблем із електрикою змушує громадян тримати більше готівки у гаманці, що також змушує їх активніше знімати кеш у банкоматах та касах банків.

По-третє, за можливих стрибків курсу та за рахунок зняття частини валютних обмежень Нацбанку, продовжать зростати доходи банків від торгівлі валютою. Частина їх буде зашита банкірами до карткового курсу продажу валюти (наприклад, у межах дозволених щомісячних покупок валюти на картки у сумі 50 тисяч гривень або на 200 тисяч на депозити на 3 місяці) і пройде за іншою статтею — «результат від торгівлі валютою». А частина буде відображена банками, як пряма комісія при купівлі-продажу безготівкової валюти на міжбанку клієнтами-юрособами.

Тому зростання напруженості на валютному ринку додасть комісійних та інших доходів банкам як за рахунок обслуговування клієнтів, видачі їм готівкової валюти при знятті її з карткових рахунків, так і при переоцінці власної валютної позиції в умовах підвищення офіційного курсу долара та євро.

Граючи на різниці курсів на міжбанку (через купівлю/продаж валюти на власну валютну позицію) та на різницях карткових курсів та курсів готівкового ринку, банкіри дозароблятимуть у моменти ситуативних стрибків курсу на всіх сегментах валютного ринку України.

З огляду на те, що в липні необхідно вирішити питання про реструктуризацію зовнішнього боргу, і процес переговорів із кредиторами змушує нервувати інвесторів та інших учасників валютного ринку, передумов для періодичного розгойдування курсу зараз буде достатньо.

Читайте також: 5 видів дефолту: який із них справді загрожує Україні

Але є й інші моменти. Наприклад, можливості банків щодо збільшення доходів через підвищення комісій за проведення комунальних, мобільних та інших платежів населення вже, на мою думку, вичерпали себе і викликають лише роздратування у клієнтів, а то й їхній відхід до іншого банку.

А втратити платоспроможних клієнтів банки зараз не можуть собі дозволити. Але у випадку з комуналкою, мобільним зв'язком або схожими платежами банкіри все ж таки візьмуть своє за доходами. Підвищення тарифів на комуналку (те ж саме зростання вартості електрики, холодної води тощо) у прив'язці навіть до того ж рівня комісії у відсотках від суми автоматично збільшить саму суму комісій для клієнта. Відповідно, зросте абсолютна сума доходів банку за цією статтею обслуговування клієнтів.

Отримання доходів від видач довідок та інших подібних документів клієнтам не зіграє особливої ролі для нарощування доходів банкірів. По-перше, багато банків цей процес автоматизували, і така послуга надається клієнту безкоштовно. По-друге, виїзд із країни понад 6,5 млн українців (так чи інакше клієнтів банків) сильно скоротив кількість самих споживачів подібних банківських послуг.

Надання інших послуг клієнтам (банківські комірки, продаж пам'ятних монет, торгівля дорогоцінними металами тощо) — також поступово зростатимуть в обсягах. Особливо в умовах можливих блекаутів і воєнних ризиків, коли населення вважає за краще не зберігати вдома свої цінності, або, навпаки, купує ті ж пам'ятні монети з дорогоцінних металів, як інвестиції, і тримає їх у комірках. Але революцію щодо приросту доходів для банків вони не зроблять. Занадто вже мало розвинений поки що у нас подібний ринок і не всі користуються цими інструментами заощадження своїх цінностей або подібними інвестиційними рішеннями.

Мережа відділень банків продовжить скорочуватися, як через можливі воєнні ризики, так і переведення все більшої кількості банківських послуг в онлайн, а також у разі блекаутів. Це дозволить банкірам частково заощадити на витратах у мережах своїх відділень. Але змусить їх більше витрачатися на покращення своїх мобільних програм, що недешево. Через війну особливого економічного виграшу для фінансового результату банків це не дасть.

Нарощування прибутку за рахунок розформування резервів, чим активно користувалися банки у першій половині 2024 року, поступово вичерпає себе. Адже війна та втрати бізнесу за рахунок обстрілів росією вносять свої корективи до оцінки фінансового стану клієнтів. І якщо навіть за одним із них пройшло погашення проблемних кредитів і це дозволяє розформувати резерви, то, зазвичай, з'являються інші проблемні клієнти, під яких ці резерви банкірам доведеться доформовувати.

В цих умовах конкуренція між банками за платоспроможного клієнта продовжить зростати, чим активно користуватиметься подібна категорія платоспроможних і ласих для банкірів компаній.

Зростання кредитування МСБ, аграріїв, енергетичних об'єктів (за умови якісного страхування їх ризиків), логістика, частина високоокупної промисловості та переробки, військово-промисловий комплекс — ось ті сфери, куди зараз до кінця року активно вкладатимуться банкіри.

У поєднанні з уже традиційними вкладеннями в ОВДП, депсертифікатами Нацбанку та роботою з валютними інструментами, це стане головним інструментом заробітку для банкірів до кінця цього року.

Автор:

Джерело:

Мінфін

Коментарі - 1