НБУ оприлюднив попередні дані роботи банків за минулий рік. «Мінфін» розповість, як прожила банківська система перший військовий рік, які проблеми вирішуватимуть банки найближчим часом і на що звернути увагу вкладникам.

17 лютого 2023, 8:56

Банки спрацювали у плюс у 2022 р: чому після Форварда будуть нові банкрутства

Хто і на чому заробляв

За попередніми даними Нацбанку (вони ще можуть бути змінені при коригуванні річної звітності за результатами аудиту), 2022 року платоспроможні банки заробили «чистими» у 3,13 рази менше, ніж за довоєнний 2021 рік. В абсолютних цифрах — це 24,716 млрд грн чистого прибутку 2022 року проти 77,4 млрд грн роком раніше.

Станом на 1 січня 2023 року з 67 платоспроможних банків 46 (трохи більше ⅔ від загального числа) спрацювали у плюс та отримали чистий прибуток 45,56 млрд грн. Це перекрило збитки 21 банків, що залишилися, на загальну суму 20,844 млрд грн.

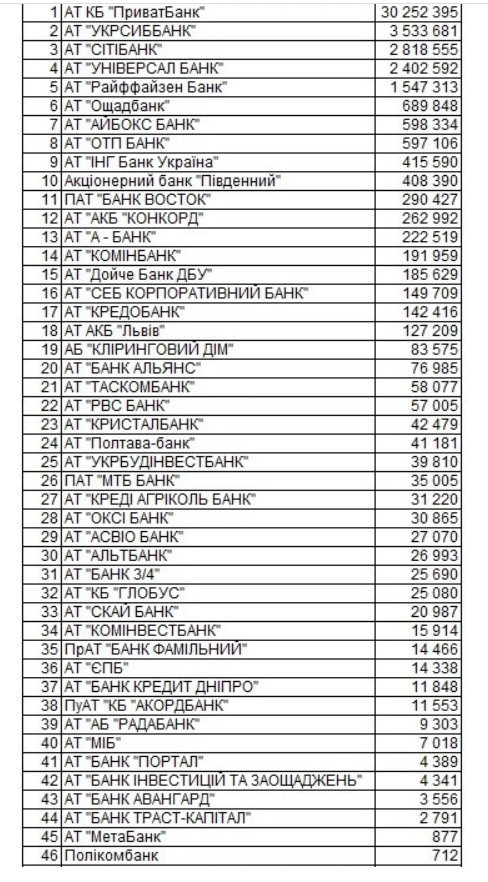

Повний список прибуткових банків, за даними Нацбанку

Список збиткових банків менший:

Основним чинником падіння прибутковості банківської системи стало вимушене та значне збільшення відрахувань до резервів під вже понесені та очікувані збитки від війни. Ці відрахування під резерви за кредитами за рік сягнули 107,1 млрд грн плюс ще 11,7 млрд грн було сформовано під інші активи та ризики.

Збереглася небезпечна тенденція: прибуток банківського сектора сконцентрована в основному в 5 найбільш прибуткових банках. Подібний розклад спостерігався ще під час пандемії, але така концентрація була не настільки масштабною, як зараз, коли лише на п'ятірку фінустанов припало 89% всього прибутку за системою.

Цього разу це: ПриватБанк — 30,252 млрд грн, Укрсиббанк — 3,533 млрд грн, Сітібанк — 2,818 млрд грн, Універсал Банк — 2,402 млрд грн та Райффайзен Банк — 1,547 млрд грн.

Причому практично всім суттєву частку заробітків забезпечили не лише відсоткові доходи від кредитування та ОВДП, а також комісійні за обслуговування, а ще й вкладення в депсертифікати Нацбанку.

Приватбанк за рік отримав від НБУ у вигляді плати за депсертифікатами близько 6,9 млрд гривень, Укрсиббанк - 4,1 млрд гривень, Сітібанк - 3,0 млрд грн, група банків (ТАС + Універсал Банк) - 2,9 млрд грн та Райффайзен Банк - 3,7 млрд грн. Усі вони досі є одними з головних та постійних гравців, які вкладаються в депсертифікати.

На чому і скільки втрачатимуть

Тобто можливе зниження плати за депсертифікатами (зараз це 23% річних) у поєднанні з посиленням норм резервування призведе до суттєвого падіння доходів згаданих фінустанов вже за результатами 1-го кварталу 2023 року. Можливість зниження ставки за депосертифікатами НБУ вже неодноразово обговорювалася регулятором. А після підвищення норм резервування 11 лютого чергове посилення правил намічено на 11 березня.

Щоб розуміти ціну питання для банків, звернемося знову до цифр НБУ. За даними регулятора, новий розмір обов'язкових резервів для банків з 11 лютого по 10 березня вже становить 220,6 млрд. грн., що на 76,5 млрд. грн. або на 53,1% більше, ніж у попередній період. Частину цих підвищених нормативів банки зараз намагаються закрити активно скуповуючи бенчмарк-ОВДП (ними дозволено покривати до 50% збільшених обов'язкових резервів).

Але купити їх на всю дозволену суму ліміту (він зріс до 110,3 млрд. грн. у період до 10 березня) банкам не вдається. Саме тому сума коштів на коррахунках банків на початку другої декади лютого, коли почали діяти нові підвищені резервні вимоги, зросла з 121,4 млрд. грн. одразу до 181,6 млрд. грн. Тобто банки змушені були скоротити свої доходні активи і заморозити близько 60,2 млрд грн.

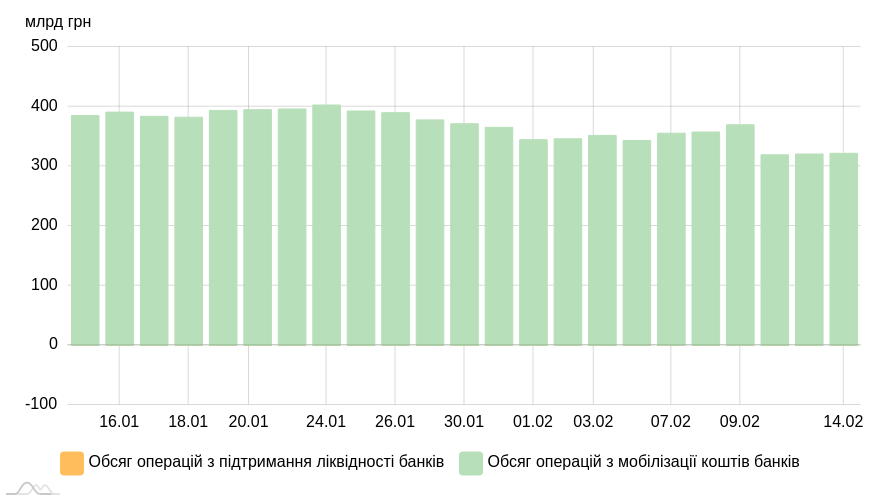

Поки фінансисти не зможуть закрити весь обсяг необхідних покупок бенчмарк-ОВДП, вони змушені будуть знижувати обсяги купівлі депозитних сертифікатів. Вони вже впалли до 321,866 млрд (станом на 15.02.2022) із ще нещодавніх 369,642 млрд гривень.

Обсяг операцій НБУ з регулювання ліквідності банків

Мінфін не поспішає продавати банкам весь необхідний їм обсяг бенчмарк-ОВДП, обмежуючи суму їхньої пропозиції на аукціонах. За рахунок того, що попит сильно перевищує пропозицію, уряду вдалося збити дохідність цих паперів практично до 19,07% річних. Банкам же для виконання нормативу резервування доводиться заморожувати частину своїх гривневих ресурсів на коррахунку у регулятора.

З 11 березня (коли норматив знову посилиться) у банкірів буде ще менше можливостей для вкладень у доходні активи, що знову-таки вдарить по їх прибутковості.

За фактом, це прихований податок на всю банківську систему, за рахунок якого Нацбанк і уряд боротимуться з інфляційними процесами та тиском на курс гривні. Але якщо 10−15 найбільш прибуткових банків у результаті просто недоотримають частину заробітків, то дрібні та частина середніх фінустанов зіштовхнуться із серйозними фінансовими проблемами.

З одного боку, їм необхідно доформувати резерви під активні операції та, щоб зменшити необхідну суму резервування на коррахунку в НБУ, нарощувати обсяги строкових вкладів та депозитів. Все це збільшить їхню витратну частину. З іншого боку, вони не мають особливих можливостей перегрупувати свої активи, щоб і доходи отримувати, і нормативу на коррахунку дотримуватись. У результаті отримують удар по капіталу і ліквідності, що ще й в умовах війни небезпечна розтяжка.

Читайте також: НБУ змусив банки полювати на гроші населення

Тому для всіх банків, а особливо невеликих і середніх, принциповим буде все ж таки обсяг бенчмарк-ОВДП, які вони встигнуть купити у свої портфелі найближчим часом, щоб хоча б частково компенсувати свої втрати від зростання вимог Нацбанку щодо резервування на коррахунках.

Варто також врахувати, що через війну в банківській системі у першому кварталі цього року продовжиться зростання проблемної заборгованості. Відповідно, навіть у найблагополучніших банків знову виникне необхідність доформувати резерви під активні операції та під можливі збитки за вже виданими кредитами.

Нагадаю, що лише за офіційними даними Нацбанку, на 1 січня 2023 року частка непрацюючих кредитів (NPL) становила 38% порівняно з 30% на 1 січня 2022 року. В абсолютних сумах обсяг NPL за рік зріс на 87 млрд. грн. до 432 млрд. грн.

За моїми прогнозами, до кінця першого кварталу 2023 року ця цифра досягне 41−43% кредитного портфеля банків, що також збільшить необхідність доформування банками резервів під активні операції, а також кількість збиткових банків та скоротить обсяг чистого прибутку за системою. Це лише посилить проблеми з капіталом у багатьох фінустанов.

Форвард — не останній

Раніше Нацбанк стверджував, що всі фінустанови, що залишилися в банківській системі після «чистки» в 2014 -2017 роках, і стрес-тестування останніх років мають життєстійку бізнес-модель.

Водночас у своєму останньому звіті щодо прибутковості банків за 2022 рік регулятор зазначає таке: «операційна ефективність забезпечує банкам першу лінію захисту для поглинання кредитних збитків. Національний банк очікує, що банки із життєздатними бізнес-моделями, які здатні генерувати операційні доходи, успішно впораються з покриттям втрат від ризиків та відновленням капіталу».

Якщо читати між рядками, то, за фактом, Нацбанк попереджає, що в системі збережуться проблеми з банками-кандидатами «на виліт» через неможливість покриття ними своїх операційних витрат «живими» грошима від доходів за активними операціями та за рахунок комісійних доходів. В результаті вони почнуть проїдати капітал та втрачати ліквідність. Тож історія з банком «Форвард», який нещодавно визнаний неплатоспроможним, не остання цього року.

Під час війни держава забезпечує повернення будь-якої суми вкладникам банків-фізичним особам та ФОП. Тому особливо з цього приводу нервувати не варто. А ось юридичним особам я б радив регулярно переглядати хоча б щомісячну звітність банків, в яких знаходяться ваші розрахункові рахунки та депозити, аналізувати та ставити «незручні» питання своїм персональним банкірам у разі негативних тенденцій щодо балансу фінустанови.

Автор:

Джерело:

Мінфін

Коментарі - 20