monobank різко знизив ставки за депозитами громадян. Прибутковість річних вкладів у гривні впала з 11% до 5% річних.

29 березня 2022, 10:27

«Мінус» 6% річних. monobank різко знизив ставки за депозитами

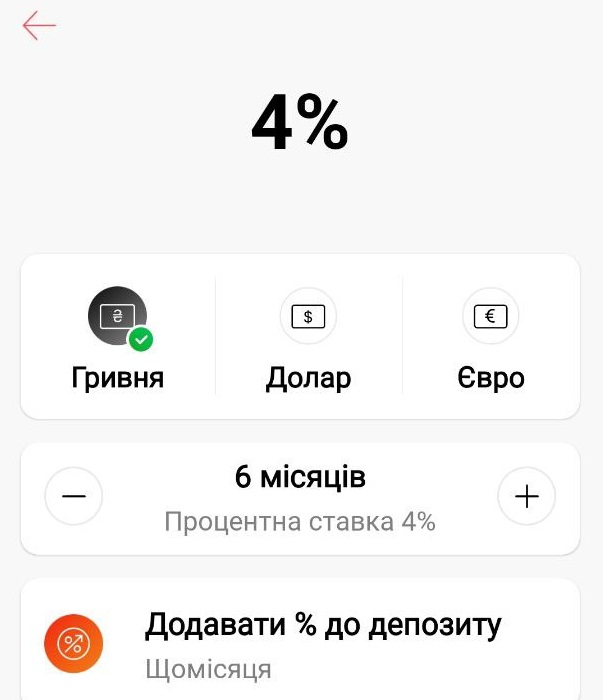

Ставка за вкладами на 6 місяців впала з 10% до 4% річних, на 3 місяці — з 9,5% до 3,5%.

Найдорожчими залишаються вклади на 24 місяці. За ними банк готовий платити 6% річних.

Валюта

Також у банку подешевшали вклади у валюті, ставки за якими впали до мінімуму.

Прибутковість доларових вкладів на 12,9,6 та з місяця тепер однакова — 0,10% річних. Раніше банк пропонував 2,2%, 2%, 1,7% та 1,5% відповідно.

Джерело:

Мінфін

Коментарі - 24