Учасники опитування про умови банківського кредитування, проведеного Нацбанком, позитивно оцінюють перспективи кредитування найближчі 12 місяців: 78% респондентів прогнозують зростання кредитного портфеля корпорацій, 82% - домогосподарств. Це найвищі з 2015 року оцінки приросту кредитного портфеля населення. Результати опитування представлено на сайті Нацбанку.

22 квітня 2021, 14:39

Банки відзначають подальший активний попит на кредити. Особливо від населення

► Підписуйтеся на телеграм-канал «Мінфіну»:

головні фінансові новини

Перспективи очікування

Позитивні настрої банків стосовно динаміки кредитування у IV кварталі 2020 року збереглися наприкінці І кварталу поточного року. Попри очікування нових карантинних обмежень, попит на кредити збільшився з боку і бізнесу, і населення, зокрема попит на іпотеку був найвищим за всю історію спостережень.

Водночас банки відзначили помірне пом’якшення стандартів як корпоративного, так і роздрібного кредитування. Втім, окремі великі банки очікують певного погіршення його якості у другому кварталі.

Оптимізм респондентів стосовно подальшого нарощування фондування зріс: 77% опитаних очікують збільшення депозитів домогосподарств, 78% - коштів підприємств.

Очікування зміни ключових показників банків протягом наступних 12 місяців

Попит на кредити

Бізнес

У січні - березні 2021 року попит на бізнес-кредити зріс, найбільше — на позики МСП, гривневі та довгострокові кредити. Головними чинниками пожвавлення попиту залишаються:

- зниження відсоткових ставок;

- потреба підприємств у капітальних інвестиціях та обіговому капіталі;

- реструктуризація боргів.

Пом’якшення кредитних стандартів для бізнесу банки пояснюють високим рівнем ліквідності, посиленням конкуренції з іншими банками, а також поліпшенням очікувань стосовно загальної економічної активності та розвитку окремих галузей, передусім для МСБ.

Зміна кредитного попиту корпоративного сектору

Зниження відсоткових ставок є головним фактором пом’якшення умов кредитування. Майже чверть опитаних респондентів відзначили збільшення рівня схвалення заявок на бізнес-кредити та пом’якшення вимог до розміру кредиту.

Понад 80% фінустанов оцінили боргове навантаження корпоративних позичальників як середнє, водночас для великих підприємств оцінка є вищою порівняно з МСП.

Населення

Попит населення на кредити зростає третій квартал поспіль. Кредитну активність позичальників стимулювали зниження відсоткових ставок, поліпшення споживчих настроїв та перспективи розвитку ринку нерухомості. Зміни попиту на іпотеку банки оцінили найвище за всю історію спостережень.

Стандарти кредитування домогосподарств незначно пом’якшилися, більшою мірою за споживчими позиками. Це сталося завдяки конкуренції як між банками, так і небанківськими фінансовими установами. Пом’якшенню стандартів іпотечного кредитування сприяли позитивні очікування перспектив ринку нерухомості.

Зміна кредитного попиту домогосподарств

Рівень схвалення заявок на іпотечні та споживчі кредити помірно збільшився завдяки зменшенню відсоткових ставок.

Рівень закредитованості домогосподарств є низьким, переважно за оцінкою великих банків.

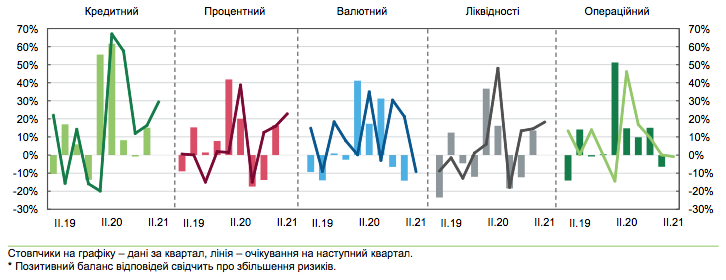

Ступінь ризиків

У І кварталі чверть учасників опитування дещо погіршили оцінки кредитного ризику. Переважно великі банки відзначили несуттєве зростання процентного ризику й ризику ліквідності за одночасного зменшення валютного та операційного ризиків.

У найближчі три місяці банки прогнозують зростання ризиків: кредитного, процентного та ризику ліквідності.

Зміна ризиків банків

Контекст

Опитування проводилося із 19 березня до 09 квітня 2021 року серед кредитних менеджерів 23 банків, частка яких у загальному обсязі активів банківської системи становить 88%. Результати опитування відображають думку респондентів і не є оцінками чи прогнозами Національного банку України.

Національний банк України публікує «Опитування про умови банківського кредитування» щоквартально. Мета опитування — поліпшити розуміння стану і тенденцій розвитку кредитного ринку Національним банком та учасниками банківського сектору. Звіт містить узагальнені оцінки й прогнози змін стандартів та умов кредитування корпоративного сектору і домогосподарств, змін кредитного попиту тощо.

Терміново потрібні гроші? Вибирай кредит у зручному каталозі на «Мінфіні»

Джерело:

Мінфін

Коментарі - 1