Такі показники роботи банківської системи торік озвучив фінансовий аналітик інвестиційно-консалтингової групи ICU Михайло Демків у власному акаунті на фейсбуці. При цьому він зауважив, що «кожна криза — це випробування для банківської системи».

14 лютого 2021, 13:35

У 2020 році процентні доходи банків впали на 3,7%, процентні витрати — на 15%

Операційні доходи

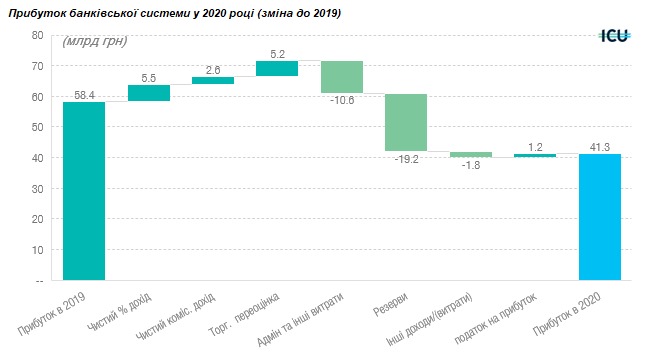

Прибуток банківської системи в 2020 році зменшився на 29% порівняно з доковідним роком і становив 41,3 млрд грн.

Процентні доходи банків знизилися на 3,7% за рік, у той час як процентні витрати зменшилися відразу на 15%.

Ставки за депозитами знизилися дуже помітно. «Ще в грудні 2019 року UIRD (український індекс ставок за депозитами фізичних осіб) на 12 місяців у гривні перевищував 15%, а закінчили ми рік нижче 9%», — відзначає Демків.

Читайте також: Нацбанк назвав 10 найприбутковіших банків за 2020 рік

Крім того, населення зберігає дедалі більше коштів на поточних рахунках порівняно зі строковими депозитами. Хоча деякі банки й нараховують на такі кошти відсотки, зауважує аналітик, вони зазвичай нижчі, ніж у строкових депозитах.

Чисті комісійні доходи теж зросли на фоні збільшення обсягів безготівкових розрахунків. Однак комісійні витрати банків зростали більшими темпами, ніж комісійні доходи.

Операційні витрати

Як зазначає експерт, банкам довелося понести чималі витрати на пристосування до умов, які висунуло життя. Витрати на утримання основних засобів зросли на 19%.

«А от по фонду заробітної плати ситуація нерівномірна. У середньому витрати на з/п зросли на 9%, однак в розрізі банків ситуація дуже відрізняється. Більшість банків, які займаються споживчим кредитуванням, збільшили фонд оплати праці (Універсалбанк — наполовину), а, наприклад, Укрексім — скоротив на 3%», — підкреслює Демків.

Читайте також: Хто з банків отримав збиток за підсумками 2020 року. Список

Відрахування в резерви очікувано зросли, щойно позичальники (і бізнес, і населення) почали відчувати труднощі з можливістю обслуговувати кредити. Зростання цих витрат на 179% може бути не межею. «Є відчуття, що банки не до кінця відобразили ще реальні витрати і можемо побачити ще суттєве дорезервування», — додає аналітик.

Капітал

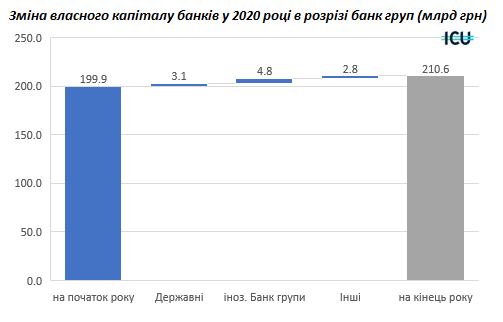

Співвідношення прибутків банків (41,3 млрд грн) до капіталу банківської системи (210 млрд грн) складає близько 20%. Торік було понад 30% - досить непоганий показник після слабких показників минулого десятиліття, зазначає Демків.

«Що насторожує, так це невеликий приріст цього самого капіталу за рік (+5%). Найменший приріст якраз у державних банків (+3,3%), де акціонер забирає практично увесь зароблений прибуток у вигляді дивідендів», — відзначає фахівець ICU. До речі, зростання відбулося не в останню чергу за рахунок докапіталізації того самого Укрексіма.

Серед іноземних банків були як ті, хто виплатив дивіденди, так і ті, хто залишив їх тут.

Оформіть депозит з бонусом від «Мінфіну»

Джерело:

Мінфін

Коментарі