Суттєве укріплення гривні влітку та на початку осені не лише здивувало багатьох, але й спровокувало підозри, що національну валюту зміцнюють штучно. В Нацбанку вирішили пояснити, чому насправді відбулись зміни на валютному ринку.

17 жовтня 2019, 14:25

Чому укріпляється гривня

Своє бачення причин подорожчання гривні в статті на Ліга.нет висловили начальник Управління економічного аналізу Департаменту монетарної політики та економічного аналізу НБУ Ольга Погарська та начальник відділу аналізу зовнішнього сектору Управління економічного аналізу Департаменту монетарної політики та економічного аналізу НБУ Ольга Туча. «Мінфін» пропонує ознайомитись із їхньою позицією.

Економимо на газі

Існує думка, ніби в ситуації, коли Україна має в платіжному балансі дефіцит торгівлі, тобто продає за кордон менше, ніж купує, національна валюта укріплюватися не може. Проте така гіпотеза хибна.

Якщо розглядати зовнішню торгівлю товарами окремо, то з першого погляду ситуація не виглядає оптимістичною. Дійсно, упродовж останніх 15 років ми продаємо товарів менше, ніж купуємо. У різні роки дефіцит торгівлі товарами становив від 4% до 12% ВВП.

Одна з основних причин такого значного дефіциту та варіативності його розмірів криється у структурі торгівлі та економіки загалом.

По-перше, донедавна економіка України була однією з найенергоємніших економік світу. Це означає, що на одну одиницю виробленої продукції ми витрачали енергії в кілька разів більше, ніж співставні економіки.

Як відомо, ціни на сировинні товари, зокрема нафту, до якої часто були «прив‘язані» ціни на інші ресурси, є дуже волатильними. У першій половині 2000-х років Україна імпортувала близько 60 млрд м3 природного газу. Після кризи 2008-2009, враховуючи високу вартість, імпорт газу поступово зменшився до 28 млрд м3 у 2013 році. Після 2014-2015 років Україна суттєво знизила обсяги споживання та імпорту енергетичних ресурсів – у 2018 році імпорт становив лише 10,4 млрд м3.

Читайте також: Газ для населення подешевшав — Нафтогаз

У поточному році обсяги імпорту газу дещо збільшилися – за оцінками НБУ, вони сягнуть 14,5 млрд м3, але це значною мірою зумовлено запобіжними заходами на випадок припинення транзиту російського газу українською ГТС.

Експорт для імпорту

Для прискореного економічного зростання Україні потрібні інвестиції, зокрема в оновлення застарілих основних фондів та нові технології. Левова частка таких потреб задовольняється за рахунок імпортованих товарів, що впливає на дефіцит торгівлі.

Однак з часом вони ж стимулюють зростання економіки та експорту завдяки підвищенню конкурентоспроможності український товарів. Наприклад, після кризи 2014-2015 років розширення дефіциту торгівлі значною мірою пояснювалося високою інвестиційною діяльністю. Так, значні закупівлі сільськогосподарської техніки упродовж 2016-2017 років призвели до істотного зростання продуктивності сільськогосподарського виробництва.

У середньому врожайність пшениці та кукурудзи за останні п‘ять років (включно з оцінками НБУ за 2019 рік) збільшилася відповідно на 24% та 16% порівняно з попередніми п‘ятьма роками, а врожайність кукурудзи в останні два роки впритул наблизилася до відповідних показників Аргентини.

Тож рекордні врожаї зернових як минулого року, так і цього року, не є виключно впливом сприятливих погодних умов. Це також результат зростання продуктивності в агросекторі, що дає підстави вважати їх сталим джерелом експорту та валютних надходжень в країну.

Також набуття чинності Угоди про зону вільної торгівлі з ЄС стимулювало нарощення виробничих потужностей у низці промислових видів діяльності, зокрема у виробництві продовольчих товарів, що згодом відобразилося в збільшенні обсягів їхнього експорту.

Ситуативні товари

По-третє, на показниках дефіциту часто позначаються ситуативні фактори. На початку 2019 року таким стало введення пільгового режиму розмитнення машин на європейських номерах, які були завезені в Україну впродовж попередніх років. Ці авто де-факто були придбані у попередні роки, але почали відображатися в митній статистиці, на основі якої обліковується імпорт товарів, лише зараз. Тобто імпорт статистично збільшився (за оцінками НБУ на $0,5 млрд), але він не створював попиту на валюту, оскільки автівки були оплачені раніше.

Отже, дефіцит торгівлі товарами за січень – серпень 2019 року в доларовому еквіваленті справді збільшився порівняно з відповідним періодом попереднього року. Однак, враховуючи розширення економіки (зростання реального ВВП прискорилося до 3,6% р/р у першому півріччі 2019 року), що відповідно генерує попит й на інвестиційні товари, вищі обсяги закачування природного газу та статистичний ефект від розмитнення, зростання дефіциту товарів практично призупинилося, а порівняно до ВВП дефіцит навіть зменшився.

IT і не тільки

У загальному експорті товарів та послуг останні займають 26,7%, у імпорті – 20,5% (дані за 2018 рік). Порівняно з докризовими роками обсяг цієї торгівлі суттєво знизився, насамперед відображаючи зменшення туристичних потоків в Україну як через анексію Криму, так і через збройну агресію Росії на сході України. Попри це, саме зовнішня торгівля послугами генерує профіцит, який в останні роки поступово розширюється.

З 2015 року в Україні стрімко розвинулося виробництво на основі давальницької сировини, відповідно експорт послуг з її обробки (або ж толінгові послуги – виробництво продукції з імпортної сировини для подальшого її продажу на іноземних ринках) демонструє стабільне зростання: за результатами першого півріччя 2019 року він сягнув $800 млн США та забезпечив майже 10% експорту послуг. Крім того, стабільні надходження спостерігаються завдяки транзиту газу та нафтопродуктів – у першому півріччі понад $1,5 млрд.

Проте особливої уваги заслуговує експорт ІТ-послуг, обсяги якого стабільно зростають та не є чутливими до різких змін зовнішнього та внутрішнього середовища. Так, навіть упродовж криз 2009 та 2014-2015 років він залишався ледь не єдиним компонентом поточного рахунку, що зростав. У першому півріччі 2019 року надходження валюти за надання ІТ-послуг нерезидентам становили майже $2 млрд.

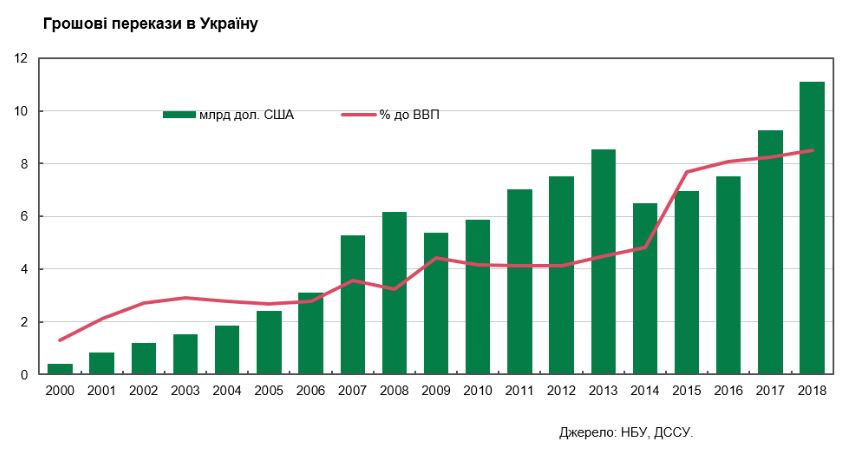

Гроші від заробітчан

У 2015 – 2017 роках активізувалася трудова міграція українців. Цей процес супроводжувався істотним збільшенням грошових переказів в Україну. Українці, перебуваючи за кордоном, отримують оплату за свою працю, висилають частину зароблених ними грошей своїм сім’ям або фінансово підтримують родичів в Україні. Також багато українців працюють на закордонні підприємства, не залишаючи країну, а гроші отримують на свої платіжні картки.

У 2013 році грошові перекази становили 4,5% ВВП, у 2018 році – 8,5% ВВП, за перше півріччя 2019 року – 8,6% ВВП.

Дивіденди зменшуються

Ще однією з важливих складових поточного рахунку є виплати дивідендів. У 2014 році НБУ з метою уникнення істотної девальвації обмінного курсу були запроваджені численні заборони на виведення капіталу з України.

Упродовж 2018 року такі виплати істотно зросли (до $3,3 млрд), спричинивши відчутний відплив валюти з України. Проте вже у 2019 році завдяки покращенню очікувань інвесторів ці виплати дещо зменшилися, що певним чином знизило тиск на обмінний курс.

ОВДП – новий фактор

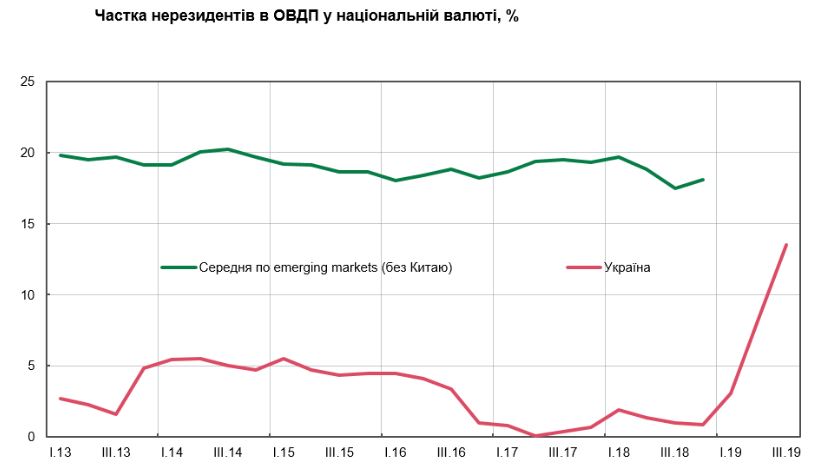

Цього року спостерігається нетипово значний приплив іноземних інвестицій у гривневі державні облігації (ОВДП) завдяки їхній порівняно високій дохідності та збільшенню попиту іноземних інвесторів на ризикові фінансові інструменти.

З початку 2019 року обсяг ОВДП у власності нерезидентів збільшився на 90 млрд грн (близько $3,4 млрд). Рекордний обсяг таких портфельних інвестицій було залучено у липні 2019 року – $1,2 млрд. Цей фактор став однією з основних причин доволі значного зміцнення гривні в літній період.

Купуйте ОВГЗ та отримайте підвищену ставку від «Мінфіну»

На початку минулого року в Україні вже був період доволі значного припливу портфельних інвестицій у гривневі цінні папери уряду. Однак зацікавленість нерезиденти проявляли в основному до короткострокових паперів. З погіршенням світових фінансових умов на тлі ужорсточення монетарної політики США приплив капіталу до країн, ринки яких розвиваються, зокрема й України, припинився. Станом на кінець 2018 року обсяг гривневих паперів у власності нерезидентів практично не відрізнявся від початку року.

Читайте також: Курсові гойдалки. Нерезиденти показали «пазурі»

Здавалося б, історія повторюється й на початку 2019 року. Однак цього року приплив портфельного капіталу був у рази більшим, тривав відчутно довше, а вкладення в короткострокові папери становили лише близько третини інвестицій. Що змінилося?

Одним з ключових чинників значного припливу портфельних інвестицій залишалася висока дохідність гривневих ОВДП у реальному вимірі. Також за поступового зниження інфляційного тиску НБУ у квітні 2019 року оголосив про початок циклу пом‘якшення монетарної політики. У липні НБУ підтвердив ці наміри і вперше опублікував прогноз ключової ставки, за яким облікова ставка може знизитися до 8-9% у найближчі роки. Це стимулювало попит інвесторів на гривневі цінні папери, дохідність яких сьогодні є набагато вищою, ніж може бути в майбутньому, якщо облікова ставка дійсно так стрімко знижуватиметься.

Звичайно, є й інші фактори – пом‘якшення монетарної політики провідними центральними банками світу, полегшення доступу до українського ринку цінних паперів завдяки приєднанню до Clearstream, прискорення зростання української економіки, завершення виборчого періоду та зобов‘язання нової влади прискорити структурні реформи та продовжувати співпрацю з МВФ.

Ба більше, навіть попри відчутне зростання цього року, частка нерезидентів в загальному обсязі українських ОВДП залишається суттєво нижчою, ніж у країнах, ринки яких розвиваються, що свідчить про значний потенціал українського ринку.

Довіра до цінних паперів зростає

Про поліпшення сприйняття та певну зміну настроїв інвесторів відносно України може свідчити суттєве збільшення вкладень у довгострокові гривневі цінні папери, а також розвиток подій у серпні-першій половині вересня. Новий етап загострення американо-китайської торговельної війни у серпні спровокував масштабну втечу інвесторів у безпечні активи, що супроводжувалася значним відпливом капіталу з країн, ринки яких розвиваються.

Україна мала б також відчути цей вплив, але чистий приплив портфельних інвестицій нерезидентів у гривневі папери зберігався як за підсумками серпня, так і за першу половину вересня, хоча їхні масштаби суттєво знизилися. Проте в другій половині минулого місяця приплив таких інвестицій відновився і сягнув ледь не одного з найвищих значень у 2019 році.

Читайте також: Гадання на валютній гущі. Хто дає найбільш точні прогнози курсу гривні

Тож значний обсяг портфельних інвестицій нерезидентів у гривневі строкові ОВДП набув ознак ще одного фундаментального чинника, який зумовив зміцнення гривні, на додаток до стійкого підвищення продуктивності в агросекторі.

Джерело:

Мінфін

Коментарі - 1