Попит на споживчі кредити буде зростати, а умови їх отримання — пом'якшуватися. Про це йдеться в результатах опитування банків, які опублікував НБУ.

24 квітня 2019, 12:33

Кожен четвертий банк послабив вимоги до позичальників

Банкири налаштовані оптимістично: очікують зростання кредитування та припливу депозитів. 74% респондентів прогнозують збільшення портфеля роздрібних кредитів. Дві третини передбачає, що в наступні 12 місяців збережеться приплив депозитів населення та коштів бізнесу.

Споживчі настрої та умови кредитування

Попит населення на споживчі кредити зріс: про це заявило 37% респондентів. Переважно це були банки з великими портфелями кредитів фізичним особам. Основні рушії попиту – покращення споживчих настроїв та зростання витрат на товари тривалого вжитку. 90% опитаних банків вказали на зменшення чи незмінність попиту на іпотеку.

Водночас боргове навантаження на домогосподарства продовжує знижуватися: лише 9% опитаних вважали їхню закредитованість вищою за середню, а 91% банків вважали його низьким або середнім.

Отримати on-line кредит за вигідними умовами

Стандарти кредитування у споживчому сегменті пом’якшилися, в той час як для іпотеки 97% опитаних банків вимоги до позичальників не змінили.

У І кварталі банки збільшили рівень схвалення заявок на споживчі кредити. Про це повідомили 26% опитаних банків. Натомість рівень схвалення заявок на іпотеку практично не змінюється вже п’ять кварталів поспіль: у І кварталі про це заявили 94% респондентів. Окремі банки повідомили, що внаслідок зростання відсоткових ставок, їхня політика видачі як споживчих, так й іпотечних кредитів стала жорсткішою.

Кредитування домогосподарств

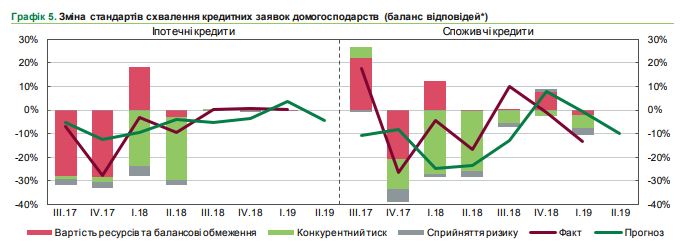

У І кварталі стандарти кредитування домогосподарств пом’якшилися у споживчому кредитуванні та не змінилися для іпотеки. Чверть банків звітувала про послаблення внутрішніх нормативів та критеріїв відбору позичальників у споживчому сегменті.

Головні фактори пом’якшення вимог до позичальників – посилення конкуренції з іншими банками та небанківськими фінустановами, позитивні очікування економічного зростання та підвищення платоспроможності споживачів.

Водночас 97% опитаних повідомили, що в іпотечному сегменті стандарти кредитування не змінилися. Така тенденція спостерігається три квартали поспіль. Респонденти очікують, що у ІІ кварталі вимоги до кредитних заявок несуттєво пом’якшаться у споживчому кредитуванні (21% опитаних) та переважно не зміняться в іпотечному (84% респондентів).

Поточне опитування показало, що рівень схвалення заявок на споживчі кредити дещо збільшився: 26% респондентів схвалювали більше заявок. Водночас п’ять кварталів поспіль рівень схвалення заявок на іпотеку практично не змінюється. У І кварталі це зауважили 94% опитаних. Окремі банки повідомили, що цінова політика надання як споживчих, так й іпотечних кредитів стала жорсткішою через зростання відсоткових ставок.

37% опитаних заявили, що попит на споживчі кредити збільшився, особливо помітно — для банків з великими портфелями кредитів фізичним особам. Тенденція збільшення попиту на споживчі кредити триває з III кварталу 2015 року.

Натомість уже два квартали поспіль банки не бачать змін у попиті на іпотеку: у 84% опитаних він не змінився. Найвагомішими факторами зростання попиту на споживчі кредити названі покращення споживчих настроїв та зростання витрат на товари тривалого вжитку. Банки розраховують, що у ІІ кварталі попит на споживчі та іпотечні кредити несуттєво збільшиться, продовжуючи майже чотирирічну тенденцію зростання.

Автор:

Джерело:

Мінфін

Коментарі - 5