З першого лютого Фонд гарантування продає права вимоги за кредитами фізосіб у неплатоспроможних банках тільки на голландських аукціонах. Про це вчора повідомили у Фонді.

28 листопада 2017, 17:28

Фонд гарантування пустить з молотка іпотечні кредити українців

З осені 2017 року на голландські аукціони вже були виставлені права вимоги за 1 800 іпотечними кредитами фізосіб в декількох банках, таких як ПАТ «КБ« Надра», АТ«Дельта Банк », « ФІНАНСИ І КРЕДИТ » і ПУАТ« Фідобанк ». Майже 20% з них було продано вже в ході перших торгів за 88,5 млн грн, або 28% від початкової вартості (в 319, 5 млн грн).

«Мінфін» вирішив нагадати читачам, як відбуваються торги і які кредити продаються на голландських аукціонах. Ми републікуем текст, підготовлений в кінці минулого року, під час старту розпродажу кредитів.

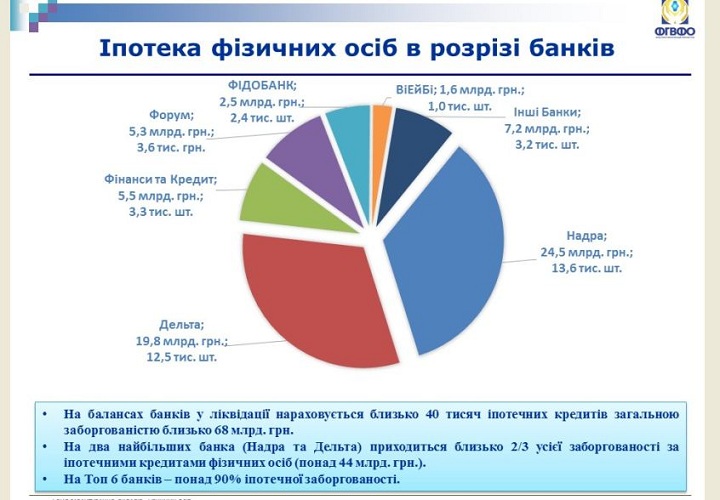

У найближчий рік Фонд гарантування вкладів планує активно розпродавати права вимоги за іпотечними кредитами фізосіб. З молотка піде майже 20 000 кредитів українців. Загальна сума боргу по цих позиках — 36 млрд грн. Це більше половини іпотечних кредитів, що знаходяться в портфелі банків — банкрутів.

Ще майже 20 000 кредитів громадян, заборгованість за якими скаладає майже 32 млрд грн, зараз знаходяться в заставі у НБУ. Фонд їх також виставить на аукціон, як тільки отримає «добро» від регулятора.

Що будуть продавати

95% кредитів, які має намір продавати Фонд — валютні позики, видані до 2009 року за курсом 5 грн$.

На торги будуть виставляти кредити з простроченням понад 90 днів. Дві третини позик, які хочуть продавати, припадає на позичальників всього двох банків — Дельта і Надра.

В першу чергу, з молотка підуть ті борги, щодо яких вже були запити від покупців.

Кредити, які обслуговують позичальники, Фонд продасть в останню чергу — в самому кінці ліквідації банку. За даними ФГВФО, зараз таких позик зовсім небагато. Із загального обсягу іпотечних кредитів, які знаходяться в портфелях банків-банкрутів, обслуговується тільки 2%. Реструктуризовані кредити також будуть продавати в останню чергу.

«Сховатися не вдасться. Кожен кредит буде виставлений на продаж. І рано чи пізно він буде викуплений і до боржника хтось прийде», — обіцяє директор департаменту консолідованої продажу активів ФГВФО Тарас Єлейко.

Хто може купувати кредити

Сам позичальник або поручитель по кредиту не зможуть викупити борг — це заборонено законом. Всі інші зможуть брати участь в торгах вільно.

На другому етапі, коли кредити будуть «пакуватися» в пули, їх зможуть викуповувати професійні учасники ринку — колектори, інвестфонди, фінансові компанії і т.д.

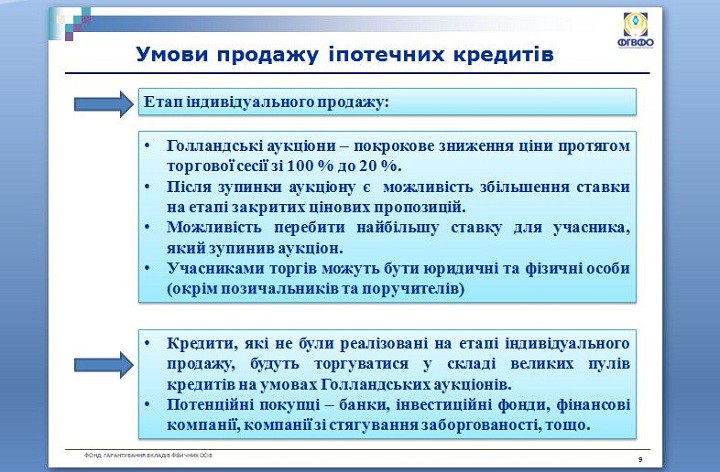

Як будуть продавати

Кредити будуть продавати в роздріб. Їх виставлятимуть на аукціон за номінальною ціною. В процесі торгів ціна може впасти до 20% від номінальної, тобто максимальний дисконт — 80%. Якщо покупець так і не знайдеться, права вимоги будуть «упаковані» в пули і їх продадуть оптом.

За словами заступника глави ФГВФО Світлани Рекрут, кредити, видані Дельта Банком, Банком Надра, Фідо Банком, Фінанси та Кредит, Фонд вже почав продавати через голландські аукціони. Позики, видані іншими банками — Платинум, Форум, VAB та ін., поки продаються за старою схемою. «Але вони перейдуть на голландський аукціон з 1 кварталу 2018 року», — пообіцяла Рекрут.

Що робити, якщо кредит виставлений на торги

Найочевидніше — погасити кредит, виплативши всю суму заборгованості. У цьому випадку кредит знімуть з продажу.

Є й більш дешевий варіант: позичальник може попросити родичів або друзів викупити його кредит на торгах з дисконтом. У цьому випадку він буде повинен вже не банку, а новому кредитору, з яким домовитися простіше. До того ж, сума боргу зменшиться.

Нарешті, кредит можна буде реструктуризувати. На яких умовах — поки не відомо. Процедура реструктуризації поки тільки розробляється, Фонд обіцяє оприлюднити її найближчим часом. Відомо тільки, що термін виплат за кредитом не можна буде розтягнути на довше, ніж період ліквідації банку-кредитора (п'ять років — максимум). Оскільки процедура ліквідації більшості найбільших банків-кредиторів вже триває близько трьох років, відстрочка позичальникам не буде перевищувати 2 роки.

Позичальник, який зважиться на реструктуризацію, буде зобов'язаний погасити всю суму кредиту, оскільки, відповідно до закону, надавати боржнику дисконт й «прощати» йому якусь суму ФГВФО не має права.

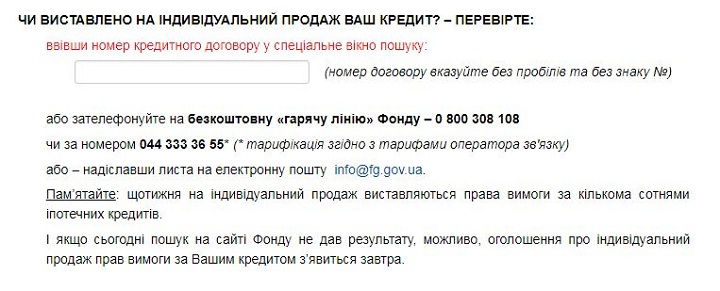

Як перевірити, чи продається ваш кредит

На центральній сторінці сайту Фонду гарантування створений спеціальний розділ. У нього може увійти кожен охочий.

У рядок «пошук» необхідно ввести номер кредитного договору. Й сайт покаже, який договір має статус, виставлений чи кредит на торги, за якою ціною і т.д.

Інформацію про договір також можна отримати телефоном або відправивши запит на електронну адресу.

Джерело:

Мінфін

Коментарі - 17