Заместитель председателя Совета НАБУ Сергей Панов во время конференции «Возобновление кредитования в Украине: предпосылки и новые тренды» рассказал, как можно решить проблему «плохих кредитов» в Украине. А также поделился своим видением, как банк может оградить себя от мошенничества заемщиков.

1 червня 2017, 12:30

Мошенничество заемщиков. Как победить зло

Мошенничество – это бич банковского рынка. Конечно, не все заемщики являются мошенниками. Но когда мы сталкиваемся с такими фактами, мы понимаем, что у нас нет фактически никаких инструментов для борьбы с ними.

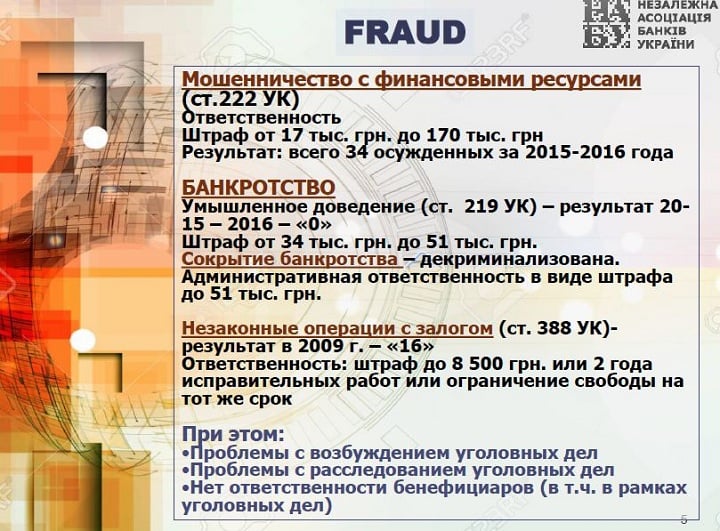

Статья 22 Уголовного Кодекса предусматривает ответственность за мошенничество с финансовыми ресурсами. Штраф за такое преступление – всего от 17 000 до 170 000 гривен. Согласно статистике, по этой статье было осуждено 34 человека в 2015 году и 7 — в 2016. По умышленному доведению до банкротства за этот период осужденных вообще ноль. Хотя мы хорошо знаем, какое количество предприятий было умышленно доведено до банкротства нашими заемщиками. Статья «сокрытие банкротства» с 2013 года вообще была декриминализирована. Есть статья «незаконные операции с залогом». По ней в 2009 году было осуждено 16 человек.

У нас огромные проблемы с возбуждением уголовных дел и расследованием фактов мошенничества. И, что не менее важно, даже через уголовные дела мы не можем добраться до бенефициаров, собственников бизнеса. То есть людей, которые либо принимали решения о совершении преступления по отношению к банку, либо создавали для этого условия.

В Украине не развит институт ответственности бенефициаров бизнеса, как юридической, так и репутационной. Есть одно исключение. Это ответственность собственников банков, которые довели их до банкротства. По аналогии с этой нормой можно было бы вводить и ответственность и для владельцев других бизнесов. Система ответственности собственника, если он знал и принимал участие в преступлении, должна быть реальной.

Есть в Уголовном кодексе и ответственность за злоупотребление доверием, злоупотребление полномочиями. Но эти нормы не работают.

Принцип «платят только трусы» сегодня действительно существует. Это ментальная система, которая должна быть изменена. Но с другой стороны, менять ее не так легко. Достаточно вспомнить, что около 65% депутатов в парламенте так или иначе связано с бизнесом. Даже 2 члена комитета по финансам и банковской деятельности являются злостными неплательщиками перед банками. И мы не можем доказать их вину. Нет правового инструментария, который позволил бы привлечь бенефициаров к ответственности.

Что можно сделать, чтобы уменьшить долю NPL

Если мы знаем своего клиента, знаем его бизнес, знаем, как он вел себя в кризис и насколько дорожил репутацией, то мы знаем и своего заемщика. Это то, что может избавить нас от круговорота проблемных активов.

Доступ банков к реестрам — ключевая тема. Возможность отслеживать клиента с плохой репутацией через соответствующую базу избавит нас от проблем не только на этапе выдачи, обслуживания кредитов, но и на этапе погашения кредитов.

Также необходимо установить паритет между кредитором и должником. Для этого нужно принять ряд законопроектов, которые будут регулировать права и обязанности обеих сторон. Без этого условия судопроизводство будет работать только на стороне должника. Это и законопроект 6027 о внесении изменений в некоторые законодательные акты Украины относительно повышения доверия между банками и их клиентами, который более двух лет лежит в парламенте. А также законопроект 3132-д по повышению эффективности процедур банкротства.

Судебная система сейчас является новатором, который защищает должников. В 2016 году мы столкнулись ситуацией, когда Верховный суд постановил, что на основании решения суда банк не может принять объект в собственность, если в договоре ипотеки присутствовала оговорка о рассмотрении дела во внесудебном порядке. Эта норма существовала давно, но с 2016 года ситуация изменилась и мы вдруг очутились в новой правовой регламентации. То же и с поручительством. С 2014 года поручительство в стране вдруг утратило свое значение и изменилось кардинально. Все банковские требования к поручителям стали оспоримы.

Из-за постоянных изменений в правовом поле, банки должны реагировать очень быстро. Конечно, есть случаи, когда мы не идем сразу в суд, а говорим с клиентами о реструктуризации кредитов. Но лучшая рекомендация на сегодняшний день — при малейшем нарушении прав банка идти в суд. Пример — решение Верховного суда от 2017 года по истечению сроков исковой давности по ипотеке. И Высший хозяйственный суд, и ВСУ признали, что как только был первый неплатеж (хотя бы 1 грн) по кредиту, начинает считаться срок исковой давности по имущественному поручительству. В результате проявился новый тренд, который может привести к потере большинства имущественных поручителей по кредитам.

Джерело:

Мінфін

Коментарі - 4