Купуючи ОВДП у банків чи брокерів, ми бачимо дохідність, яку вони мають приносити. Однак, якщо перевірити, яка дохідність тих самих паперів у момент випуску, то часто вона виявиться нижчою. Чому ж тоді продавці вказують завищені прибутки, та чи відповідають вони дійсності, розбирався «Мінфін».

12 листопада 2025, 7:30

Чому дохідність ОВДП від банків і брокерів відрізняється від номінальної

Ідея цієї статті виникла після того, як до редакції звернувся один із читачів із запитанням про дохідність ОВДП, які пропонує Приватбанк. Мовляв, він баче, що в продажу є папери під 18,5% річних, але при цьому їхня дохідність становить 17,8%. То чому ж виникає така розбіжність і скільки насправді можна заробити?

Відразу зазначимо, що тут ми згадуємо про Приват тільки тому, що про нього писав наш читач. Насправді розбіжність у цифрах можна помітити і в інших брокерів та банків, які торгують облігаціями. Тож, розберімося, чому вона виникає.

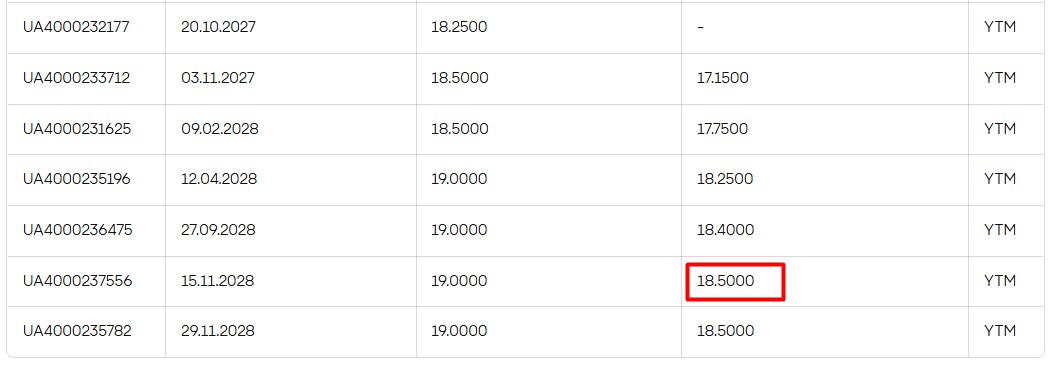

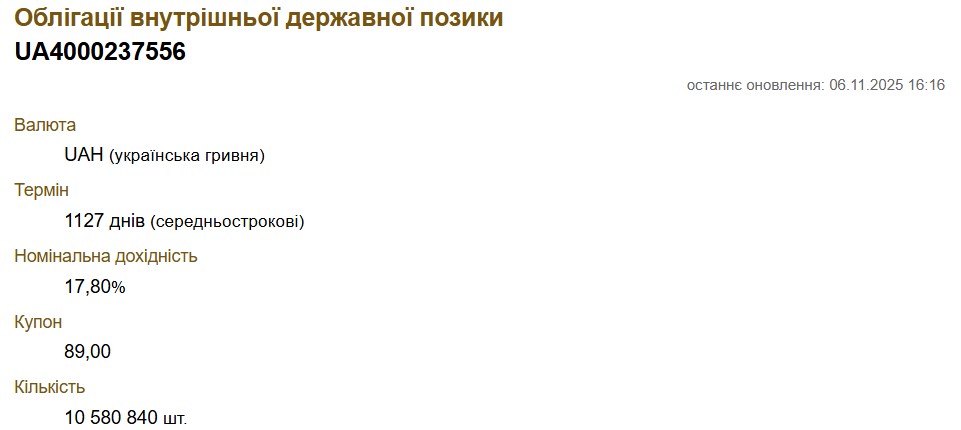

Для початку відшукаємо папери, про які йде мова. На сайті Приватбанку у переліку доступних для придбання облігацій можна знайти папери, які установа продає із зазначеною дохідністю. Погашення за ними відбудеться через три роки.

Тепер за номером облігації можемо перевірити, яку дохідність встановило за цим випуском Міністерство фінансів. Дані про ОВДП зберігає, зокрема, і наш сайт, тож знаходимо на ньому ці папери.

Як бачимо, номінальна дохідність становить 17,8%. Тобто це саме ті відсотки, які за облігаціями виплачуватиме держава. То, виходить, пропонуючи ці папери, Приват доплачує зі своєї кишені?

Коли щедрість існує

Продавець дійсно може продавати облігації собі в збиток. Розглянемо на умовному прикладі. Припустимо, ситуація в державі стабільна, Міністерство фінансів випустило ОВДП під 10% річних і брокер придбав їх. Та невдовзі стрімко розганяється інфляція, курс гривні падає, та ще й держава робить нові випуски з дохідністю 20%.

Як наслідок — брокер залишається з паперами, які нікому не потрібні, в тому числі і йому самому. Куди краще позбутися їх і перейти у валюти чи нові випуски облігацій. Сподіваючись знайти покупця, брокер пропонує купити в нього ці папери з дохідністю 19%. Тобто держава, як і раніше, платитиме за цим випуском 10% річних, але брокер продає ОВДП дешевше, ніж купував, завдяки цьому дохідність зростає. І новий власник вже зароблятиме на облігаціях зазначені 19% річних.

Подібна ситуація була у 2022 році, коли в умовах фінансової невизначеності інвестори могли купити довгострокові облігації з дохідністю, що значно перевищувала номінальну.

Водночас зараз ситуація є діаметрально протилежною. Нацбанк готується до зниження облікової ставки, слідом за нею донизу піде дохідність нових випусків ОВДП та депозитів. Відповідно, немає жодного сенсу продавати цінні папери зі знижкою. Навпаки, вони виглядають привабливішими, ніж ті, які будуть в майбутньому. Тому причину нинішньої розбіжності шукаємо далі.

Що таке проста дохідність

Як пояснюють у Сенс Банку, дохідність ОВДП може розраховуватись за двома формулами: SIM (проста дохідність) та YTM (дохідність до погашення).

Проста дохідність враховує тільки прямі доходи, отримані від інвестиції. Вона не враховує можливості реінвестування отриманих виплат.

«Для розрахунку простої дохідності потрібно прибуток від купівлі облігації поділити на інвестовану суму, отриманий результат поділити на кількість днів утримання облігації, після чого помножити на 365 днів і на 100, щоб отримати значення у відсотках. Таким чином ми отримаємо просту дохідність з облігації», — пояснюють в Сенсі.

Цей метод підрахунку дохідності застосовується до всіх дисконтних облігацій, а також купонних облігацій, де залишилось виплатити останній купонний платіж.

Для прикладу, поглянемо на облігації «Бахчисарай», як вони позначаються в «Дії», або ж UA4000230262 — за офіційним ISIN. Погашення цих паперів відбудеться 28 січня наступного року. Тобто менше ніж за 3 місяці. Тоді ж буде остання купонна виплата, а всі попередні — вже здійснено.

Заявлена Міністерством фінансів дохідність за цими паперами становить 17,6%. А ось Сенс, як вказано в «Дії», пропонує придбати цей папір із дохідністю 11,5%. Оскільки дохідність є нижчою за номінальну, можемо зробити висновок, що банк на перепродажі намагається заробити.

Тепер спробуємо порахувати, чи відповідає дохідність тій формулі, про яку говорить сам банк.

Вказана вартість паперу становить 1 061,9 грн. Виплата після погашення буде 1 088 грн. Відповідно, прибуток 1 088 − 1 061,9 = 26,1 грн.

Рахуємо далі. 26,1/1 061,9 = 0,024579 (тут ми трохи заокруглили, бо після коми йшло ще більше знаків).

Кількість днів утримання від моменту написання статті — 78.

0,024579/78 * 365 * 100 = 11,50% (знову заокруглили тисячні).

Таким чином ми виходимо на ту саму цифру, що й заявлена продавцем цінних паперів.

Другий варіант дохідності

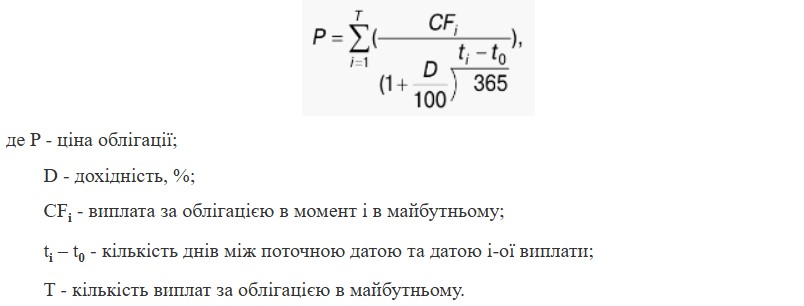

Складніша формула для розрахунку дохідності використовується у тому випадку, якщо за цінними паперами до погашення ще передбачені купонні виплати. Така дохідність позначається YTM. Як повідомили «Мінфіну» в Приватбанку, формула такої прибутковості визначена законом «Про затвердження Вимог до договорів, які укладаються під час провадження професійної діяльності на фондовому ринку (ринку цінних паперів) — діяльності з торгівлі цінними паперами: брокерської діяльності, дилерської діяльності, андеррайтингу, управління цінними паперами».

Особливість цього розрахунку в тому, що він передбачає реінвестування отриманих купонних доходів. Водночас Міністерство фінансів під час випуску паперів не розраховує потенційний дохід, виходячи з реінвестування, і саме тому виникає розбіжність між зазначеною ним дохідністю і вищим прибутком, який вказують банки та брокери.

Формула розрахунку прибутковості виглядає досить «загрозливо» — інвесторам без глибоких математичних знань розібратися в ній буде складно. Написати її на сайті теж технічно складно, тому ми використаємо скріншот із закону.

Дохідність обчислюється, як корінь такого рівняння:

Перевіримо, як працює формула на конкретному прикладі. У «Дії» можна придбати облігації «Лисичанськ» — UA4000237416. Номінальна дохідність за ними становить 16,35%. А ось продавець — Сенс Банк — вказує 16,95%. Тобто більше, ніж заявлено Міністерством фінансів.

Провести розрахунок за формулою довіримо штучному інтелекту, але зберемо всі дані, які йому для цього потрібні:

P — 1 079,02,

Сума, яку виплатять при погашенні, — 1 081,75,

CFᵢ — грошові потоки:

розмір купонної виплати — 81,75,

періодичність виплат — двічі на рік,

Дати: t₀ — (дата придбання) 11.11.2025.

tᵢ — (дати майбутніх виплат) 19.11.2025; 20.05.2026.

Погашення — 18.11.2026.

За результати розрахунку ШІ видав дохідність 16,95%. Тобто жодних фальсифікацій з боку банку ми не виявили — чітко використовується та формула, що прописана в законі.

Інше питання, наскільки коректно вказувати дохідність, із огляду на реінвестування отриманого прибутку. Якщо для інвестора такий підхід виглядає сумнівним, він може самостійно перераховувати дохідність так, як вона йому зрозуміла.

Наприклад, визначимо номінальну дохідність вже згаданих паперів «Лисичанськ», без огляду на реінвестиції. Вважатимемо, що купонні виплати просто лежать на рахунку. Вартість облігації 1 079,02. Загальна виплата становитиме 1 245,25. Кількість днів, які ми тримаємо ОВДП, — 372.

Рахуємо дохідність за формулою ((FV−P)/P)*(365/N)

В такому випадку Р — ціна, FV — майбутня виплата, N — період тримання.

За цим розрахунком дохідність становитиме 15,12% річних. Тобто нижча, ніж заявлена Міністерством фінансів в 16,35%. Тепер все стає на місця і ми можемо розуміти, на чому заробляє банк.

Можливо, комусь здасться непринциповою відмінність у декілька відсотків дохідності за різними формулами. Але інвестиційний прибуток складається з дрібниць і краще їх розуміння допомагає примножувати заощадження.

Автор:

Коментарі - 13