Останнім часом інвестори дедалі частіше звертаються до використання опціонної конструкції Collar, однак нерідко виникає питання: навіщо вона потрібна в портфелі. Щоб уникнути фрагментарних пояснень, доцільно один раз розібрати логіку цієї стратегії та вже за потреби доповнювати її індивідуальними прикладами. Що таке опціонна стратегія Collar, як вона працює на практиці та в яких випадках доцільна — розповість інвестиційний експерт Андрій Гвоздь.

Актуально

28 січня 2026, 16:00

Collar: як зафіксувати правила гри в інвестиційному портфелі

Що таке Collar і чому його використовують інвестори

Collar — це захисна опціонна конструкція, яка поєднує володіння базовим активом у вигляді акцій, купівлю put-опціону для захисту від падіння ціни та продаж call-опціону для часткового або повного фінансування цього захисту.

У результаті інвестор обмежує потенційні збитки знизу та прибуток зверху, перетворюючи ризикову позицію на контрольовану. Саме ця керованість робить Collar ефективним інструментом хеджування середньо- та довгострокових інвестицій.

Узагальнюючи, Collar слід розглядати не як спосіб підвищення прибутковості, а як механізм фіксації правил, за якими інвестор готовий залишатися в ринку.

Механіка стратегії: як формується «ціновий коридор»

Collar формується наступним чином: інвестор утримує акції, купує out-of-the-money put нижче поточної ринкової ціни та одночасно продає out-of-the-money call вище поточної ціни. Премія, отримана від продажу call, часто частково або повністю компенсує вартість put, роблячи стратегію майже «нульовою» за витратами.

У результаті навколо ціни акції формується чітко визначений діапазон можливих результатів — «ціновий коридор», своєрідний «комір», у межах якого інвестор заздалегідь знає як максимально допустимий збиток, так і граничний рівень прибутку.

Яку користь Collar дає портфелю

Для вже відкритих позицій стратегія Collar виконує роль страхування, обмежує вплив глибоких просадок, дозволяє зберігати акції в портфелі, фіксує раніше отриманий, але ще не реалізований прибуток і водночас знижує загальну волатильність портфеля.

Переваги стратегії для портфеля: для нових позицій Collar виступає як вбудований інструмент ризик-менеджменту, зменшує ризик входу в невизначений або перегріти ринок і одразу визначає найгірший та найкращий сценарій розвитку подій.

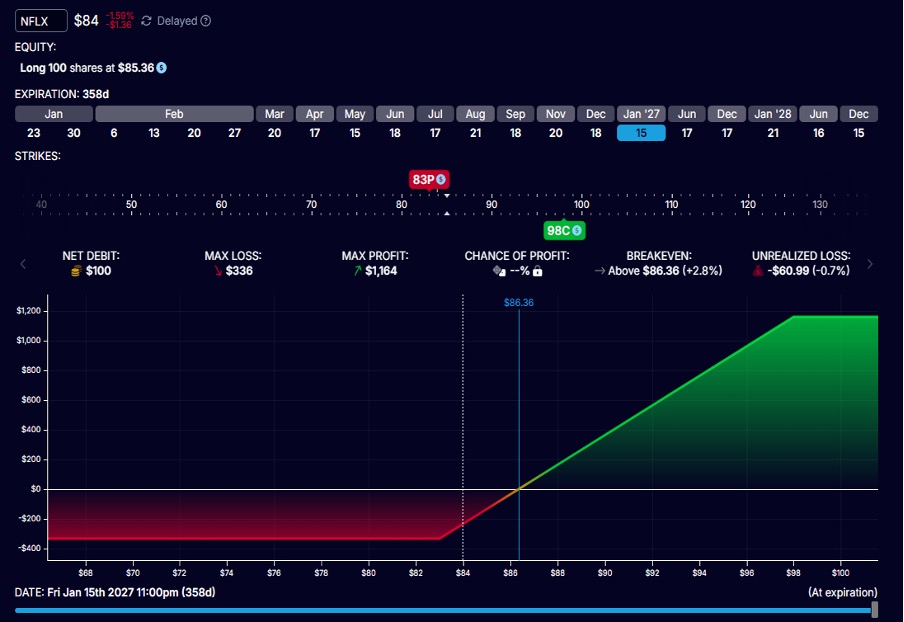

Приклад 1. Відкриття Collar на акціях Netflix (NFLX)

Станом

Для реалізації стратегії:

- Купується 100 акцій за ціною $85,36 із загальною балансовою вартістю $8536.

- Купується put-опціон NFLX.15JAN2027.P83 зі страйком $83 та експірацією

15.01.2027 за премією $10, що становить $1000. - Продається call-опціон NFLX.15JAN2027.C98 зі страйком $98 та тією ж датою експірації за премією $9, що приносить $900.

Вартість усієї стратегії становить $100 — це різниця між $1000, витраченими на put, та $900, отриманими від продажу call.

Ці $100 є вартістю страховки строком на один рік. Куплений put захищає позицію від падіння ціни нижче $83, тоді як продаж call частково фінансує цю страховку. Без продажу call захисний put коштував би $1000, що відповідає 11,7% від розміру позиції. Collar знижує цю вартість до 1,17% обмежуючи максимальний ризик в $336.

Співвідношення ризику та прибутку на практиці

Ключові показники PnL-моделі для Netflix

Джерело: Optionstrat

Джерело: Optionstrat

Модель показує, що вартість стратегії становить $100, або 1,17% від позиції. Точка беззбитковості розташована на рівні $86,36. Максимальний прибуток дорівнює $1164, що відповідає +13,1% при ціні $98. Максимальний збиток обмежени й $336, або -3,9% при падінні ціни нижче $83.

Таким чином стратегія формує чіткі межі фінансового результату з привабливим співвідношенням ризику та прибутку 1:3,5.

Ризики та сценарії

Максимальний ризик обмежений сумою $336. Якщо ціна акцій Netflix опускається нижче $83, спрацьовує put-опціон, і акції продаються за ціною $83.

Максимальний дохід фіксується при зростанні ціни вище $98. У цьому випадку спрацьовує call-опціон, позиція закривається по $98, і інвестор фіксує прибуток у розмірі $1164, що розраховується як $12,64×100 (акцій) — $100 (витрати на страхування).

У діапазоні цін від $83 до $98 обидва опціони не спрацьовують і згорають при експірації. Прибуток або збиток у цьому випадку лінійно залежать виключно від зміни ціни акцій за вирахуванням $100 витрат на страховку.

Приклад 2. Добудова Collar до прибуткової позиції в портфелі

У портфелях інвесторів часто присутні позиції зі значним нереалізованим прибутком. За умови довгострокової віри у компанію інвестор може не хотіти фіксувати позицію зараз, але водночас не бути готовим втратити вже зароблене в разі корекції ринку або негативних новин. Саме у цьому випадку стратегія Collar дозволяє трансформувати паперовий прибуток у захищений, не виходячи з позиції.

Вихідні умови передбачають наявність 100 акцій компанії GOOGL у портфелі з ціною входу $290 та поточною ринковою ціною $331,77, що формує нереалізований прибуток у розмірі $4177.

Кроки добудови стратегії:

- купується put-опціон GOOGL.18JUN2026.P320 зі страйком $320 та експірацією

18.06.2026 з премією $21,8, що становить $2180. Цей опціон гарантує мінімальну ціну продажу акцій на рівні $320 та захищає позицію від ринкових ризиків, фіксує більшу частину вже заробленого прибутку. - продається call-опціон GOOGL.28JUN2026.C375 зі страйком $375 та тією ж датою експірації з премією $14,5, що приносить $1450. Це обмежує апсайд вище $374, премія від call-опціону частково фінансує put-опціон, знижує вартість страховки.

Фіксація результату без виходу з ринку

Ключові показники PnL-моделі для GOOGL

Джерело: Optionstrat

Джерело: Optionstrat

Вартість стратегії становить $630, або 1,9% від розміру позиції. Максимальний прибуток складає $7870 (+13%) при ціні $375, тоді як мінімальний прибуток становить $2370 у разі, якщо ціна акцій перебуває на рівні $320 або нижче.

Що отримує інвестор:

- мінімальну зафіксовану ціну виходу $320,

- гарантований прибуток $2370,

- потенціал зростання до $375,

- захист від різких падінь і ринкової волатильності,

- відсутність необхідності продавати акції та сплачувати податки зараз.

Сценарії розвитку подій

У разі зниження ціни нижче $320 спрацьовує put-опціон і позиція закривається по $320, а інвестор фіксує прибуток у розмірі $2370.

При зростанні ціни вище $375, активується call-опціон, позиція закривається по $375, і фіксується максимальний фінансовий результат у сумі $7870.

У діапазоні між $320 і $375 обидва опціони згорають, а акції залишаються в портфелі.

Вплив на портфель: добудова Collar дозволяє захистити нереалізований прибуток без виходу з ринку, знизити загальну волатильність портфеля, перевести позицію з «ризикової» у керовану та діяти відповідно до власного ризик-профілю, а не емоцій.

Коли Collar стає елементом стратегії, а не окремою угодою

Стратегія Collar — це не спроба вгадати ринок і не відмова від потенційного прибутку, а інструмент усвідомленого управління ризиком. Вона дозволяє заздалегідь визначити найгірший і найкращий сценарії розвитку подій, перетворюючи ринкову невизначеність на чітко структурований фінансовий результат та знижуючи вплив емоцій під час різких цінових рухів.

Використання Collar є особливо актуальним для інвесторів, які вже мають позиції з нереалізованим прибутком, а також для тих, хто планує вхід у ринок у періоди підвищеної волатильності. Стратегія сприяє збереженню капіталу, захисту накопиченого результату та одночасно дозволяє залишатися в ринку в межах заздалегідь визначеного ризик-профілю.

Спочатку ризик — потім прибуток

У професійному інвестуванні ключове питання полягає не в максимізації потенційного прибутку, а в контролі допустимого рівня втрат. Collar дає відповідь на це питання ще на етапі формування позиції, що і відрізняє системний підхід до управління портфелем від ситуативних та емоційних рішень.

З огляду на це, стратегію Collar доцільно розглядати не як окрему тактичну угоду, а як інструмент довгострокового ризик-менеджменту та складову побудови стабільного, збалансованого інвестиційного портфеля.

Опціони як інструмент керування портфелем

Опціонні стратегії дедалі частіше використовуються інвесторами як інструмент управління ризиком, дохідністю та волатильністю портфеля. Для тих, хто вже працює з акціями та застосовує технічний і фундаментальний аналіз, опціони дозволяють краще контролювати поведінку позицій у періоди ринкової нестабільності, підвищувати ефективність уже відкритих інвестицій і заздалегідь визначати можливі сценарії розвитку подій.

Практичне розуміння механіки опціонів, принципів розрахунку стратегій і побудови опціонних конструкцій у реальних ринкових умовах можна отримати накурсі «Практикум з торгівлі опціонами на акції» від Біржового університету. Навчання орієнтоване на роботу з конкретними прикладами та застосування опціонних інструментів у практиці інвестора.

Для інвесторів, які планують інтегрувати опціони у середньо- та довгострокову портфельну стратегію, доступний курс «Опціони для портфельного інвестора». У межах курсу розглядаються підходи до захисту портфеля від цінових коливань, підвищення дохідності вже наявних позицій і використання опціонних стратегій для роботи з ринковою волатильністю як у фазах зростання, так і в періоди відносної стабільності.

*Пам'ятайте: будь-які інвестиційні рішення мають ґрунтуватися на вашому власному аналізі, розумінні ризиків і фінансових цілях. Цей матеріал має виключно освітній характер і не є інвестиційною рекомендацією. Перед ухваленням будь-яких інвестиційних рішень обов’язково проконсультуйтеся з фінансовим радником і самостійно проаналізуйте всі можливі ризики.