Нещодавно фінансові ринки світу сколихнула новина про те, що другий за величиною забудовник в Китаї, компанія Evergrande, може оголосити дефолт за своїми борговими зобов'язаннями, не виплативши купон по облігаціях в розмірі $ 83,5 млн. І хоч величина потенційного прострочення невелика, ринок злякався, що під загрозою знаходиться весь борг компанії в розмірі близько $300 млрд.

1 жовтня 2021, 9:38

На порозі китайський 2008 рік

Дефолт Evergrande потенційно міг би привести до ланцюгової реакції в фінансовому секторі Китаю і знецінити баланс власників боргових паперів даної компанії, що по черзі призвело б і до їх неплатоспроможності.

На цій новині фінансові ринки Китаю і всього світу різко впали. Але пізніше інвестори заспокоїлись і визнали, що влада Піднебесної не допустить дефолт компанії і розростання проблеми. Дійсно, пізніше надійшла новина про те, що Пекін допоможе своєму забудовнику, викупивши частку в його банку за $1,5 млрд. Завдяки цьому у компанії з'являться «живі» гроші. На цьому ринки заспокоїлися і зітхнули з полегшенням.

Читайте також: Китайська «піраміда»: Один із найбільших девелоперів Піднебесної опинився на межі дефолту

Борги Китаю

Однак «диму без вогню не буває». Неплатоспроможність Evergrande, швидше за все, є проблемою не тільки самої компанії, а відображає ситуацію у всьому фінансовому секторі Китаю. Адже такі великі забудовники не залишаються без грошей просто так. Найчастіше їх проблемний стан — це відображення ситуації у фінансовій системі в цілому, відображення платоспроможності населення і того, що відбувається на ринку нерухомості Китаю. Виходячи з цього, можна робити висновки про ситуацію з боргами в країні.

Китай за останнє десятиліття уподібнився країнам Заходу і роздув всередині своєї економіки боргову піраміду. Якщо в 2007 році сукупна величина боргів держави, підприємств і приватних осіб становила лише 126% від ВВП, то до поточного моменту вона виросла до близько 300% від ВВП.

Читайте також: Чому іноземці виходять з ОВДП і як це вплине на гривню

Після кризи 2008 року, Піднебесна стала робити наголос на збільшенні внутрішнього споживання, і саме це було основою для зростання економіки. І населення, і китайські компанії все останнє десятиріччя дуже активно брали кредити і збирали борги. Але проблема полягає в тому, що китайські 300% боргу від ВВП — це не японські 400% і не європейський борг в розмірі 300% від ВВП. У питанні боргу важлива не тільки його величина, важливий і середній відсоток, який сплачується за боргом.

У західних країнах ставки за кредитами значно нижчі, ніж в Китаї. Ставка ФРС США становить зараз 0−0,25%, а реальні кредитні ставки для населення і підприємств починаються від 3% річних. У Народного Банку Китаю основна ставка становить 3,85%, а тому китайці кредитуються вже під 5% і вище. Тому при боргу 300 юанів, китайці віддають у вигляді відсотків мінімум 15 юанів. Тоді як американці з $300 віддають мінімум $9.

При однаковому розмірі боргу, китайський борг виходить в 1,5 рази дорожче. А тому в відносних поняттях боргове навантаження у Китаю зараз навіть вище, ніж у країн Заходу. Якщо рахувати за частиною обтяжень, то Піднебесна сьогодні має найбільше боргове навантаження в світі і, відповідно, найбільшу і небезпечну боргову бульбашку.

Читайте також: Банкрутство Evergrande: чи варто виходити з китайських акцій

Підступність кредиту (боргів)

В економіці є два протиріччя: вважається, що борги — це проблема, а кредитування — це благо. Але по суті це одне і те ж. Кредитування стимулює споживання, але ж борги зрештою треба віддавати. А тому для економіки важливим є те, в якій циклічній фазі вона знаходиться — в фазі зростання кредитування чи ні.

Це можна описати на такому прикладі. Ті люди, які взяли в цьому році в кредит $1 млн під 10% річних, наступного року повинні будуть віддати $1,1 млн. У перший рік їх споживання зросте на цей мільйон, а наступного року впаде на $1,1 млн.

Але якщо мова йде про цілу країну, то на наступний рік банки можуть видати кредит іншим людям в розмірі $1,2 млн. Тоді в цілому реальна економіка віддасть боргів на $1,1 млн, а отримає кредит на $1,2 млн, і в цілому банки додадуть в оборот реального сектора $100 тисяч. Наступного року можна зробити так само: банки можуть видати ще більше нових кредитів, так, щоб вони покрили старі обтяження. У підсумку, за рахунок постійного зростання обсягу виданих позик і перевищення обсягу кредитування над обтяженнями, забезпечується приплив ліквідності з фінансового сектора в реальну економіку, завдяки чому і стимулюється споживання. А за рахунок зростання споживання зростає і економіка.

У цій схемі завжди є межа, до якої може зростати обсяг кредиту. Але зростання самої економіки і зниження процентних ставок підвищують планку цієї межі. А тому кредитний цикл зростання може тривати десятиліттями. Але все одно межа настане.

Рано чи пізно темпи зростання економіки сповільнюються, а процентні ставки вже неможливо знижувати. І тоді може статися непоправне: зростання обсягу нового кредитування сповільниться, через що обсяг обтяжень неминуче наздожене і далі перевищить рівень кредитування. І тоді замість вливання грошей в реальний сектор почнеться протилежний процес, коли реальна економіка буде змушена віддавати грошей більше, ніж отримує кредитів. В результаті в економіці починається спад буквально всіх процесів.

Evergrande — лише вершина айсберга

Потенційний дефолт компанії Evergrande може бути передвісником завершення зростаючого кредитного циклу в Китаї. Адже якщо другий за величиною забудовник в країні виявився без грошей, це може означати, що його клієнти (тобто населення Китаю) перестали збільшувати обсяг іпотечних позик, від чого плани продажів компанії провалилися.

Ситуація з Evergrande може сигналізувати про те, що Китай досяг межі у збільшенні своїх боргів. У цьому випадку це вже не проблема компанії і навіть не проблема ціною в $300 млрд і ланцюгової реакції по зростанню поганих активів. Це може бути дуже поганим знаком для всієї китайської економіки.

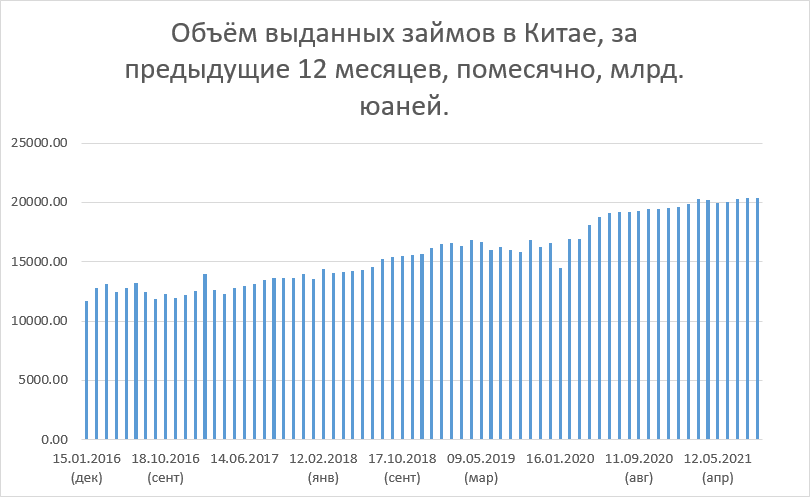

У зв'язку з цим дуже важливим є такий статистичний показник, як обсяг виданих позик в Китаї (див. Рис.1). Адже саме він найкраще може відобразити те, що відбувається з кредитуванням, а, відповідно, і з боргами в країні.

Даний графік з місячними показниками і коливаннями не дуже добре відображає динаміку щодо зростання або падіння кредитування в Китаї. Але на основі цих даних я склав інший графік, в якому показано обсяг виданих позик в Китаї за останні 12 місяців накопиченим підсумком. І ось що вийшло.

Сумарний обсяг виданих позик за попередні 12 місяців в лютому поточного року досяг величини 20,3 трлн юанів.

Далі відбувся невеликий спад до 19,9 трлн у квітні і до серпня показник знову досяг величини 20,3 трлн юанів.

Тобто з лютого поточного року обсяг кредитування не виріс. Більше того, в цей період темпи зростання китайської економіки сповільнилися. У серпні композитний індекс ділової активності (PMI) Китаю пішов нижче 50 пунктів, що говорить вже про спад економіки. Роздрібні продажі в серпні виросли всього на 2,5% в річному вираженні (у відношенні до серпня минулого року). Зростання 2,5% для Китаю — це дуже мало, Китай не бачив таких темпів зростання вже багато років, навіть десятиліть. І, головне, такі низькі темпи зростання побічно означають, що база для зростання кредитування також вже не росте.

Розпочата в лютому стагнація зростання обсягу виданих позик може виявитися не тимчасовим явищем, а реальним сигналом про завершення кредитного циклу в Китаї.

І якщо так, то Китаю в найближчі роки загрожує економічна криза на зразок того, що була у США в 2008 році. Механізм цих криз приблизно однаковий. Але в китайській ситуації є свої особливості. Пекін може скористатися досвідом США у період після 2008 року — тобто він може включити свій друкарський верстат і все виправити за рахунок цього. Але в цьому випадку потрібно враховувати, що юань — це все-таки не світова резервна валюта. Тому, швидше за все, він не зможе уникнути девальвації.

В цьому випадку Китай може скористатися своїми резервами — він почне їх продавати, утримуючи юань від падіння. Проте продажі Китаєм своїх міжнародних резервів можуть викликати бурю в фінансовій системі всього світу.

Варіантів розвитку ситуації може бути багато, але звичайно ж влада Китаю буде намагатися все виправити. Навіть якщо Китаю загрожує боргова криза, вона не настане в один момент, ситуація може розвиватися місяцями. Наприклад, криза 2008 року вийшла після іпотечної кризи в 2006 році, тобто вона тліла близько двох років. У випадку з Китаєм ситуація теж може розвиватися досить довго, але тим не менше боргова криза рано чи пізно може вирватися назовні і потопити економіку Піднебесної.

Світ в боргах

Китай, з огляду на його величину, потенційно може втопити і всю світову економіку. Більш того, розвинені країни самі накопичили величезні борги. Плюс до цього зростаюча інфляція незабаром змусить монетарну владу посилювати політику. А зростання ставок за кредитами може зупинити зростання кредитування, що призведе до згасання кредитного циклу і в країнах Заходу з високим рівнем боргів.

А тому після пандемії світ може зануритися в боргову кризу з високою інфляцією. Звичайно ж, влади з кризою боротимуться. Наприклад, для США буде дуже вигідним, якщо джерелом кризи стане Китай, в цьому випадку за його рахунок вони зможуть пройти всі проблеми м'якше. Якщо криза буде всюди, то долар США, навіть при інфляції 5−6%, буде користуватися величезним попитом.

Автор:

Коментарі - 19