Виталий Шапран

Зарегистрирован:

5 жовтня 2011

Последний раз был на сайте:

5 серпня 2026 о 01:48

5 жовтня 2011

Последний раз был на сайте:

5 серпня 2026 о 01:48

Подписчики (178):

-

foruman38

56 років, Трускавец

-

ruslanromayev

56 років, Днепр

-

duke34

56 років, Киев

-

Mikhail6759

56 років

-

DiGek

Киев

-

Kyleta 12

Полтава

экономист, финансовый аналитик

- 17 квітня 2025, 20:03

Про блукання НБУ в монетарних джунглях

Сьогодні з 8-30 ранку разом із Суспільним радив і умовляв НБУ не підвищувати облікову ставку (відео в першому коментарі). Дослухались, молодці. Ставку залишили на рівні 15,5%.

Жартую. Знаю, що рішення було прийнято не сьогодні, а раніше. Сьогодні рішення оголосили. І дійсно, НБУ варто взяти паузу і приділити більше уваги ремонту нашого трансмісійного механізму та прогнозних процесів в НБУ, ніж тупо реагувати ставкою на будь-яке прискорення інфляції. Тож, щоб мої читачі розуміли, що насправді відбувається в наших монетарних джунглях, пройдемось по пунктах.

Синдром Держбанку СРСР

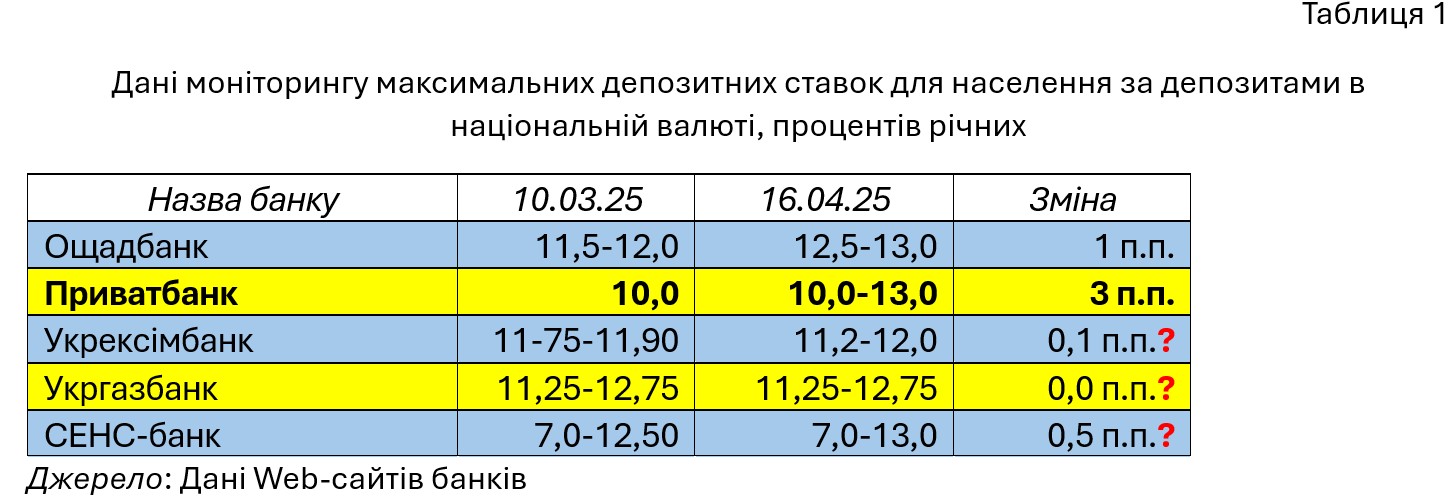

Одна с найбільш серозних проблем сучасності – це слаба реакція державних банків на підняття НБУ своєї ставки і навіть на зміни в дизайні монетарної політики. За моїми спостереженнями, реагують добре на зміну ставки НБУ тільки невеликий банки, на які припадає 20-30% ринку депозитів населення, і які (як правило) не мають розгалужених мереж відділень. Державні банки на дії НБУ реагують мляво. Погляньте на таблицю 1. Які зміни відбулись з 10 березня по 16 квітня? Як державні банки відреагували на минуле зростання ставки НБУ та на ще більше підвищення ставок для банків по депозитним сертифікатам НБУ? Помітно збільшив ставки лише Приватбанк. Інші або взагалі нічого не змінювали або підвищили формально, щоб не можна було сказати, що вони ігнорують НБУ.

Хоча НБУ затверджує керівний склад банків, а самі банки належать державі, проте діалог між НБУ та розпорядником держбанків (Мінфіном) дуже кволий. Справа в тому, що при зростанні облікової ставки НБУ автоматично зростають витрати Мінфіну:

(А) на обслуговування ОВДП, дохідність яких прив’язана до ставки НБУ і які знаходяться в портфелі НБУ;

(Б) Мінфіну доводиться більше витрачати на залучення нових коштів через ОВДП, оскільки банки завжди мають вибір що купувати: ОВДП чи депозитні сертифікати НБУ.

Тож зростання ставок за ДС НБУ автоматично штовхає в гору ставки по ОВДП, що призводить до здороження державного боргу.

А тепер уявіть собі таку картину, коли після чергового підняття ставки НБУ приходить до Мінфіну і пропонує провести бесіди з державними банками, щоб ті підняли ставки за депозитами. Виходить, що на додачу до перших двох статей витрат НБУ буде сприяти тому, щоб державні банки збільшили свої витрати на депозити і менше отримали прибутку, який йде частково до державного бюджету. Тож такий крок з позиції Мінфіну є третьою статтею втрат державного бюджету.

Це пояснює, чому державні банки ігнорують рух ставки НБУ або реагують на нього формально. НБУ намагається керувати ринком, а насправді в нас давно вже діє державна олігополія, мотивація якої не є ринковою. За таких умов стаханівський рух за підняття ставки виглядає відвертим ідіотизмом. Спочатку варто витягти монетарну трансмісію з-під завалів командно-адміністративних мотивів державної олігополії, а вже потім рухати ставку. На жаль, НБУ за останні 3 роки не зробив абсолютно нічого для покращення роботи монетарної трансмісії, обмежившись зміною дизайну.

Вплив війни на попит на заощадження

Уявіть собі, що навколо вашого будинку літають шахеди, в сусідній будинок було влучання, по ТБ також є тривожні новини, або навіть ви в окопі під обстрілами. Вам дзвонить менеджер Ощадбанку і пропонує зробити депозит на 2 роки в гривнях під 12-13% річних. Можливо хтось і зробить, але: (А) сума буде невеликою, (Б) таких людей точно буде не багато.

В період війни попит на банківські послуги є, але він обумовлений: (А) Страхом фізично втратити кошти в полум’ї війни; (Б) Побоюваннями, що кошти можуть невідкладно знадобитись в будь-який момент.

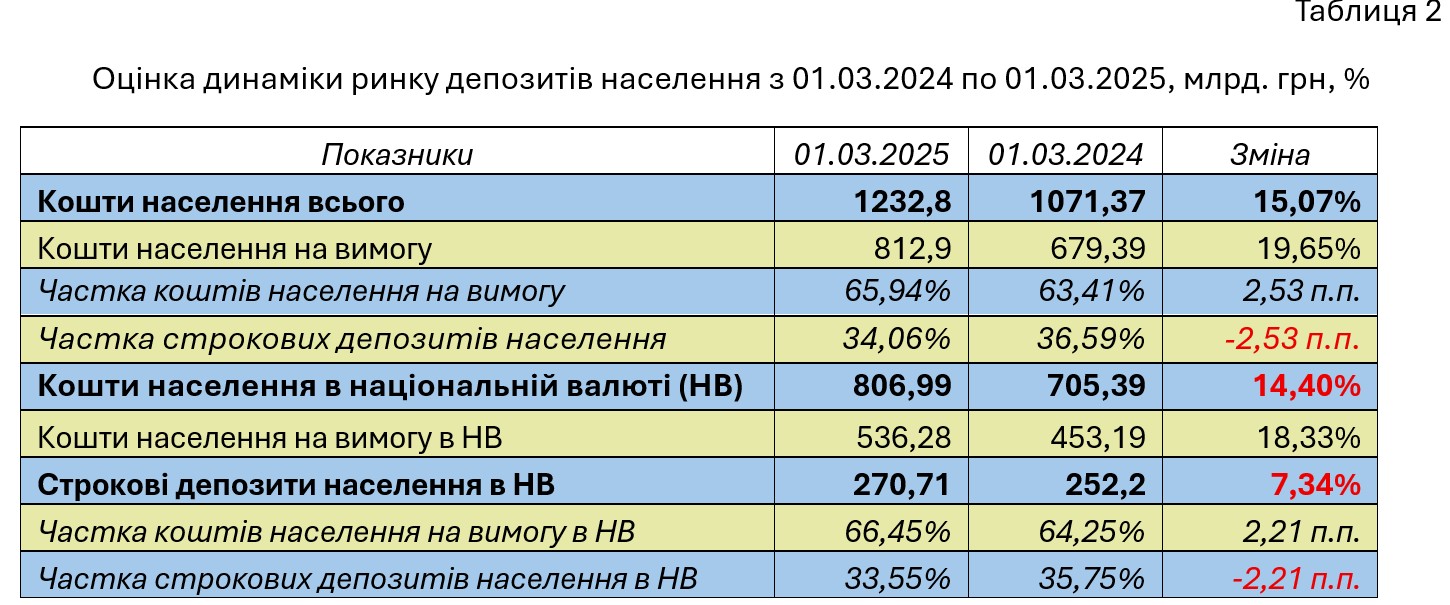

Тож є підвищений попит на депозити до запитання, а не на строкові. В свою чергу, система регулювання НБУ побудована на довоєнній ідеології, коли банки стимулюють залучати строкові кошти. Такі висновки зроблені після аналізу динаміки депозитів населення з 01.03.2024 по 01.03.2025. Подивіться таблицю 2.

1. Кошти населення в банках в національній валюті виросли всього на 14,4%. Це трохи більше ніж споживча інфляція, але значно менше ніж темпи зростання середньої з/п. Кошти населення на депозитах на вимогу в національній валюті зросли на 19,65%. Тож населення (як я і згадував вище) більше схильне до зберігання депозитів в національній валюті на рахунках до запитання.

2. Частка строкових депозитів населення в національній валюті знизилась з 35,75% до 33,55%. Прямо скажімо, 65-70% ресурсів на рахунках до запитання – це не зовсім комфортна ситуація для ліквідності банків. І ця ситуація погіршується.

3. До того ж, ми не бачимо якогось фундаментального зростання депозитів населення, і ті 40-50 млрд доларів США, які знаходяться поза банківською системою України, залучити не вдається. Тобто потенціальний кредитний ресурс зберігається «під матрацами», а поточне номінальне зростання відбувається під тиском зростання доходів громадян. Хоча саме по собі зростання є непоганим симптомом і вказує, що банківська система свою функцію «на мінімалках» все ж виконує.

Помилкові прогнози НБУ

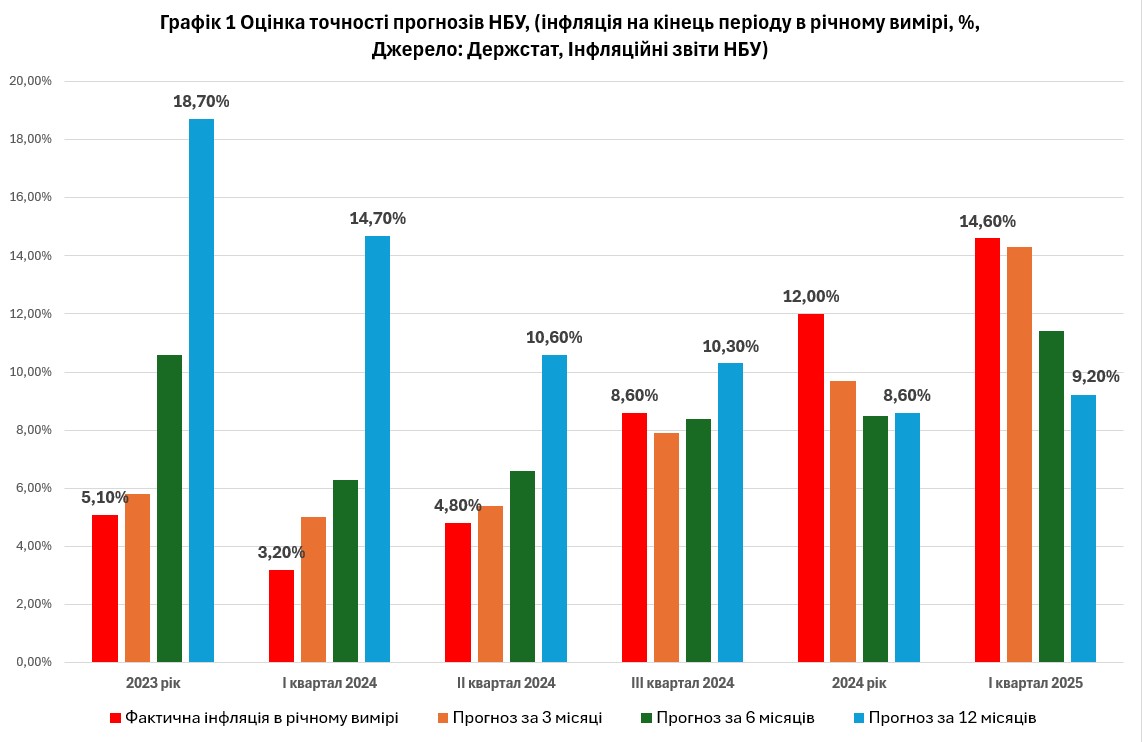

Якщо провести оцінку прогнозів НБУ з 2023 року, то я не зафіксував фактів, щоб прогнози НБУ потрапляли точно в ціль (графік 1). До третього кварталу 2024 року НБУ був весь час песимістом, тобто його інфляційні прогнози були гірші за фактичну інфляцію. У четвертому кварталі 2024 р. ситуація змінилась, і НБУ став оптимістом: його прогнози були кращими за фактичну інфляцію.

Виключенням є перший квартал 2025 року, коли інфляція (14,6%) майже співпала з прогнозом НБУ (14,3%). Саме таке співпадіння в т.ч. і дозволило НБУ залишити ставку незмінною 17 квітня. Втім, судити про якість прогнозів на трьох-місячній базі просто неможливо, особливо якщо мова йде про початок року. Прогноз виходив в січні 2025 року, а інфляція утворювалась в березні 2025 року, тож по факту лаг був значно меншим ніж 3 місяці.

Те, що НБУ систематично не вгадує з прогнозами по інфляції, вказує на низьку якість прогнозних процесів в монетарному блоці. Замість того, щоб визнати наявність проблеми і працювати з професійною спільнотою, працівники НБУ ображаються на конструктивну критику, заперечують наявність проблеми і пишуть виправдувальні статті. Відсутність якісного інфляційного прогнозування в НБУ призводить до 3-х трагічних наслідків:

А) Прогнозам НБУ перестають довіряти на ринку. Якщо впродовж 2-3 років не було співпадінь прогнозів з фактичною інфляцією, то ринок просто перестає їх враховувати в совій діяльності. А це означає, що НБУ стає все важче і важче вербально керувати інфляційним очікуваннями. Тобто ринок з часом перестає слухати, що очікує монетарна влада.

Б) Якщо прогнози НБУ систематично не збігаються з фактичною інфляцією, це означає, що НБУ при прийнятті рішення по обліковій ставці весь час помиляється. В теорії вважається, що для подолання інфляції центральному банку варто встановлювати ставку вищу не за поточну інфляцію, а за прогнозну на 3-12 місяців. Часовий горизонт визначається ефективністю роботи монетарної трансмісії в країні. А як же НБУ може правильно визначати ставку, якщо в нього прогноз весь час не потрапляє у фактичну інфляцію. Невірний прогноз вказує на те, що НБУ має хибне уявлення про інфляцію через 6-12 місяців.

В) Специфіка України в тому то і полягає, що через неробочу монетарну трансмісію в нас завищений горизонт дії ставки: не 1-6 місяців як на розвинутих ринках, а 6-15 місяців. Тож ефект від зміни ставки сьогодні відчувається пізніше (один з прикладів по держбанкам показує, чому так відбувається). І от за умов такого горизонту впливу якість прогнозування інфляції набуває особливого значення. В наших умовах якість прогнозів потрібно дивитись не по 3-6 місяцям, а по 9-12 місяцям, а вона в нас виходить абсолютно незадовільна.

Різні виправдування в стилі «критики самі прогнози по інфляції не дають», «а от інші організації теж помились» і т.д. не витримують жодної критики.

(1) Відхилення прогнозу від факту мають бути і це нормально, але не весь час.

(2) Дайте критикам прогнозування в НБУ у підпорядкування 30 галузевих аналітиків, і точність їх прогнозів буде «як у ЦРУ».

(3) Інші установи, які роблять прогнози по інфляції в Україні, не мають повноважень встановлювати облікову ставку, норму резервування і т.д. Тож відповідальність на прогнозистах НБУ має бути адекватною тим повноваженням, якими НБУ законодавчо наділений.

Що ж робити?

Дуже добре, що НБУ не підвищив ставку сьогодні. Для мене це позитивний сигнал і сподівання, що вони почнуть розмірковувати над тим, що роблять, і змінюватись. А зробити потрібно наступне:

1) Потрібно вирішити проблему слабкої реакції державних банків на дії НБУ та усунути їх конфлікт інтересів з Мінфіном. Як це зробити є кілька методів. Описувати їх не буду, бо вони для 3-4 читачів в цій країні і у всіх з них є мій мобільний номер.

2) Має змінитись парадигма регулювання операцій банків, щоб вони могли запропонувати населенню більше продуктів до запитання. Серед населення країни, яка приймає участь у війні, є попит на ці продукти. За їх допомогою можна залучати більше коштів на депозити і не тільки державних банків.

3) НБУ має негайно (ще позавчора) покращити систему прогнозування, особливо по інфляції. Встановлювати ставку при систематичних помилкових прогнозах НБУ просто неможливо. Крім того, потрібно повертати довіру до прогнозів НБУ, які систематично не потрапляли в ціль, і війна цьому не є виправданням.

4) НБУ має змінити комунікаційну стратегію і навчитись визнавати помилки, вибачатись, вести широкі консультації з ринком та Урядом. Але головне – це вивчати сьогодні зміну попиту на банківські та страхові послуги від населення та бізнесу. Монетарна політика, регулювання та нагляд в основній своїй масі ще працюють на довоєнних лекалах, що і породжує непорозуміння на ринку.

Віталій Шапран

Наталя Шапран

|

|

30

|

Просмотров: 1248, сегодня — 1

- 10:50 Курс доллара та євро на вівторок, 11 серпня

- 09:24 НБУ в 4 рази збільшив ліміт на купівлю валюти для українців: експерт пояснив, чому валютний ринок цього не помітить

- 08:03 Збільшення лімітів, виплати нерезидентам: які можливості отримає бізнес після валютної лібералізації

- 10.08.2026

- 23:27 Збільшення ліміту на купівлю безготівкової валюти та інше: НБУ пом'якшує валютні правила для фізосіб

- 17:47 Долар подорожчав на міжбанку на 13 копійок, євро — на 9

- 16:54 Долар і євро подорожчали: курс НБУ на 11 серпня

- 14:30 Ми готуємо пакет валютної лібералізації, який відчутно вплине на фізичних осіб — голова НБУ

- 10:34 Курс валют на 10 серпня: скільки коштують долар та євро

- 8.08.2026

- 13:28 НКЦПФР попереджає про нові шахрайські інвестпроєкти

- 12:35 «Пакунок школяра»: родини вже почали отримувати 5 000 грн

Коментарі