Владимир Вакуленко

Блог Владимира Вакуленко

Зареєстрований:

31 серпня 2011

Останній раз був на сайті:

7 лютого 2025 о 04:58

31 серпня 2011

Останній раз був на сайті:

7 лютого 2025 о 04:58

Підписчики (38):

-

Natalie11

Одесса

-

uainvestor

67 років, Дніпро

-

IndaGame Games

36 років, Киев

-

dpsboss

Кременчуг

-

Ndf

Був Кийов, а став ...

-

Роман Жирный

46 років, Харьков

Владимир Вакуленко

— Блог Владимира Вакуленко

- 28 жовтня 2011, 20:20

Финансовые пирамиды вокруг нас

Постараюсь коротко и ёмко объяснить, как строится финансовая пирамида. И почему мыльный пузырь мировой экономики трещит по швам. И что с этим делать ;-)

Основной пример приведу на своём опыте, когда молодой собственник страховой компании попросил помочь в исправлении ситуации по страховой компании (далее СК).

Это было задолго до кризиса 2008 года, банковская система была двигателем прогресса, всё росло, всё больше производилось и продавалось товаров, включая недвижимость и автомобили.

Хороший показатель по убыточности для СК в те времена составлял 90%! Что это такое? Это значит, что от 100% выручки от продажи страховых полисов КАСКО — 90% надо было выплатить по наступившим страховым случаям (ДТП, угоны…).

Откуда появлялись клиенты в СК? Банки и автосалоны, которые соответственно продавали и кредитовали клиентов, отправляли их в СК. Что всегда за подобные услуги хотят посредники? Правильно – откат, т.е. комиссию в размере 10-15% на каждого.

Теперь считаем:

От полученного дохода отнимем выплаты, и комиссии… Что получилось — 0%? И это ещё худший вариант прибыли, так как мы сэкономили на 1 посреднике и не учли затраты СК (офис и персонал). Если всё было бы честно, то получилось бы прибыли где-то в пределах: -20%, -40%.

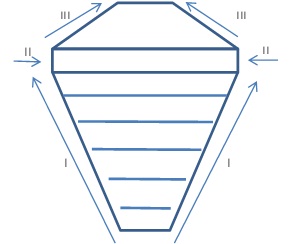

Математика школьная вам подсказывает, что это не реально? Поверьте, РЕАЛЬНО. Показываю, как это работает. Рисунок указанный ниже, это не рисунок бриллианта, хотя давайте я так, и назову «БРИЛЛИАНТОВАЯ ЭКОНОМИКА»:

* на рисунок смотрим снизу в верх, комментарии под рисунком

Этап I. Рост рынка. Банковская система работает на полную мощность и с каждым годом, всё больше клиентов покупает машины. СК принимает платежи по КАСКО, а выплаты, соответственно делает в следующем периоде. С тем, что каждый год прирост клиентов и больше платежей, то каждый год приносит хорошую прибыль. И так бесконечно, пока не придёт Этап II |

Этап II. Рынок остановился. Остановился прирост клиентов. А затраты более 100%, начинаем не своевременно платить или вообще не платить. Но ещё пытаемся справиться с ситуацией… |

Этап III. Рынок сузился. Всё. Банковское кредитование уменьшилось на 80%. Начинаем перераспределять СК. И ждём следующего экономического чуда |

Не ругайте СК, вся банковская система, все мировые экономики, экономика отдельно взятого предприятия, да даже принцип ведения налоговой отчётности – это всё ПИРАМИДА. Просто все рассчитывали, что ёмкость рынков не иссякнет и всегда будет рост. Рынки могут останавливаться, а могут и вообще сжаться на 80% и тогда БУ-БУХ!!! ))) А если эти рынки ещё к тому же вся мировая экономика, то тогда будет где-то так: БАХ-БУХ — БАХ-БУХ- БАХ-БУХ — И ЭХ, ПОНЕСЛОСЬ…

«БАХ-БУХ…» уже началось, а «И ЭХ, ПОНЕСЛОСЬ…» уже на подходе…

Что делать? Чернышевский вряд ли не поможет… Но, есть вариант.

……………………………………………………………………………………….

(напишите вариант, который на все 100% позволит вам в ближайшие вам 2 года преумножить свои активы, а не потерять)

С уважением,

Владимир Вакуленко

|

|

37

|

Переглядів: 4337, сегодня — 1

- 19:32 10 валют світу, які найбільше зміцнилися за останній рік

- 18:57 Понад $580 млн операцій валютної лібералізації припало на «позиковий» ліміт — НБУ

- 18:06 Валютний ажіотаж: попит на євро в Україні сягнув історичного максимуму

- 17:45 Курс валют: міжбанк, обмінники, банки

- 15:42 Офіційний курс євро різко стрибнув, долар падає

- 14:55 New York Times стверджує, що знайшло таємничого творця біткоїна Сатоші Накамото

- 14:36 Гетманцев назвав топ-5 найбільших спецпенсій

- 12:58 Біткоїн зріс до $72 000, Чанпен Чжао презентував книгу «Свобода грошей»: що нового на крипторинку

- 12:38 Рада проголосувала за основу про податки з цифрових платформ

- 12:16 Головні помилки боржників: чому борги тільки зростають і як з цього вийти (відео)

Коментарі - 28