«Китай розпродає американські казначейські облігації, щоб позбутися долара США». — Це твердження останнім часом часто можна зустріти в провідних ЗМІ, які також роблять з цього висновки, що «кінець долара наближається», «США втратять свою фінансову базу» і «прибутковість облігацій різко зросте».Чи є ці твердження обґрунтованими, розповів фінансистЛенсРобертс.

24 лютого 2026, 14:50

Що стоїть за розпродажем Китаєм трежеріс США і як це впливає на долар

Що викликає занепокоєння

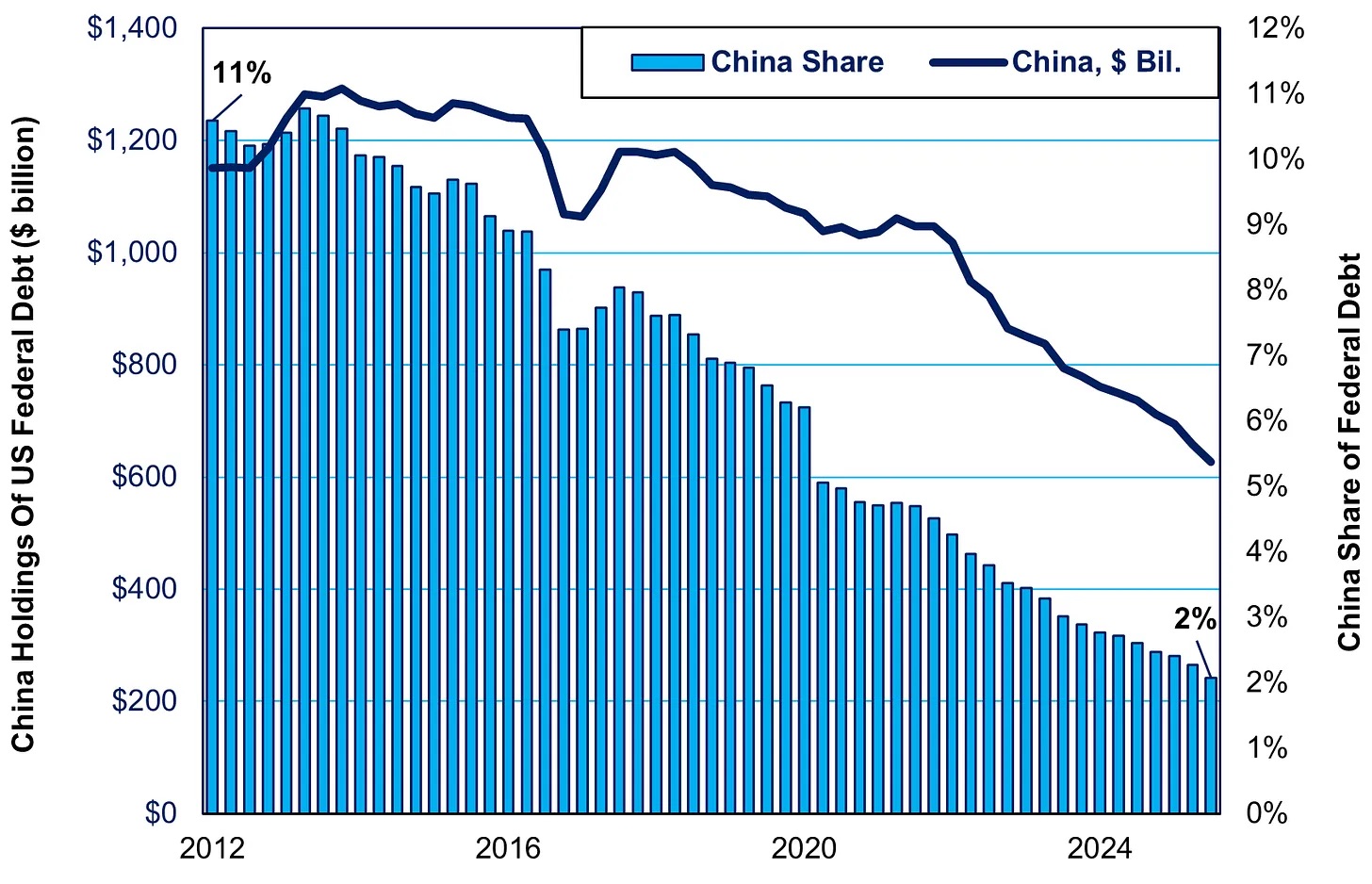

Почнемо з діаграми, яка викликає занепокоєння у всіх. Як показано, обсяг китайських запасів американських казначейських облігацій зменшився з майже 1,2 трлн доларів до 600 млрд доларів, тобто на 50%. На перший погляд, можна зрозуміти причини для занепокоєння, оскільки зменшення обсягу запасів за останнє десятиліття підтверджує чітку логіку.

Однак проблема полягає в кроці між спостереженням і висновком. Менша сума в статті «Китай, материкова частина» не означає примусовий продаж, не доводить наміру і не доводить структурного виходу. Це свідчить про відсутність розуміння динаміки управління резервною валютою і, у випадку Китаю, про необхідність захисту цих резервів.

Почнемо з Міністерства фінансів, яке заявляє, що таблиці активів складаються «переважно на основі даних депозитарію». Ця фраза має важливе значення. Дані депозитарію фіксують, де зберігаються цінні папери для розрахунків та зберігання. Важливо, що депозитарій не є тим самим, що бенефіціарний власник, і ця відмінність підриває загальну наративну лінію.

Найважливішим у цій конкретній розповіді є власний FAQ Міністерства фінансів:

«Якщо цінні папери Міністерства фінансів, придбані іноземним резидентом, зберігаються на депозитарному рахунку в третій країні, справжня країна власності не буде відображена».

Прочитайте це речення ще раз.

Система призначена для відстеження місця зберігання облігацій, а не того, чий баланс несе ризик. Це має вирішальне значення, коли йдеться про твердження, що Китай позбувається своїх облігацій і відходить від долара.

Ті, хто поспішив з таким висновком, не потрудилися поставити правильне запитання: «Куди перейшли ці облігації?» Це запитання має значення для інвесторів, оскільки воно змінює оцінку ризику. Якби Китай ліквідував свої активи, можна було б очікувати тиску на аукціонах казначейських облігацій, постійного стресу на балансах дилерів і видимого напруження на ринках фінансування в доларах. Хоча такі епізоди трапляються час від часу, часто пов'язані з політикою ФРС або ризиковими шоками, немає чіткого зв'язку з сюжетом про «китайський демпінг».

Чому Китай купує американські казначейські облігації

Важливо розуміти дві основні економічні причини, через які Китай купує і утримує американські казначейські облігації. Найважливіша причина полягає в тому, що Китай хоче, щоб його валюта, юань, була прив'язана до долара, що є поширеною практикою серед багатьох країн з часів Бреттон-Вудської конференції 1944 року.

Прив'язка юаня до долара допомагає утримувати низьку вартість китайського експорту, особливо до США, його найбільшого клієнта, що, на думку китайського уряду, робить його сильнішим на міжнародних ринках. По-друге, прив'язка до долара додає стабільності юаню, оскільки долар все ще вважається найбезпечнішою валютою у світі. Для здійснення торгівлі в глобальному масштабі вони тримають свої резерви в американських казначейських облігаціях, золоті або самому доларі.

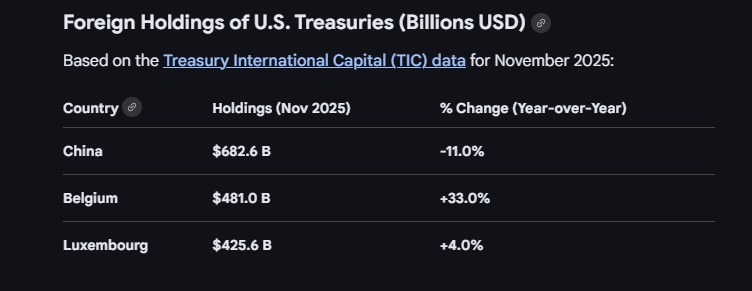

Однак те, що Китай володіє американськими казначейськими облігаціями, не означає, що він повинен мати депозитні активи в США. Подивіться на ту саму таблицю активів і зверніть увагу на Бельгію та Люксембург. У знімку за листопад 2025 року Бельгія показує близько 481 мільярда доларів у казначейських облігаціях, а Люксембург — близько 425 мільярдів доларів. Це величезні суми для дуже маленьких країн, які не створюють резервів такого масштабу.

Фактично, Люксембург і Бельгія є «господарями» для Китаю. Для довідки погляньте на графік обсягів американських казначейських облігацій у Китаї та Бельгії. За той самий період, коли обсяги Китаю зменшилися на 600 мільярдів доларів, обсяги Бельгії зросли на 500 мільярдів доларів.

Чому Китай використовує інші країни для купівлі та зберігання державних облігацій?

Ми вже торкнулися теми уникнення геополітичних ризиків, але є чотири практичні причини, за якими Китаю слід перевести свої депозитарні активи на інше зберігання, жодна з яких не вимагає виходу з американських облігацій.

1. Ефективність і масштаб розрахунків: великі резервні портфелі вимагають масштабу, оперативної надмірності і глибокого взаємозв'язку в процесі розрахунків. Європейські депозитарні центри забезпечують це. Робота Euroclear над розрахунками за операціями РЕПО з казначейськими облігаціями США (DVP) свідчить про те, в яких областях інституційні інвестори прагнуть поліпшити рух заставного забезпечення і робочі процеси розрахунків за операціями РЕПО. Коли інфраструктура поліпшується, попит зростає. Зберігання через хаб часто знижує тертя.

2. Мобільність заставного забезпечення та можливості фінансування: Казначейські облігації є заставою. Це не просто інвестиція, це інструмент фінансування. Портфель, розміщений у централізованому сховищі, легше інтегрується з ринками РЕПО, операціями кредитування цінних паперів і перетворенням заставного забезпечення. Це важливо для установ, що управляють ліквідністю. Якщо вам потрібна можливість швидко залучити кошти під заставу казначейських облігацій, то місце зберігання має значення.

3. Управління ризиками після санкційних потрясінь: Після заморожування російських резервних активів у 2022 році керуючі резервами почали переоцінювати юридичні та операційні ризики. Financial Times детально висвітлювала центральну роль Euroclear у зберіганні заморожених російських активів і політичні дебати навколо них. Урок для глобальних керуючих резервами простий. Юрисдикція, правовий захист і операційні аспекти мають значення. Зміна способів зберігання і розрахунків — один з варіантів вирішення проблеми.

4. Аналіз даних і склад портфеля: Таблиця казначейських облігацій широко цитується. Однак вона також часто неправильно розуміється. Перехід від прямого зберігання в третій країні змінює те, що показує таблиця. Деякі інвестори розглядають таблицю як показник лояльності, але це неправильне тлумачення. Існує також компонент складу портфеля. Власник може зменшити свої позиції в казначейських облігаціях, одночасно збільшуючи частку інших доларових активів, таких як золото, державні облігації або депозити, залишаючись при цьому в доларовій системі. Це може зменшити рядок «Тільки казначейські облігації» без зменшення частки доларових активів.

Як реагувати інвестору

Тому, коли ви бачите, що позиції по акціях «Китай, материковий Китай» знижуються, правильна реакція — це багаторівневе планування:

- зберігання активів,

- структура інвестиційних інструментів,

- фінансування та забезпечення,

- управління геополітичними ризиками.

Якщо скласти всі ці фактори, то стає очевидною причина використання Бельгії та Люксембургу. Мета полягає не в панічній спробі «дедоларизації» США, яка завдала б шкоди китайській економіці. Швидше, мова йде про підвищення операційної ефективності та розширення можливостей у світі, де фінанси та політика все частіше зіштовхуються.

Тепер відступіть назад і задайте інвестору питання: що це означає для вас і вашого портфеля? Як інвесторам слід розглядати облігації Казначейства США в своїх інвестиційних портфелях Інвесторам слід розглядати казначейські облігації як інструмент, а не як референдум з геополітичних питань. Однак для досягнення бажаних результатів інвестування вкрай важливо розуміти весь контекст функціонування «фінансової інфраструктури» .

Таким чином, інвесторам слід почати з аналізу ролі казначейських облігацій США на світових ринках. Казначейські облігації США:

- Безризикова цінова політика з використанням якірних доларів.

- Знаходяться в самому центрі систем РЕПО та забезпечення заставою.

- Слугують як актив для врегулювання суперечок у період фінансових труднощів.

Ці функції не зникають через те, що одна країна змінює місця утримання під вартою. По-друге, зосередьтеся на реальних факторах, що визначають прибутковість скарбничих облігацій. Прибутковість скарбничих облігацій США визначається очікуваннями економічного зростання та інфляції в довгостроковій перспективі. Політика Федеральної резервної системи впливає на короткострокову частину кривої процентних ставок. Економічне зростання та інфляція впливають на довгострокову частину. Графік показує сильну кореляцію між сукупністю ВВП, інфляції та процентних ставок. Ці фактори мають більше значення, ніж заголовки новин про одного іноземного власника.

Далі, як інвестор, ви повинні формувати свою інвестиційну позицію щодо казначейських облігацій, ґрунтуючись на цілях, а не на історіях. Якщо вам це необхідно:

- Контроль ліквідності та зниження витрат передбачає інвестування переважно в короткострокові та середньострокові казначейські облігації, які часто служать балансом портфеля в періоди нестабільності на фондовому ринку.

- Дохід з контрольованою волатильністю, що представляє собою сходинку між короткостроковими та середньостроковими інвестиціями, допомагає управляти ризиком реінвестування.

- Для врахування інфляційної невизначеності слід змішувати номінальні казначейські облігації з облігаціями із захистом від інфляції (TIPS).

Нарешті, слід уникати поширеної помилки, що полягає в прийнятті рішень щодо облігацій на основі помилкових уявлень. Однак казначейські облігації США не є безризиковими за ціною. Тому інвестори повинні зосередитися на ризиках, які мають значення для їх інвестицій в облігації.

- Ризик тривалості

- Інфляційний ризик

- Політичний ризик

Твердження про «демпінг з боку Китаю» не є ризиком, який заслуговує на особливу увагу. Зосередьтеся на дійсно важливих речах, узгодивши дюрацію і чутливість до інфляції з вашим часовим горизонтом і допустимим рівнем ризику. Сприймайте заголовки новин як інформаційний шум, а казначейські облігації — як інструмент портфеля, створений для забезпечення грошового потоку, ліквідності та контролю ризиків. Якщо ви будете так чинити, ваші результати значно покращаться.

Джерело:

Мінфін

Коментарі - 2