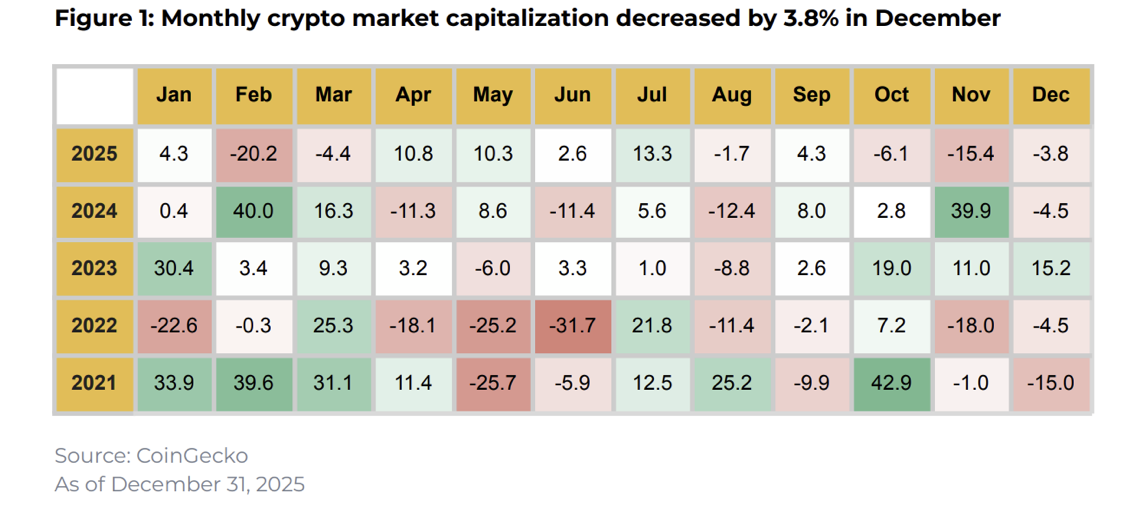

Криптовалютний ринок завершив 2025 рік зі спадом: у грудні сукупна капіталізація зменшилася на 3,8%, а тиск на альткоїни посилився. Водночас інституційний інтерес не зник — альткоїн-ETF набирають ваги на ринку, а стейблкоїни дедалі частіше розглядають як макроіндикатор. Про це йдеться у свіжому звіті Binance Research.

13 січня 2026, 18:50

Корекція триває: Binance Research назвав ключові тренди крипторинку у грудні

► Читайте телеграмм-канал «Мінфіну»: головні фінансові новини

На тлі зниження домінування найбільших активів трохи зміцнилося: частка Bitcoin зросла до 59,1%, Ethereum — до 12%, що відображає сильніший тиск на альткоїни. Водночас Binance Research зазначає, що компанії, які формують криптоказначейства (digital treasuries), продовжили нарощувати позиції в цифрових активах.

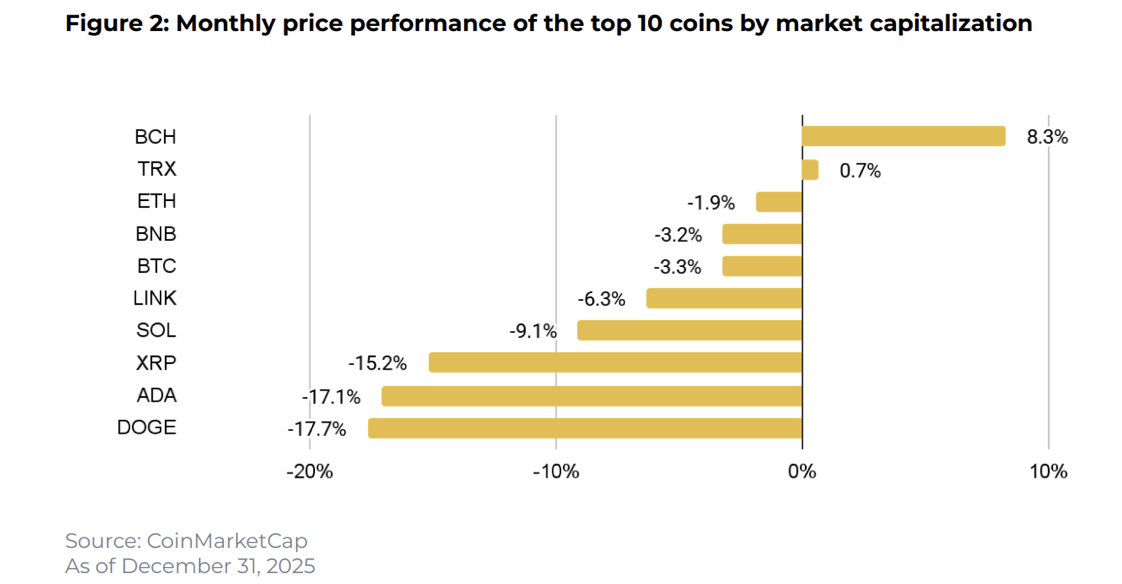

Топ-10 криптовалют за підсумками грудня (динаміка за місяць)

- BCH (+8,3%) — зростання пов’язують з оновленням, яке поліпшило міжмережеву сумісність та інтеграційні сценарії.

- TRX (+0,7%) — помірне зміцнення на тлі новин про інтеграцію Kalshi з мережею Tron.

- ETH (−1,9%) — зниження на тлі загальної ринкової динаміки; у звіті також згадуються оновлення мережі та подальня дорожня карта.

- BTC (−3,2%) — протягом місяця ціна опускалася приблизно до 84,5 тис. дол., після чого відновилася і закрила грудень близько 88,5 тис. Дол.

- LINK (−6,3%) — рух збігся із запуском першого ETF на LINK (Grayscale).

- BNB (−5,8%) — зниження синхронно з ширшим ринком.

- SOL (−9,1%) — корекція продовжилася; у звіті відзначені новини щодо інфраструктури мережі та інституційних платіжних кейсів в USDC.

- XRP (−15,2%) — на тлі загальної корекції; водночас у звіті відзначено, що припливи в XRP-ETF перевищили 1 млрд дол.

- ADA (−17,1%) — падіння продовжилося; у звіті згадується Midnight Protocol як розвиток privacy-напряму в екосистемі.

- DOGE (−17,7%) — найпомітніше зниження серед топ-10 активів у грудні.

Ключові події грудня

- Крипторинок знизився на 3,8% м/м.

- Домінування BTC і ETH зміцнилося до 59,1% і 12% відповідно — розпродажі сильніше зачепили альткоїни.

- Попри корекцію, компанії-утримувачі цифрових активів продовжили накопичення на балансі, що Binance Research виокремлює як важливий структурний сигнал.

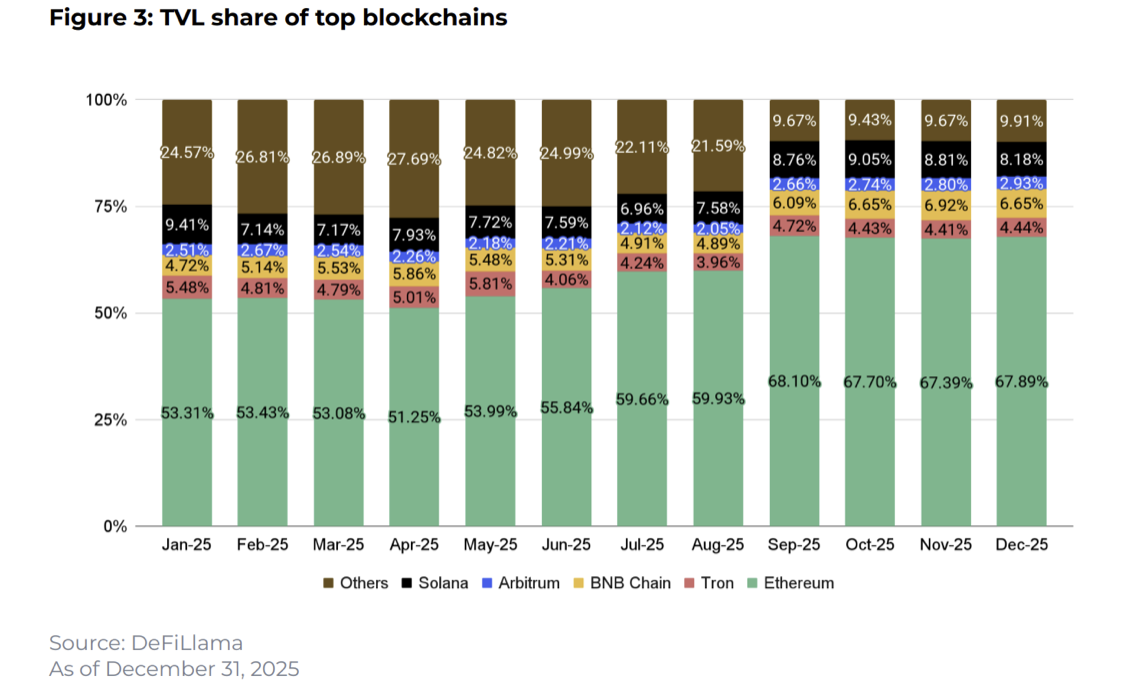

DeFi та стейблкоїни: помірне зниження TVL і «flight to safety»

У грудні сегмент DeFi знизився помірно: Total Value Locked (TVL) скоротився на 1,76% м/м. У розрізі найбільших екосистем Binance Research відзначає зростання частки в окремих мереж (включаючи Ethereum, Tron і Arbitrum), тоді як у частини інших частка трохи знизилася.

На тлі підвищеної волатильності посилився попит на «захисні» інструменти: капіталізація стейблкоїнів відновилася на 0,54% м/м після зниження в попередньому періоді. Загальна капіталізація сегмента при цьому залишається вище 300 млрд доларів. У динаміці двох найбільших емітентів розрив розширився: капіталізація USDT трохи зросла, тоді як USDC знизилася.

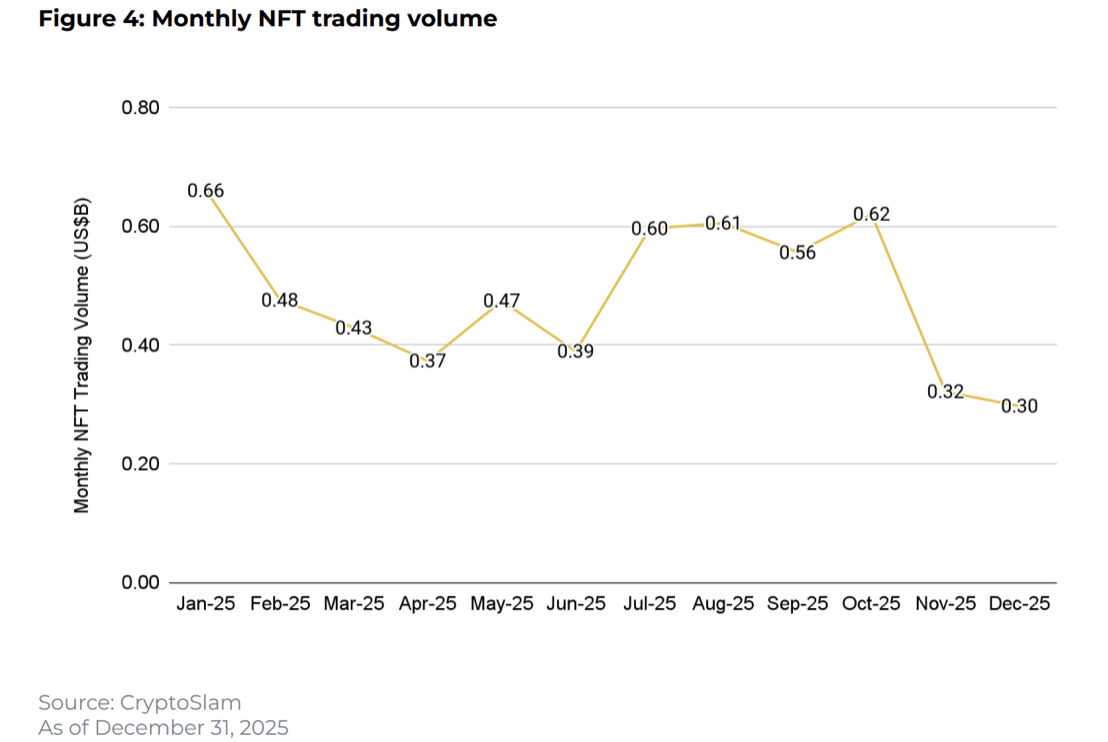

NFT: ринок продовжив охолодження, але Bitcoin-NFT виділилися зростанням

У грудні ринок NFT продовжив спад: загальний обсяг продажів знизився на 7,47% і оновив мінімуми року. Продажі на Ethereum скоротилися на 55%, тоді як Bitcoin-NFT, навпаки, зросли на 50% — у звіті підкреслюється, що основний внесок внесла динаміка однієї колекції ($X@AI), яка піднялася на друге місце в рейтингу. На BNB Chain продажі NFT знизилися на 75%.

У списку топ-колекцій DMarket (Mythos) піднялася на друге місце, а Courtyard (Polygon) збільшила продажі на 30% і зайняла третю позицію.

Графіки місяця

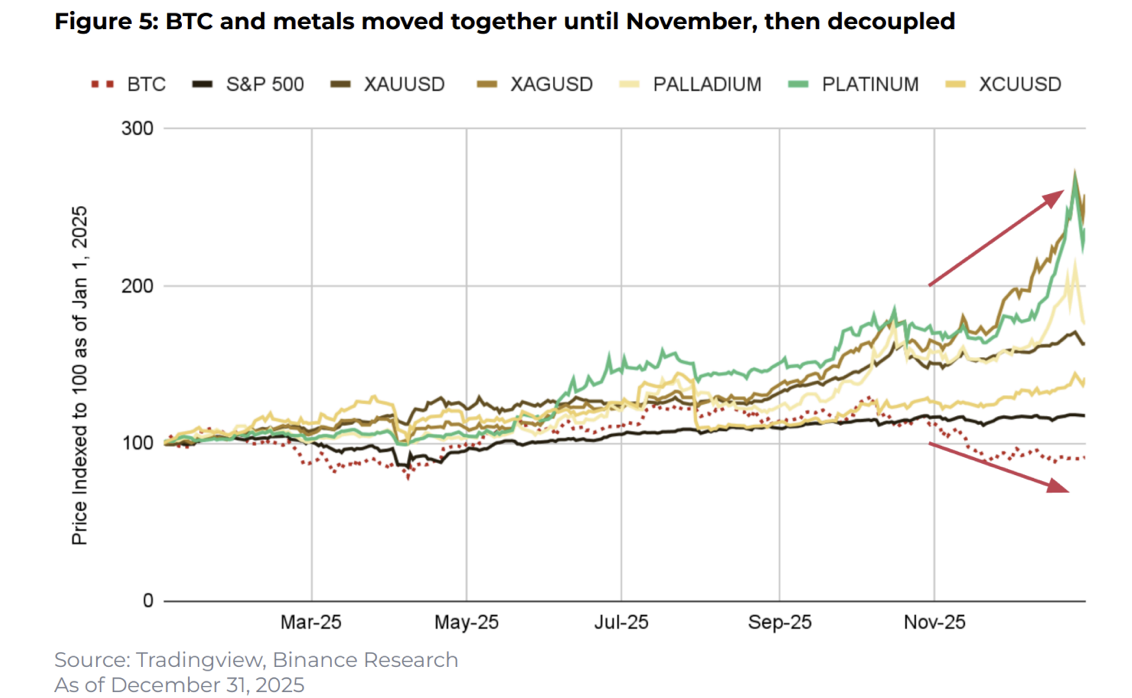

Чому метали обігнали Bitcoin за підсумками 2025 року

2025 рік виділився випереджальною динамікою металів, які оновлювали історичні максимуми на поєднанні монетарного пом’якшення та фізичного попиту (включаючи покупки центральних банків і попит з боку інфраструктури AI-датацентрів).

У звіті також обговорюються сценарії можливого «supply squeeze» у сріблі та ширша парадигма «Commodity Control», коли держави активніше впливають на ланцюги постачання і накопичують резерви.

На цьому тлі Bitcoin у IV кварталі, за спостереженням команди, розійшовся з цією логікою через відсутність «Strategic Asset Premium» (підтримки на рівні суверенних рішень), яка зараз більшою мірою підпирає фізичні commodities.

При цьому дослідження зазначає, що розходження може виявитися тимчасовим, якщо законодавчі ініціативи у США почнуть інституціоналізувати стратегічний резерв BTC і можливий перехід від зберігання конфіскованих активів до активнішої моделі.

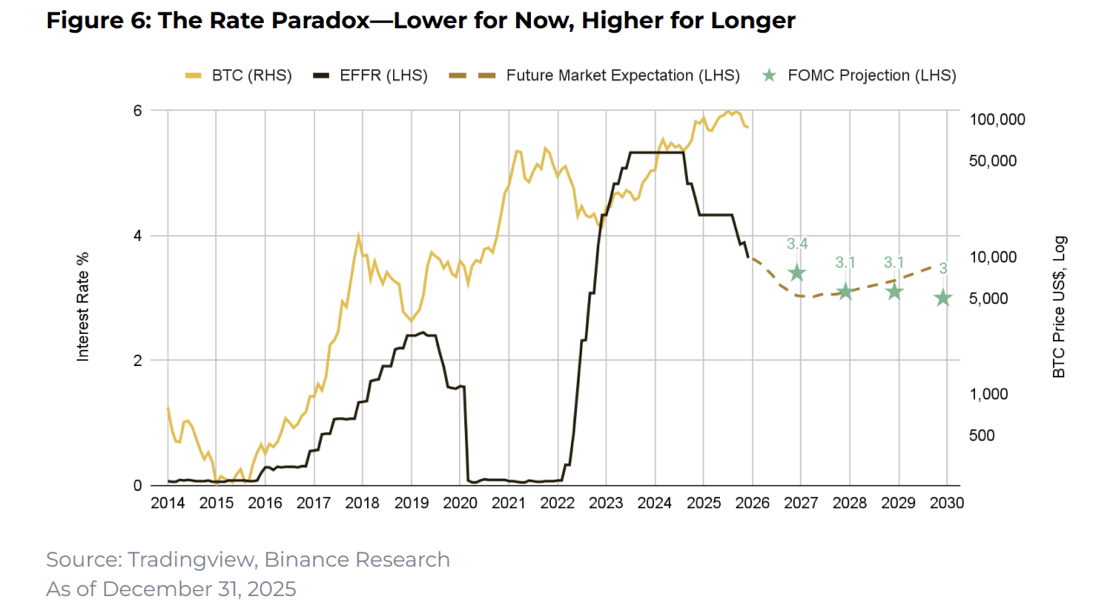

Парадигма «short-dovish, long-hawkish»

Ринок одночасно закладає швидше пом’якшення політики у 2026−2027 роках (на тлі тарифних шоків, вразливості ринку праці та потенційних змін у політиці), але вимагає вищий довгостроковий преміум через «Fiscal Dominance» і борговий «бар'єр»: національний борг США перевищує 38 трлн доларів, з проєкцією 50 трлн+ до 2030 року.

У такому режимі, зазначає Binance Research, Bitcoin може отримати користь і від короткострокового припливу дешевшої доларової ліквідності, і від довгострокової ерозії фіатного кредитного циклу — навіть якщо кінець року був слабшим через сезонний дефіцит ліквідності.

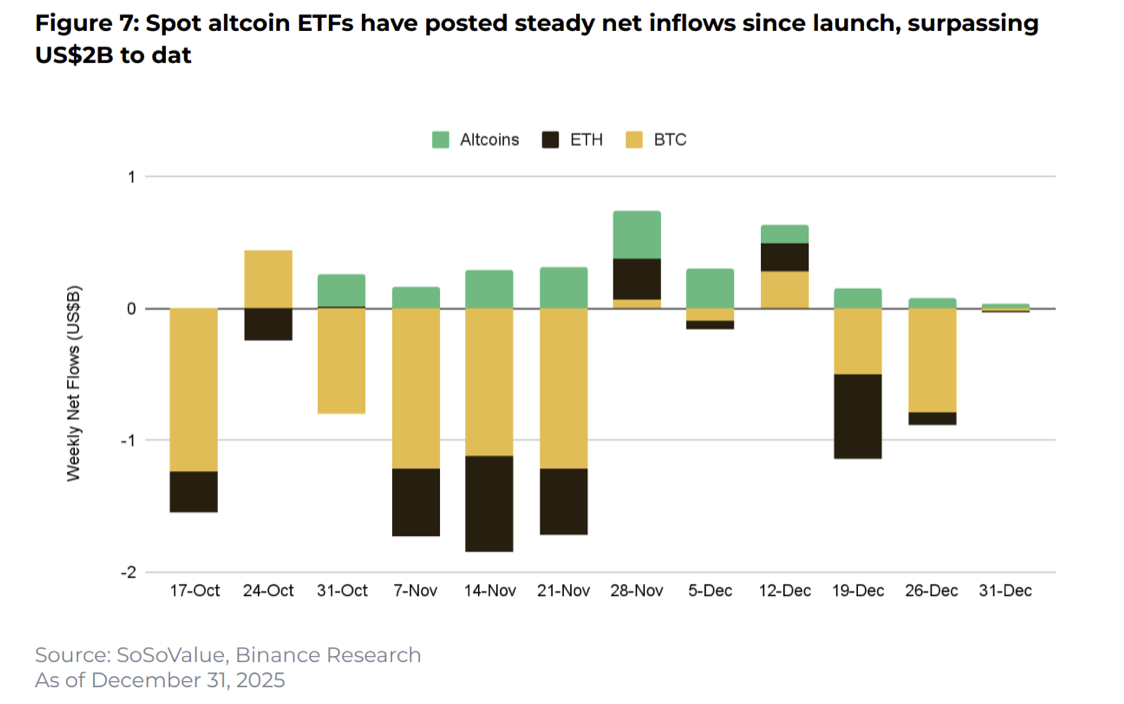

ETF-потоки: альткоїни проти BTC і ETH

За даними Binance Research, починаючи з жовтня спотові ETF на BTC і ETH демонстрували стійкі тижневі чисті відпливи, тоді як нові альткоїн-ETF здебільшого фіксували позитивні припливи.

Сукупні припливи в альткоїн-ETF з моменту запуску перевищили 2 млрд доларів; основний внесок забезпечили продукти на XRP і SOL, а помірніші припливи відзначалися у ETF на LTC, LINK і DOGE. У звіті окремо підкреслюється, що ці потоки виглядають як інкрементальні і не обов’язково відображають пряму ротацію з BTC/ETH — радше виступають новими точками входу для TradFi-інвесторів.

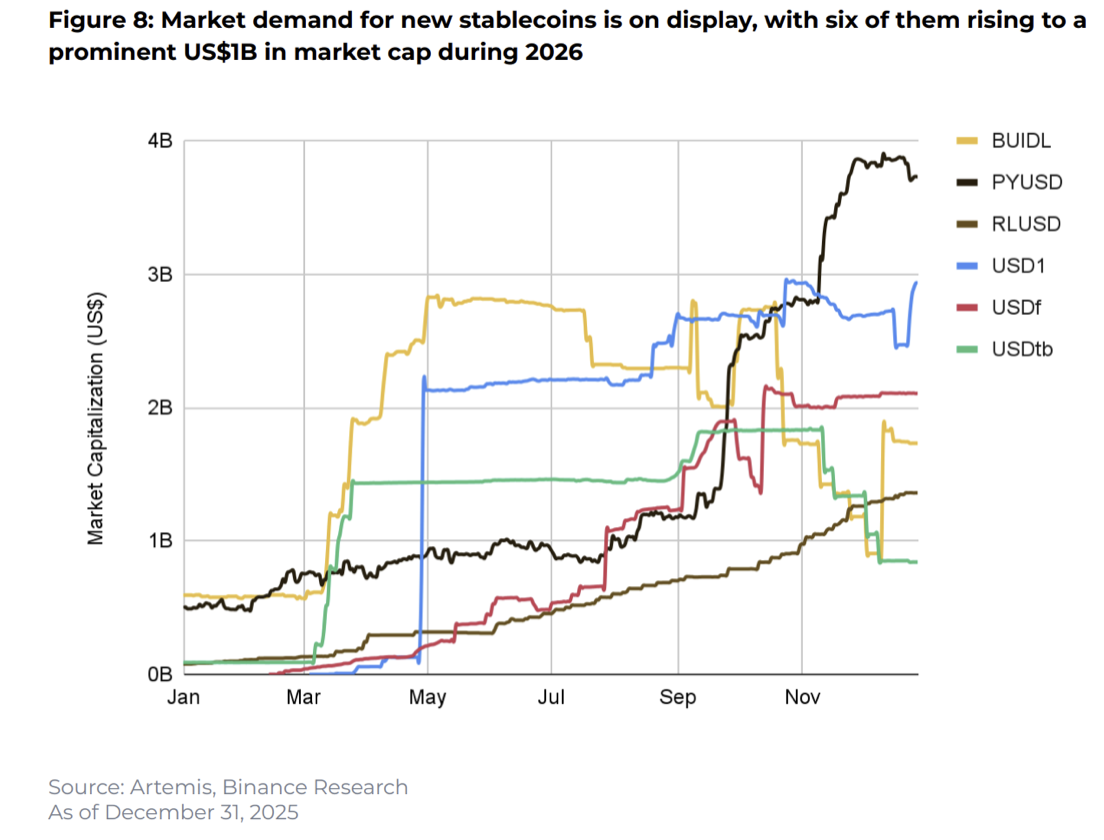

Шість нових стейблкоїнів перевищили 1 млрд доларів капіталізації у 2025 році

У 2025 році одразу шість нових стейблкоїнів подолали позначку 1 млрд доларів капіталізації, але траєкторії зростання відрізнялися залежно від аудиторії та сценаріїв використання.

Для consumer-орієнтованих монет (у звіті виділені PYUSD і USD1) характерна більш волатильна динаміка: зростання PYUSD пов’язують, зокрема, з дохіднішими стимулами для користувачів DeFi на Ethereum і Solana; USD1 — з епізодом ін'єкції 2 млрд доларів через його використання для розрахунків за інвестицією MGX у Binance та подальшим імпульсом на тлі кампанії Binance з 20% APR по USD1.

Інституційні монети (у звіті виділені BUIDL і RLUSD) демонстрували інший профіль: BUIDL зростав «сходинками» у першій половині року і потім поступово знижувався у другій, тоді як RLUSD показував більш плавний висхідний тренд.

На цьому тлі Binance Research робить висновок, що публічні метрики стейблкоїнів стають дедалі значущішими індикаторами глобальної фінансової активності та економічних очікувань.

Анлоки токенів у січні 2026 року

Найбільші анлоки (в еквіваленті USD):

— ONDO — $742 млн (19,4% пропозиції), 18 січня

— RAIN — $267 млн (3,25%), 10 січня

— TRUMP — $251 млн (5,07%), 18 січня

— SUI — $78 млн (0,55%), 1 січня

— ASTER — $54 млн (0,98%), 17 січня

— ENA — $36 млн (1,15%), 5 січня

— ZRO — $31 млн (2,47%), 20 січня

— PLUME — $29 млн (14,7%), 21 січня

— APT — $19 млн (0,95%), 12 січня

— PUMP — $18 млн (1,00%), 14 січня

Макротренди та перспективи

Binance Research зазначає, що грудень продовжив коригувальний імпульс, при цьому структура ринку стала більш «захисною»: домінування BTC і ETH зміцнилося, компанії-утримувачі цифрових активів продовжили накопичення, а динаміка ETF-потоків підсвітила диверсифікацію попиту на користь окремих альткоїнів через нові продукти.

Окремо у звіті підкреслюється, що зі зростанням ролі стейблкоїнів їхні публічні метрики дедалі частіше можуть використовуватися як швидкий індикатор фінансової активності та економічних настроїв.

Вибирайте вигідні курси та надійні сервіси для обміну криптовалюти з «Мінфін»

Автор:

Джерело:

Мінфін

Коментарі