НБУ опублікував дані по середньодобовому попиту на валюту на міжбанку та готівковому ринку за період з 1 по 8 січня, що дозволяє подивитись на фактичні попит та пропозицію валюти на ринку, для того щоб оцінити чи був надмірний попит, який зрушив курс вище психологічних рівней. Про це в коментарі «Мінфіну» заявив фінансовий експерт Андрій Шевчишин.

13 січня 2026, 10:14

Значного зростання попиту на валюту, який би призвів то такого стрибка курсу по долару і євро, не було — експерт

► Підписуйтесь на телеграм-канал «Мінфіну»: головні фінансові новини

Як змінився попит на безготівкову валюту від бізнесу та населення

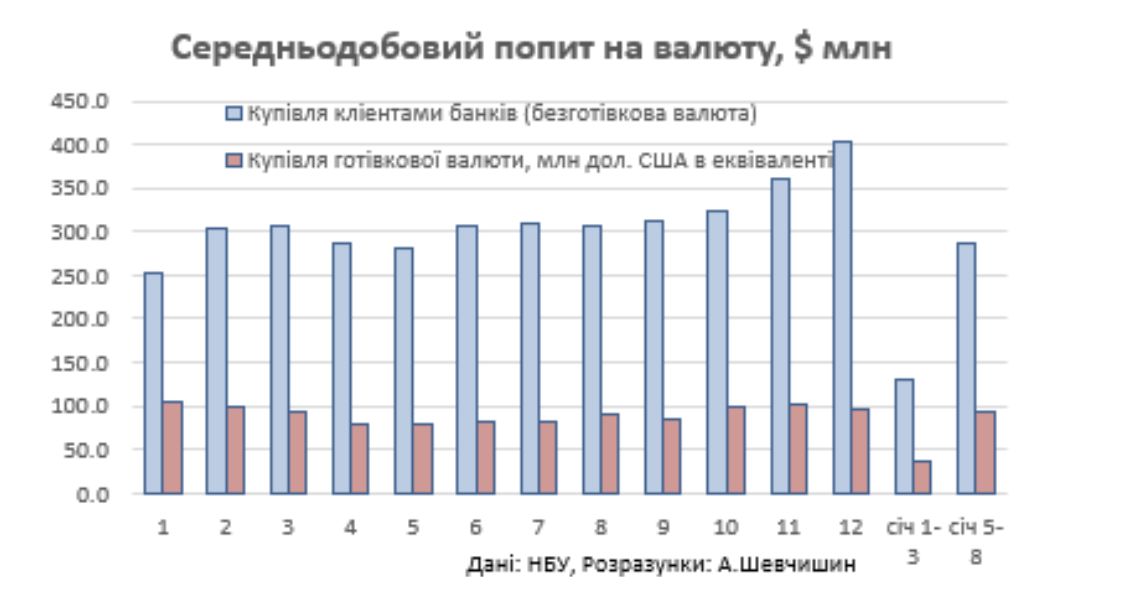

Безготівковий попит

З початку 2026 року середньодобовий попит на безготівкову валюту менший за попередні місяці (коли НБУ стримував девальвацію). В середньому в 2025 році попит на безготівку був 313 млн дол. Цього тижня середньодобовий попит на безготівку був на 287 млн дол (-8,3%). А в порівнянні з 4 кв 2025 різниця цього тижня середньодобовий попит на 20,9% нижчий.

Готівковий попит

В середньому за добу в 2025 році українці купували готівкової валюти на 91,2 млн дол. Цього тижня середньодобовий попит на готівку становив — 92,9 млн дол, що на 1,8% вище за минулорічні рівні. Але у нас було дуже спокійне літо, з дуже низьким попитом. Тож, якщо порівняти лише з 4кв 2025, середньодобовий попит цього тижня знизився 5,8%.

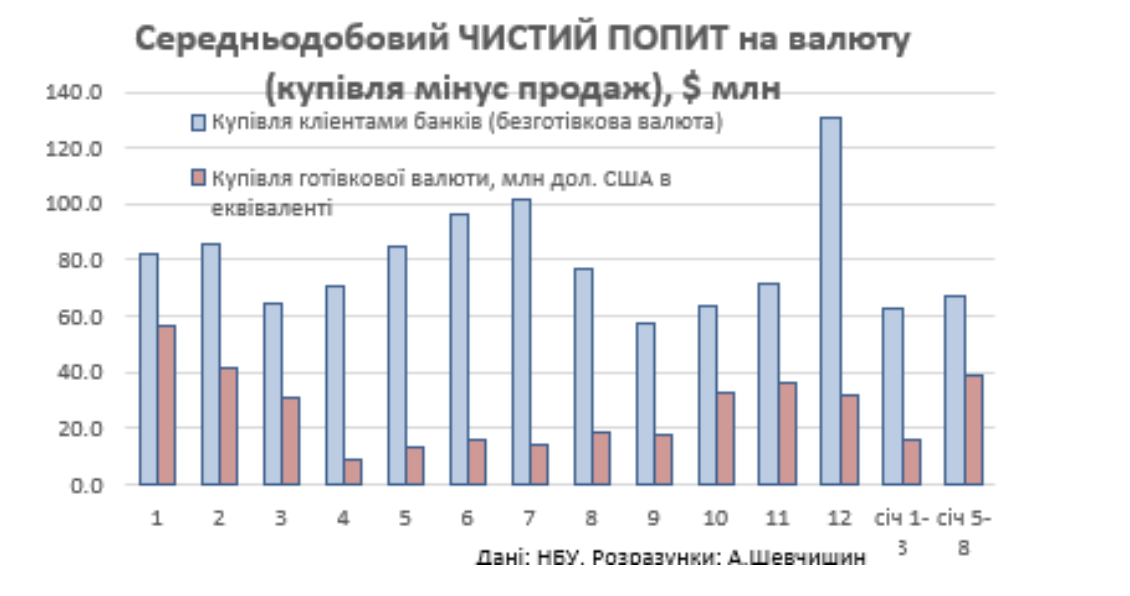

Як змінювався чистий попит

Безготівковий чистий попит

Середньодобовий чистий попиту на безготівкову валюту на міжбанку в 2025 році становив 81,2 млн дол, у 4 кв 2025 — 88,4 млн дол. В той же час, середньодобовий попит цього тижня (за 4 дні доступної статистики) 67,3 млн дол. Що суттєво меньше ніж рік тому, й майже на 23,8% нижче до останнього кварталу 2025 року.

Готівка чистий попит

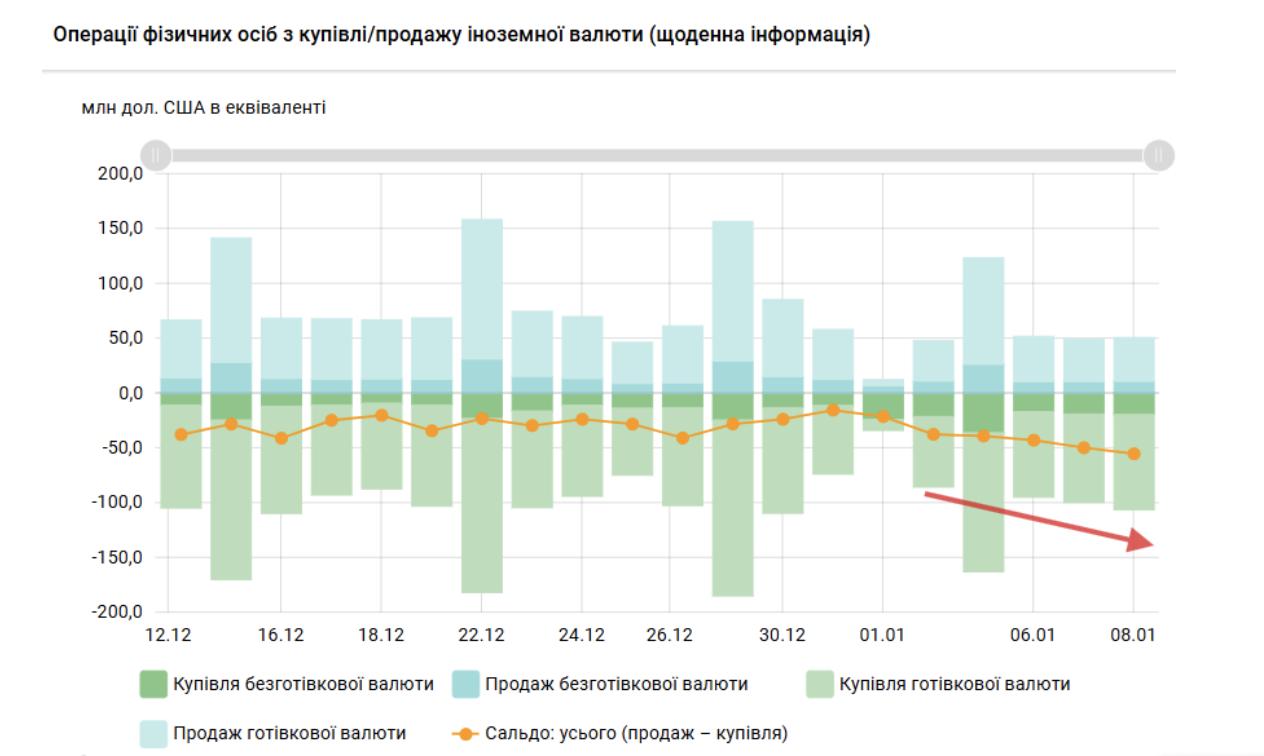

Середньдобовий чистий попит на готівкову валюту в 2025 році становив 26,3 млн дол, й за 4 кв 2025 — 33,5 млн дол. На цьому тижні бачимо цифри чистого готівкового попиту — 38,7 млн дол (+15,5% до 4 кв 2025). Тобто чистий готівковий попит дійсно виріс. Якщо подивитись на динаміку операцій фізичних осіб з купівлі-продажу валюти, добре видно як населення нарощує купівлю по мірі послаблення курсу, що є традиційною поведінкою в моменти зростання вартості валют.

Без значного зростання

Отже виходить що реального значного зростання попиту та чистого попиту на валюту, в порівнянні з минулим роком поки немає. В минулому році курс при таких рівнях тримали, в цьому році — відпустили. При цьому, ми розуміємо, що золотовалютні резерви на історично рекордному рівні — 57,3 млрд дол, й зрозуміло, що сальдо платіжного балансу буде зведене зі значним профіцитом. Тобто, вхідний валютний потік в Україну значно перевищує вихідний валютний потік.

Саме ці цифри наводять на думку, що мова йде про керовану девальвацію гривні. Й визначено воно не поточними рівнями попиту (та чистого попиту), а саме очікуваннями, або плановими діями НБУ.

Які ризики та мотивацію, може закладати НБУ в свої дії (особисті припущення):

- дії в угоду МВФ, який рекомендує девальвувати гривню для підтримки бюджетних надходжень (МВФ закладає курс 45.3 грн за дол на 2026 рік);

- реалізація ризиків в енергетичній сфері (що по факту й відбувається, але ще не знайшло свого відображення в динаміці попиту);

- реалізація ризиків суттєвого погіршення експортних можливостей через порти (насправді це також фіксується, й поглиблюється через погіршення погодних умов);

- реалізація ризиків вибування промислового потенціалу Дніпропетровського та Запоріжського кластеру, через блекаути та атаки, що буде вимагати перекриття нестачі імпортом;

- погіршення логістичних можливостей України через погодні умови та обстріли;

- традиційне бюджетні видатки кінця року, проникнення яких в ринок посилиться в січні, й буде направлене на імпортні замовлення й відповідно попит на валюту;

- сезоні тренди послаблення гривні у січні, які можуть сезонно зійти нанівець у другій половині лютого;

- посилення долару проти світових валют, й відповідні дії до гривні;

- планова девальвація на вузькому ринку, яку простіше контролювати.

Чи були ці ризики «на столі» в 4 кв 2025?

Так. Але НБУ їх невілював, й тримав курс.

Що далі? А це визначить також лише НБУ. Бо важелів закрити поточне зростання у регулятора є. Чи піде на нього регулятор — знає лише він. Чи є ризики для курсу й потреба в девальвації — так. Й девальваційні очікування лише посилюються з цим контрольованим зростанням курсів долару й євро. Але й є позиція НБУ щодо стримування інфляції й підтримки привабливості гривневих інструментом. Отже зустріч очікувань й дій НБУ буде десь по середині.

Автор:

Джерело:

Мінфін

Коментарі - 5