Попри те, що українське законодавство не забороняє громадянам володіти іноземними фінансовими активами, воєнний стан вніс суворі корективи у процес інвестування. Наразі ключовим бар'єром стає не саме право власності, а жорсткі валютні обмеження НБУ, які фактично блокують переказ коштів з українських рахунків за кордон з інвестиційною метою. Водночас для тих, чий капітал уже перебуває за межами країни, відкриваються певні можливості, які проте супроводжуються складними комплаєнс-перевірками та специфічними податковими зобов’язаннями в Україні. Про це розповів Фелікс Аронович, партнер Syrota Dzis Melnyk & Partners.

8 січня 2026, 13:30

ОВДП інших країн: чи є сенс купувати облігації США та Німеччини

Валютні обмеження та законність транзакцій

Українці, як фізичні особи можуть володіти іноземними фінансовими активами, включно з державними облігаціями інших країн. Українське законодавство не містить загальної заборони на набуття у власність таких активів. Водночас, у період воєнного стану вирішальним є не саме право володіння, а можливість законно профінансувати таку інвестицію з погляду валютного регулювання.

Ключовим нормативним актом тут залишається постанова правління НБУ № 18 «Про роботу банківської системи в період запровадження воєнного стану» від 24 лютого 2022 року (з усіма змінами), якою запроваджено валютні обмеження. У її чинній редакції фактично збережена заборона для фізичних осіб-резидентів здійснювати перекази валютних коштів за кордон з інвестиційною метою.

Саме тому інвестування в іноземні державні облігації, як й в іноземні акції й інші інвестиційні інструменти за рахунок коштів, що знаходяться на рахунках в українських банках, у більшості випадків є юридично неможливим або блокується на рівні банківського валютного нагляду.

Робота з капіталом іноземного походження

Інша ситуація, коли кошти мають іноземне походження і вже перебувають за межами України. Норми валютного законодавства не встановлюють для фізосіб обов’язку обов’язково повертати в Україну доходи, отримані за кордоном.

Кошти, легально зароблені за межами України та зараховані на рахунки в іноземних банках, можуть використовуватися для інвестування, у тому числі в державні облігації інших країн. Аналогічний підхід застосовується до коштів, які були виведені за кордон до початку повномасштабної війни на законних підставах.

Водночас, навіть за наявності коштів за кордоном, інвестор стикається з низкою правових обмежень, які не пов’язані безпосередньо з НБУ. Йдеться про комплаєнс-перевірки з боку іноземних банків і брокерів, які детально аналізують резидентність клієнта, походження коштів і дотримання санкційного та валютного законодавства.

У випадках, коли операція виглядає як спроба обійти валютні обмеження, ризик блокування рахунків або відмови в обслуговуванні є цілком реальним. Інвестування ж через складні багаторівневі структури або субброкерів підвищує ризик того, що доступ до активів буде втрачений не через дії емітента, а через регуляторні або санкційні рішення щодо самого посередника.

Податкові наслідки та вибір надійних юрисдикцій

Звичайно, практики повідомлять, що є багато лояльних брокерів і гроші можна завести через фінтехи, які є в Україні (до виходу, наприклад, «Револют»).Питання вигідності таких інвестицій у юридичному сенсі слід оцінювати не через призму відсоткової ставки, а через сукупність правових наслідків для резидента України. Податковий кодекс України розглядає доходи від іноземних цінних паперів як іноземні доходи фізособи, які підлягають оподаткуванню за загальними правилами.

Це означає, що інвестор має самостійно декларувати такі доходи, сплачувати податок на доходи фізичних осіб та військовий збір, а також враховувати курсові різниці, які можуть формувати податкові зобов’язання навіть без фактичного зростання вартості активу в іноземній валюті. З правової точки зору, це створює ситуацію, коли формально «безризиковий» інструмент може мати несподівані фіскальні наслідки.

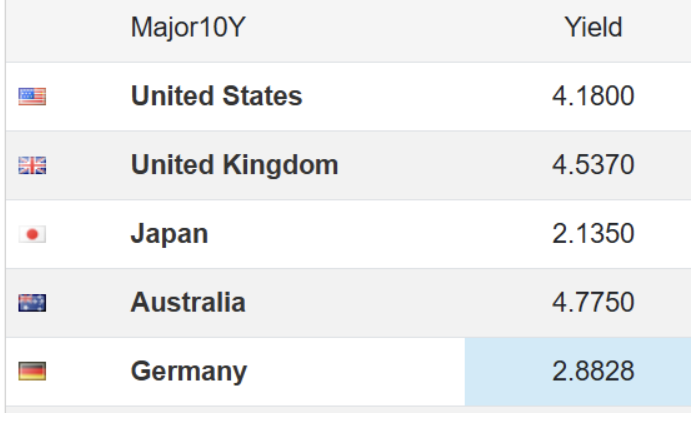

Що стосується вибору країн, правова логіка тут зводиться до рівня інституційної надійності та захисту прав інвестора. Найменше юридичних ризиків пов’язані з державними облігаціями країн із високою кредитною якістю, розвиненими фінансовими ринками та стабільними правовими системами, такими як США, Німеччина або Велика Британія.

Йдеться не про дохідність, а про передбачуваність регулювання, ефективність судового захисту та мінімальний ризик втручання держави в права інвестора. Натомість інвестиції в боргові інструменти країн із підвищеним регуляторним або макроекономічним ризиком часто не виправдані для українського резидента, оскільки потенційні вигоди можуть бути нівельовані податковими та валютними наслідками в Україні.

Дохідність облігацій 10Y (станом на 6.1.2026):

Автор:

Джерело:

Мінфін

Коментарі - 3