Попри те, що багаторічна інфляційна криза в Європі вщухає, а тиск цін наблизився до цільових показників Європейського центрального банку, фінансове становище багатьох домогосподарств залишається хитким. Кожен четвертий європеєць (24%) досі не в змозі вчасно сплачувати свої рахунки, хоча загальна ситуація дещо покращилася порівняно з минулими роками. Про це повідомляє Euronews 25 листопада.

25 листопада 2025, 16:21

Чверть населення Європи не може вчасно оплачувати рахунки — дослідження

► Підписуйтесь на телеграм-канал «Мінфіну»: головні фінансові новини

«Режим виживання» та географія відповідальності

Згідно з останнім звітом про споживчі платежі від компанії Intrum, ситуація з платіжною дисципліною в Європі поступово покращується. Якщо у 2023 році із простроченням платежів стикалися 37% споживачів, то зараз цей показник знизився до 24%.

Однак експерти наголошують, що прірва між різними соціальними групами зростає. Частина населення почувається впевнено, тоді як інші продовжують жити від зарплати до зарплати.

«Ми бачимо чіткий розрив між тими, хто відчуває фінансову безпеку, і тими, хто все ще живе одним днем. Багато споживачів залишаються в режимі виживання, вагаючись інвестувати або витрачати більше, що є наслідком років економічної невизначеності», — зазначила Агнешка Кункель, генеральна директорка Intrum TFI.

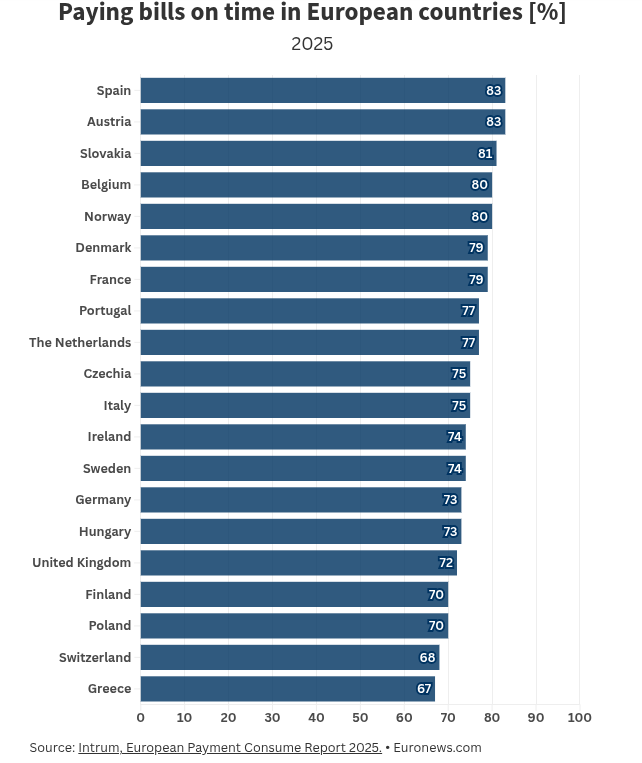

Дисципліна платежів суттєво різниться залежно від країни:

- Лідери: Найвідповідальніші платники живуть в Іспанії та Австрії — там 83% громадян сплачують рахунки вчасно.

- Аутсайдери: Найнижчий показник зафіксовано у Греції, де вчасно розраховуються лише 67% населення.

Покоління зумерів під фінансовим ударом

Найбільш тривожна статистика стосується молоді. Для покоління зумерів (люди, народжені приблизно з 1997 по 2012 рік) прострочення платежів перетворюється з випадковості на систему.

У 2025 році 63% молодих респондентів заявили, що пропуск оплати рахунків став для них регулярним явищем. Для порівняння, роком раніше про це говорили лише 20%.

Змінилися і причини невиплат. Якщо раніше це могла бути забудькуватість чи технічні проблеми, то тепер домінує банальний брак коштів. У 2025 році 52% опитаних назвали основною причиною дефолту відсутність грошей (проти 20% у 2024 році).

Пастка «успішного життя» в соцмережах

Окрім економічних факторів, на молодь тисне так званий «аспіраційний тиск» (бажання відповідати певному статусу). Соціальні мережі створюють ілюзію легкого та багатого життя, змушуючи молодих людей витрачати більше, ніж вони заробляють, аби не виглядати гірше за однолітків.

Згідно з опитуванням, 31% респондентів визнали, що саме спроби наслідувати спосіб життя інфлюенсерів та блогерів загнали їх у борги.

Також дослідження показало загальну фінансову вразливість європейців: лише шестеро з десяти мають сформовану «фінансову подушку» на випадок непередбачуваних обставин, а майже третина (29%) відчуває тривогу через новини про економічну нестабільність.

Автор:

Джерело:

Мінфін

Коментарі - 11