Після довгих нарад та обговорень Нацбанк цього тижня затвердив обмеження на грошові перекази між картками фізосіб. На те, що називається p2p-платежі. Кожен українець з 1 жовтня 2024 року зможе в одному банку проводити таких лише на 150 тис. грн на місяць. Є винятки для громадян з великими офіційними доходами, волонтерів та тих, хто перейде на IBAN. «Мінфін» по гарячих слідах проаналізував нововведення.

29 серпня 2024, 7:30

НБУ обмежив p2p-перекази 150 тис.: пояснюємо доступно найнезрозуміліші частини нових правил

Як обмежують p2p-перекази: на отримання коштів обмежень немає

Вперше про можливі обмеження на p2p-платежі в Україні заговорили у травні 2024 року. Тоді їх анонсував заступник голови Нацбанку Дмитро Олійник і говорив про жорсткіші рамках: хотів залишити фізособі в одному банку 30 платежів на загальну суму 100 тис. грн на місяць. Чиновники перевіряли реакцію суспільства, і головне — волонтерів. Вони регулярно збирають донати на різні цілі (військові, медичні та ін.), а тому побоювалися, що через нові табу люди менше жертвуватимуть, і що самим громадським особам почнуть блокувати банківські рахунки.

У результаті НБУ тимчасово, з 1 жовтня 2024 року по 31 березня 2025-го, затвердив м'якше обмеження — ліміт для вихідних місячних p2p-платежів у розмірі 150 тис. грн для однієї фізособи в одному банку (на всі картки/рахунки у сумі). Саме вихідних! Отримання коштів не обмежується.

При цьому кількість трансакцій (вихідних/вхідних) може бути будь-якою, обговорюється лише їхній загальний обсяг. А банк враховуватиме у ліміт переказів між фізособами тільки p2p — це перекази, що проводяться за номером, вибитим на кожній картці, 16 цифр. Але не рахуватиме в обумовлені 150 тис. грн перекази за номером рахунку, який також має кожна карта. Йдеться про міжнародний номер банківського рахунку IBAN (International Bank Account Number), що складається з 29 символів — дві літери (UA) та 27 цифр.

Для довідки

p2p-платіж з 16 цифрами проходить через міжнародні платіжні системи VISA та MasterCard, за що ті отримують комісії та непогано заробляють. Людині вони зазвичай коштують приблизно 1% суми (разом із банківською винагородою), рідше — 1,5%.

Платежі за номерами рахунків IBAN у 29 символів проходять через СЕП (систему електронних платежів) Нацбанку, і найчастіше коштують користувачеві дешевше — близько 0,5% суми — або взагалі надаються безкоштовно.

Якщо йдеться про IBAN-платежі всередині одного банку, то за них комісію зазвичай не стягують, оскільки для них СЕП не потрібна і все відбувається всередині фінустанови. «Мінфін» аналізував комісії банків з розрахунково-касового обслуговування карток, про які можна почитати детальніше тут .

Винятки від Нацбанку та закордонні p2p

Національний банк передбачив кілька важливих винятків, коли українець зможе робити перекази фізособам на суму понад 150 тис. грн на місяць:

- Якщо перекази проходять за номерами рахунків — з IBAN однієї особи на IBAN іншої (коли не використовується 16-значний номер картки). Ліміту немає, можна сплачувати будь-яку суму. Але важливо пам'ятати різницю між номером рахунку (IBAN) та номером картки (16 цифр на пластику): якщо гроші ходитимуть між номером рахунку та номером картки (код операції A2C), то трансакції включатимуться до лімітованих 150 тис. грн.

- Коли людина перераховує гроші сама собі — проводить перекидання між власними рахунками. Але це працює лише в рамках одного банку, коли банк бачить, на кого оформлено картку. «Різні банки, здійснюючи переказ за номером картки, не знають, чи належить картка відправнику та одержувачу одночасно. Тож фактично правило діє щодо рахунків в одному банку», — пояснили «Мінфіну» у прес-службі Unex Bank.

- Коли власник рахунку офіційно зареєстрований як волонтер, він може проводити перерахування без обмежень. А що ще важливіше: якщо благодійник перераховуватиме донат на рахунок офіційно зареєстрованого волонтера, то подарована сума не враховуватиметься у заявлені 150 тис. грн.

- Якщо людина зможе офіційно підтвердити банку розмір місячного доходу вище 150 тис. грн., то зможе проводити p2p-платежі вже не на 150 тис. грн./міс., а на суму цього доходу.

Усі українці один-два рази на рік проходять у своїх банках фінансовий моніторинг, і щоразу у базовій анкеті вказують свій середній розмір доходу. Але вкрай рідко банк вимагає підтвердити його довідками чи іншими документами, звичайний виняток — це фізособи-підприємці (ФОП), у яких вимагають податкові декларації. Однак у цьому випадку — якщо людина з високими доходами захоче проводити p2p-платежів на понад 150 тис. грн — підтверджувальний документ/довідку потрібно буде обов'язково надати. Інакше банк автоматично залишить клієнта на 150-тисячному ліміті.

«Якщо у клієнта виникла потреба проводити розрахунки з використанням електронних платіжних коштів на суму понад 150 тис. грн на місяць, то в цьому випадку він має звернутися до банку та підтвердити свої доходи на рахунок „наднормативних“ коштів. Це, наприклад, може бути довідка про доходи, для ФОПів — декларація про доходи», — пояснила «Мінфіну» провідний експерт із фінансового моніторингу Глобус Банку Марина Павленко.

Також у банках уточнили, що ліміт по p2p-платежах у 150 тис. грн стосується лише українських карток. Не має значення, де людина перебуває фізично — вдома чи за кордоном. Але якщо йтиметься про p2p з нашої карти на закордонну, які наші мігранти також відкривають за кордоном, то включатиметься інший ліміт, що був прийнятий раніше. Це валютний еквівалент 100 тис. грн. на місяць. Гривневі перерахування фізосіб з України за кордон заборонені.

Одна сума не включає іншу, ліміти діють автономно:

- 150 тис. грн — для p2p-переказів за рахунками в українських банках;

- 100 тис. грн (валютний еквівалент) — для переказів (p2p + IBAN) на рахунки іноземних банків.

Спільно 250 тис. грн на місяць.

«Обмеження 150 тис. грн стосуються виключно гривневих переказів. Валютні карткові перерахування (з валютної картки українського банку на картку іноземної фінустанови) обмежуються окремим лімітом — упродовж місяця таким чином можна відправити за кордон не більше ніж 100 000 грн (еквівалент). Такий ліміт встановлюється у рамках валютних обмежень і рахується окремо», — підтвердили у прес-службі Unex Bank.

Волонтерські збори та документи на підтвердження

Багато питань та суперечок навколо p2p-обмеження ще до їхнього затвердження було серед волонтерів, як професійних, так і тих, хто збирає гроші з нагоди.

Нацбанк у своїй ухвалі наказав банкам не обмежувати транcакції для таких осіб. Водночас, це не означає, що всі можуть стати волонтерами на словах і вільно ганяти гроші.

Марина Павленко з Глобус Банку пояснила «Мінфіну» критерії, що визначають волонтерство:

- Офіційна реєстрація волонтерської діяльності.

- Фізособа не є офіційним волонтером, але проведення волонтерських зборів коштів — для нього типовий вид діяльності.

- Наявність листа, від держоргану або військової частини, що підтверджує, що дана особа є волонтером і допомагає в їх діяльності.

- Фізособа може подати банку інформацію про заплановану діяльність у майбутньому (збір коштів) із зазначенням мети збору, очікуваних сум, термінів зборів та ін.

«У більшості випадків на практиці це виглядає так: на рахунок волонтера надходять кошти від фізосіб, а потім ці кошти з рахунку витрачаються на придбання потрібного обладнання, спорядження, лікарських засобів, дронів, автомобілів. Наприклад, дуже часто в мережі анонсуються збори на купівлю пікапів для воїнів того чи іншого підрозділу ЗСУ. Іншими словами, волонтер усі одержані кошти не перераховує на карти фізосіб, а спрямовує на придбання потрібних речей», — уточнила Павленко.

Банки стежать за цільовим використанням волонтерських коштів, хоч ситуації бувають різні. Тому експерти рекомендують звертатися до фінансистів за консультаціями, і уточнювати всі поточні нюанси — можуть знадобитися документи, що підтверджують.

«Зазвичай банк знає всіх своїх волонтерів, знає, які клієнти залучені чи провадять волонтерську діяльність. Коли клієнт новий, то на етапі встановлення відносин він наголошує на відомості про свою майбутню діяльність і вже на старті вирішуються всі питання щодо надання необхідних документів для майбутнього волонтерства», — наголосила Марина Павленко.

Як законно обходити p2p-обмеження

Людям, які часто і багато переказують кошти з карткових рахунків і не хочуть вираховувати суми, що відправляються, і відповідати на питання банкірів, у контексті нововведення Нацбанку дають кілька ключових порад.

Перше — відкрити більше рахунків у різних банках. Саме в різних, оскільки всі платежі в одному банку будуть відстежуватись та підсумовуватись. В Україні на даний момент 62 банки, та чинним законодавством людині не заборонено відкрити рахунок у кожному з них.

Зазвичай людям вдається обходитися 3−5 рахунками на різні потреби, максимум — 10-ю. Проходячи фінмоніторинг у кожному банку під час підписання договору, можна пред'являти ту саму довідку про зарплату або податкову декларацію ФОПу, наприклад, на 200 тис. грн, якщо людина непогано заробляє і хоче робити багато переказів. При 10-ти рахунках можна щомісяця ганяти до 2 млн грн, не викликаючи підозр у кожній окремо взятій фінустанові. Адже банки не знають і рідко наводять довідки про рахунки клієнтів один у одного.

Друге — перейти на перерахування за номерами рахунків — за IBAN. Ці 29 букв/цифр вказані для кожного карткового рахунку, їх не складно знайти у стандартному мобільному застосунку. Наприклад, у Приватбанку після завантаження Приват-24 у смартфоні для цього достатньо 3-х кліків.

Достатньо натиснути на вибрану карту, потім на коліщатко у правому верхньому кутку — потрапите в розділ «Керування карткою». Після цього потрібно спуститися вниз по цьому меню і в розділі «Дані карти» натиснути на «Реквізити».

Саме тут (в «Реквізитах») вказується власник IBAN, а також його податковий код з ім'ям. Також Приватбанк дозволяє тут згенерувати QR-код під цей рахунок або надіслати реквізити комусь потрібно в Viber, WhatsApp, Facebook та інші соцмережі. Вони отримають посилання на номер IBAN. Ще можна просто натиснути на цей номер у мобільному застосунку, і він скопіюється для пересилання. Вводити вручну 29 символів, побоюючись помилитись, не потрібно.

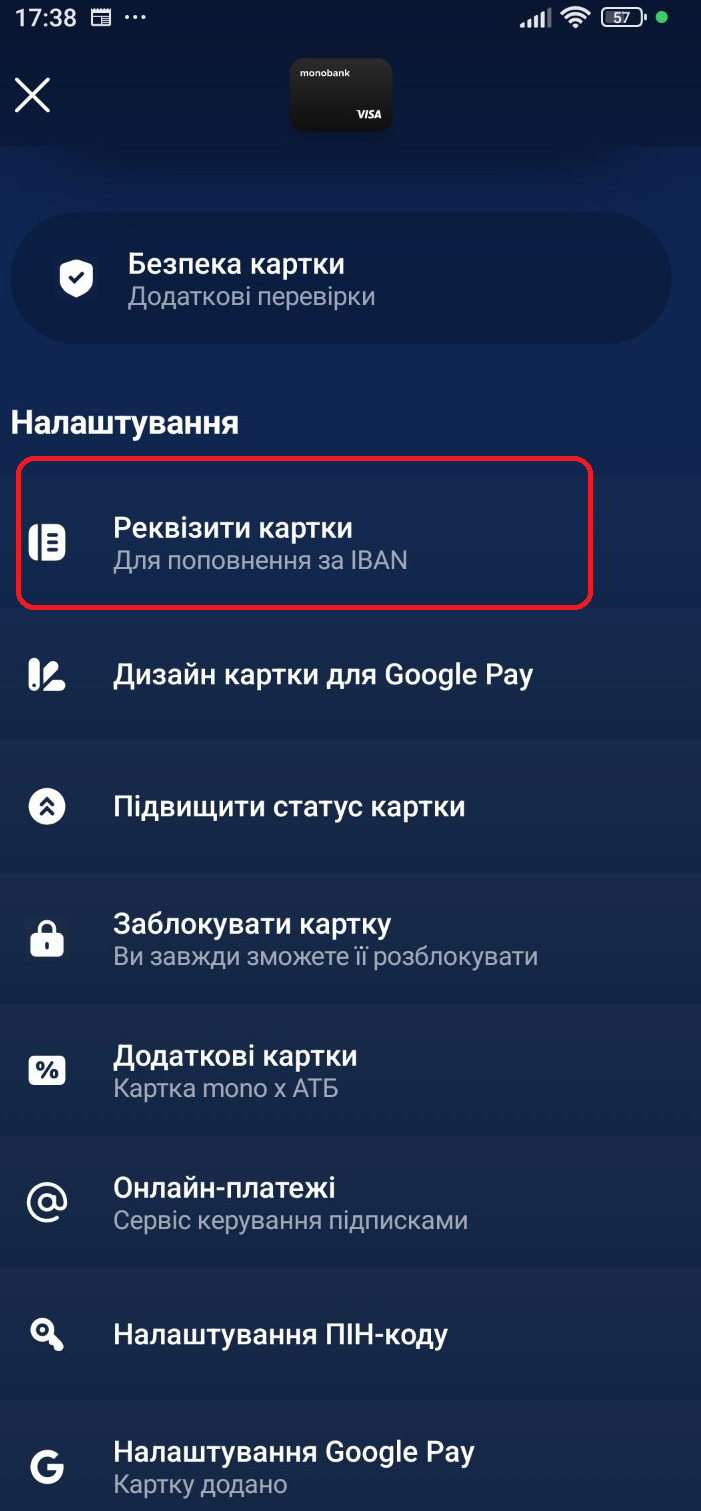

У monobank (Універсалбанк) реквізити свого IBAN можна знайти взагалі у 2 кліки після запуску мобільного застосунку. Достатньо натиснути на карту і вже відразу під нею в «Налаштуваннях» першим пунктом знайти кнопку «Реквізити картки». Натиснувши на неї, можна скопіювати свої 29 символів або переслати їх на email або в соцмережі.

Ще простіше здійснювати платежі по IBAN на користь третіх осіб: зі свого рахунку на чужий. У Приватбанку достатньо зайти до розділу «Платежі» і спуститися вниз до кнопки «За реквізитами», а у monobank «Платіж по IBAN» знаходиться на головній сторінці при запуску програми — посередині відразу під карткою.

Єдина негативна якість IBAN-платежів — це їхня швидкість. Вони тривають не лічені секунди як p2p, а близько 5−8 хвилин, залежно від банку. Їхня перевага — нижчі комісії.

Найпростіша третя порада для тих, хто не хоче рахувати свої платежі та відповідати на запитання банкірів — перейти на готівкові платежі. Гривневі банкноти мають високий рівень безпеки, а головне є законним платіжним засобом в Україні. Не доведеться ні перед ким звітувати, чи підкорятися новим вимогам.

Чого добивається Нацбанк і що буде далі

Вводячи нове платіжне обмеження, Національний банк заявив одну мету — боротьба з дропами («грошовими мулами»), чиї рахунки можуть використовуватися як транзитні для обходу різноманітних заборон та обмежень. Так називають осіб, які за винагороду передають свої банківські картки у користування третім особам, що НБУ вважає згубною практикою, а фінансисти наголошують на порушенні базових банківських договорів. Найстрашнішим покаранням за це (передачу комусь своєї картки), згідно з договором, є примусове закриття людині банківського рахунку.

Водночас, як уже писав «Мінфін», передача карток третім особам безпосередньо не заборонена чинним законодавством, і за це не передбачено адміністративної чи кримінальної відповідальності. Такі дії можуть набути злочинного забарвлення лише в тому випадку, якщо за допомогою карткового рахунку буде скоєно злочин, наприклад, відмивання грошей, фінансування тероризму, що буде підтверджено обвинувальними вироками судів. Проте Нацбанк у своєму офіційному повідомленні не наводить статистику щодо таких судових рішень.

Натомість НБУ заявив, що банки 2024 року скористалися правом на примусове закриття рахунків 80 тис. клієнтам. Це 0,1% усіх власників рахунків в Україні: за офіційною статистикою регулятора, на 1 липня 2024 року українські банки відкрили рахунки 68,5 млн осіб, тобто зрозуміло, що багато людей мають кілька рахунків у різних структурах.

У заяві Нацбанку наголошується, що нове обмеження у 150 тис. грн не торкнеться переважної більшості українців — 98%. Отже, вони націлені на 2% банківських клієнтів, заради яких 98% громадян вникатимуть у нові правила, а може й змінюватимуть свій підхід до користування рахунками.

А банкам доведеться переписувати внутрішні процедури та софт, особливо тим, хто займається картковим процесингом не лише для своїх клієнтів, а й для банків-партнерів (невеликих фінустанов). У тому числі щодо обслуговування волонтерів та синхронізації трансакцій для правильного підрахунку обсягу платежів, коли їх одночасно проводитимуть в інтернет-банкінгу/застосунку та на віддалених платформах (Portmone, Western Union та ін.). На всі ці роботи банкам надається трохи більше місяця.

Фінансисти розуміють, що професійні організатори дроп-бізнесу витратять цей місяць на підлаштування під нові правила НБУ. Перше, що, напевно, зроблять — це сформують реєстри, в яких до номерів наявних карток будуть прив'язані відповідні номери IBAN. Банкіри чекають, що ділки, проти яких спрямовані заходи Нацбанку, будуть використовувати методи обходу, надані регулятором — платежі з IBAN та відкриття більшої кількості рахунків. Також багато хто може почати активніше провертати свої справи через готівку та криптовалюту.

Наразі Нацбанк офіційно оцінює середньорічний оборот коштів через карти дропів на рівні 200 млрд грн.

Солідна сума, тому проти ініціативи регулятора можуть виступити міжнародні платіжні системи VISA та MasterCard, які заробляли чималі комісії на цих проводках. Оскільки значна частина їх перейде на IBAN, і комісії від обробки платежів зароблятиме вже Національний банк, як власник вищезгаданої СЕП.

Банківська спільнота поки що відноситься до обмежень НБУ скептично, оскільки чекає, що організатори дропів зможуть швидко під них підлаштуватись, і не прогнозує реального ефекту від заходів найближчим часом.

Ситуація може змінитись лише у разі зміни платіжного законодавства, що Національний банк цього тижня також анонсував. НБУ пообіцяв посилити відповідальність для організаторів схем, їхніх учасників та розширити свої регуляторні можливості. А головне — Нацбанк анонсував створення реєстру, який дозволить банкам краще оцінювати потенційних клієнтів при відкритті рахунків.

Читайте також: Дропи прикриють: як блокуватимуть рахунки шукачам легкого заробітку

Чиновники точно не описали, яка саме інформація збиратиметься у цьому реєстрі. На ринку обговорювалися два варіанти: перший — реєстр дропів (своєрідний «чорний» список клієнтів, яким відмовлятимуть у відкритті рахунку), другий — реєстр усіх без винятку власників карткових рахунків, де вказуватимуться особисті, а може й поведінкові дані.

Який варіант буде обрано, поки що невідомо. Незрозуміло також, чи вкладається збір таких відомостей та передача для користування всім банкам у поняття банківської таємниці. Хоча всі розуміють: чим більше інформації буде у фінустанов, тим жорсткіше вони відсіватимуть небажаних клієнтів: примусово закриватимуть рахунки чи відмовлятимуть в їхньому відкритті.

Запитань безліч. Щоб зрозуміти, коли буде готовий новий платіжний законопроєкт НБУ і створення якогось саме реєстру планується, «Мінфін» вже направив відповідний запит до Національного банку, і опублікує відповіді регулятора після надання інформації.

Автор:

Джерело:

Мінфін

Коментарі - 22