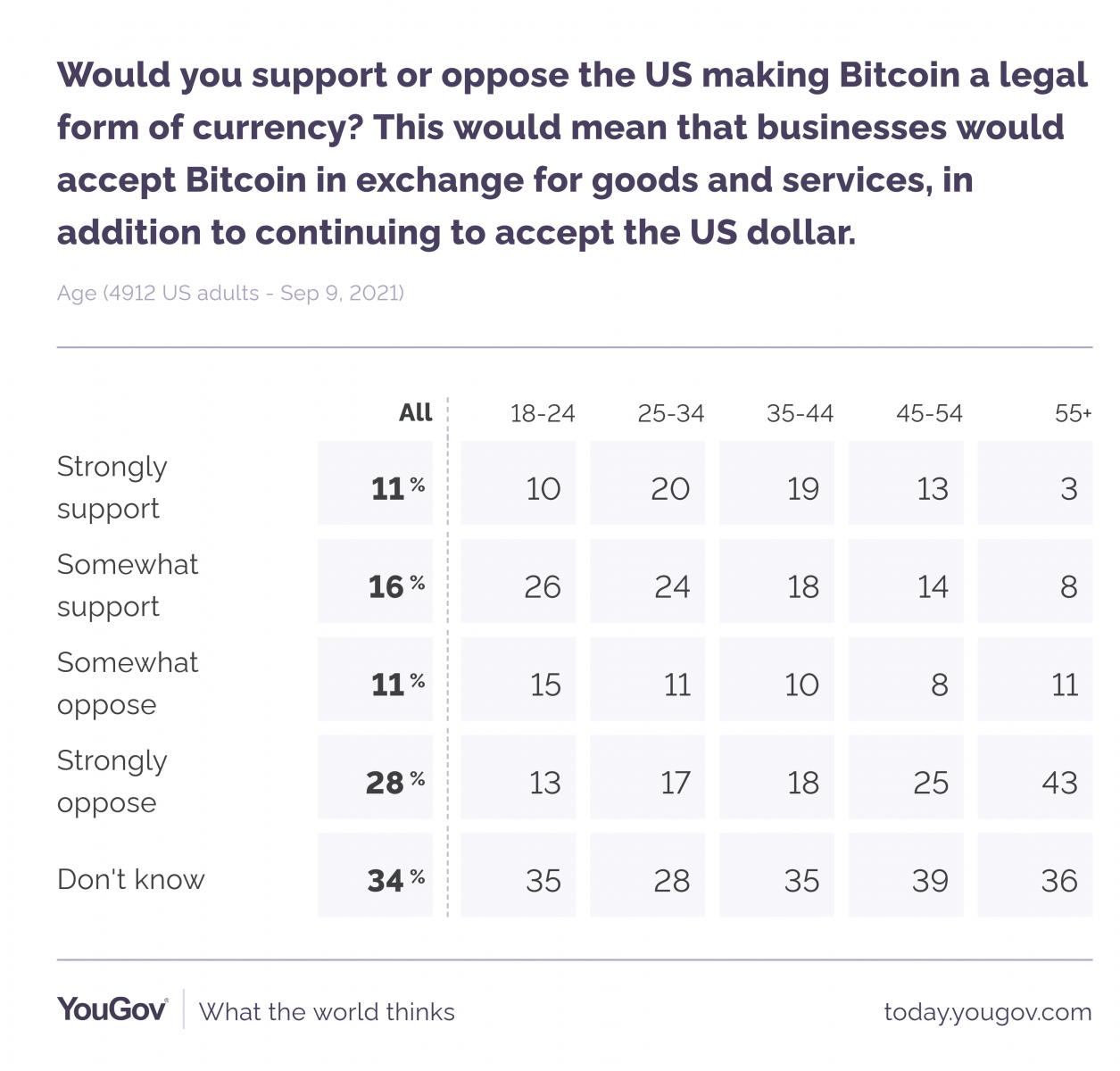

Опитування, проведене аналітичною фірмою YouGov, виявило, що 11% американців «однозначно підтримують» і ще 16% — «радше підтримують». впровадження біткоїна як законного платіжного засобу нарівні з доларом.

10 вересня 2021, 14:15

27% американців підтримують використання біткоїна нарівні з доларом

Згідно з даними дослідження, однак, 28% американців «однозначно проти» цього, 11% — «радше проти», ще 34% «не впевнені».

►Підписуйтеся на «Мінфін» в Instagram:

головні новини про інвестиції та фінанси

Як можна було очікувати, підтримка біткоїна залежить віку. Найбільше підтримують впровадження біткоїна респонденти віком від 25 до 34 років — 44%. Але серед бейбі-бумерів (віком від 57 до 75) 43% «однозначно проти» а відсоток прихильників складає всього 11%.

Також підтримка криптовалюти залежить від рівня доходів. Серед тих, хто заробляє більше $80 000 на рік, 21% є прихильниками впровадження криптовалюти. Серед тих, хто заробляє менш ніж $40 000 за рік цей показник вдвічі менший — 11%.

Серед прихильників Демократичної партії біткоїн трохи популярніший, ніж серед Республіканців — 29% проти 26%.

Читайте також: Відомий аналітик спрогнозував зростання біткоїна після обвалу

Опитування було проведене 9 вересня аналітичною фірмою YouGov серед 4 912 жителів США віком від 18 до 75 років.

Джерело:

Мінфін

Коментарі - 27