Низька якість активів - причина, по якій 57 страховиків можуть покинути ринок. Вони не виконали повною мірою вимоги регулятора до платоспроможності і достатності капіталу. Ці дані наведено у новому дослідженні Нацбанку «Огляд небанківського фінансового ринку», опублікованому на сайті регулятора.

16 жовтня 2020, 16:08

Залишити страховий ринок можуть 57 страховиків — НБУ

Ключові показники ринку

В огляді зазначається, що ринок страхування чи не найменше постраждав від кризових явищ. Основні показники його діяльності не погіршувались, а їх зміна пов’язана переважно з виходом низки гравців з ринку за власним бажанням.

Так, валові страхові премії компаній, що продовжували свою діяльність, у І півріччі зросли на 4,4% порівняно з аналогічним періодом минулого року.

Найбільшу частку страхових премій на ринку формує автострахування – 36%. Премії зі страхування життя, добровільного медичного страхування та страхування від нещасних випадків становлять у загальному обсязі 28%. Значні обсяги премій зібрано також за страхування майна та вогневих ризиків, фінансових ризиків.

Рівень виплат за non-life страхуванням зріс до 41%, тоді як для life він останніми роками знизився до 12%. Премії зі страхування життя становлять усього 11% валових премій.

Хоча рівень страхових виплат і зріс до понад 30% у ІІ кварталі цього року, показники збитковості навіть покращились, якщо порівняти з І кварталом 2020 року. Ця зміна здебільшого технічна, адже ринок залишила низка компаній, які займалися переважно перестрахуванням та мали низький рівень виплат.

Показник збитковості ризикових видів страхування (loss ratio) за результатами ІІ кварталу 2020 року становить 26%. Він дещо знизився під час карантину порівняно з показниками початку року. Для обов’язкових видів страхування він вищий і становить 37%. Різкий стрибок цього показника у І кварталі 2020 року пояснюється формуванням резервів за збитками внаслідок катастрофи літака МАУ в Ірані у січні 2020 року. Премії за ОСЦПВ становлять 68% премій за обов’язковими видами страхування. Для добровільного страхування рівень збитковості становить 23%.

Читайте також: Спліт в дії. Відсьогодні Нацбанк починає регулювати не лише банки

Страховики non-life з кінця 2019 року демонструють невисоку ефективність. Сукупно страхові виплати, витрати на формування резервів та інші пов’язані з веденням страхової діяльності витрати на 23-25% перевищували премії. У ІІ кварталі, незважаючи на запровадження карантину, спостерігалось незначне поліпшення через нижчі показники збитковості (loss ratio).

Попри погіршення операційної ефективності частини страхових компаній, фінансовий результат залишався прийнятним, а рентабельність активів становила 1,7%. Загалом поточні показники діяльності страховиків, що встановилися після згортання діяльності окремими гравцями, краще відображають ринкові умови, ніж ті, що спостерігалися у попередніх періодах.

Проблеми ринку

Ключовою проблемою сектору наразі є невиконання значною кількістю компаній вимог із забезпечення платоспроможності. Ці вимоги були запроваджені ще Нацкомфінпослуг, проте повноцінно запрацювали з 30 червня цього року. Так, 57 страховиків не виконували повною мірою вимоги до платоспроможності та достатності капіталу через низьку якість активів.

30 червня 2020 року завершився перехідний період для повного виконання вимог до забезпечення платоспроможності страхових компаній.

Відтак страховики, що знаходяться в зоні ризику, мають привести структуру активів у відповідність до вимог регулятора та, за потреби, докапіталізуватися для виконання вимог до платоспроможності.

Основна причина – низька якість активів. Позитивною зміною з початку року є зниження частки дебіторської заборгованості в складі активів, що покривають вимоги до запасу платоспроможності. Натомість зросла частка грошових коштів та залишків у МТСБУ. Найбільші ризики нині пов’язані зі значною часткою в активах неліквідного нерухомого майна, вартість якого до того ж може бути завищеною.

Порушення на страховому ринку в цілому стосуються:

- 21 страхова компанія потребує докапіталізації на суму близко 300 млн грн;

- 36 страховикам необхідна реструктуризація власних активів.

- майже 40 страховиків під підозрою НБУ стосовно маніпуляцій з визначенням справедливої вартості нерухомості. Побоювання регулятора пояснюються суттєвим зростанням частки нерухомості та земельних ділянок у структурі прийнятних активів – з 6% на початку 2020 року до 10% за результатами першого півріччя.

Дії НБУ

Регулятор планує впровадити пропорційний нагляд та ризик-орієнтований підхід до оцінки компаній.

Насамперед страхові компанії буде розподілено на 4 групи залежно від рівня суспільної важливості роботи компанії. Рівень визначатиметься відповідно до:

- частки ринку, яку займає компанія;

- частки премій від фізичних осіб у портфелі;

- розміру активів;

- розміру страхових резервів;

- наявності відокремлених підрозділів.

Рівень платоспроможності визначатиметься як перевищення капіталом страховика встановленного нормативу платоспроможності. Для того, аби страхова компанія потрапила в «зелену зону», достатньо 110% перевищення нормативу. У «червоній зоні» опиняться ті компанії, чий рівень капіталу буде нижчим за 1/3 нормативу платоспроможності.

У регулятора зазначають, що в новому проєкті закону «Про страхування» норматив перевищення для «зеленої зони» буде встановлено на рівні 120%.

У разі виявлення порушень Нацбанк планує вживати заходи впливу до страхових компаній, а до компаній, які потребують докапіталізації – надання плану відновлення та докапіталізації.

За результатами звітності за перше півріччя 2020 року НБУ вже надіслав 94 вимоги до страхових компаній. Більшість з них стосувалися надання документів, що підтверджеють справедливість оцінки активів.

Ринок в цілому

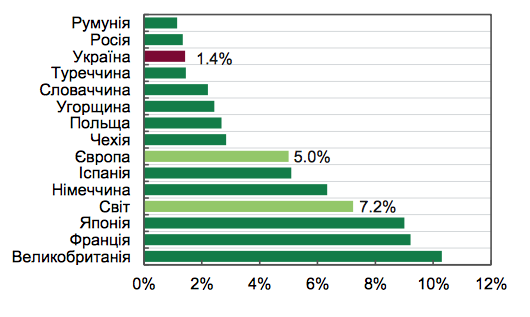

Рівень проникнення страхування в Україні низький. У 2019 році премії зі страхування життя становили всього 0,14% відносно ВВП.

Станом на 1 липня 2020 року на ринку діяло 215 страхових компаній, з них 20 здійснювали страхування життя. Зменшення кількості компаній спричинило зниження обсягу активів страховиків.

Кількість діючих страхових компаній продовжує скорочуватися, переважно через добровільну здачу ліцензій. Здебільшого з ринку йдуть компанії, що не працювали з населенням. У структурі активів страховиків non-life значну частину становлять неліквідні складові, а саме довгострокові інвестиції та дебіторська заборгованість.

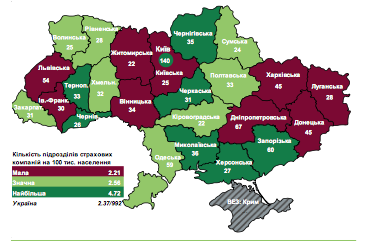

Кількість структурних підрозділів страхових компаній є досить рівномірною у різних регіонах.

Нагадаємо

З 1 липня набув чинності Закон про спліт, який передбачає не лише ліквідацію Нацкомфінпослуг, але й надання додаткових повноважень Нацбанку.

Джерело:

Мінфін

Коментарі - 1