Закон об усилении контроля за операциями банков со связанными лицами и усиления ответственности владельцев и руководителей банков за действия, которые привели к неплатежеспособности их учреждений очень важен для страны, ведь владельцы и высший менеджмент банков должны возмещать нанесенный государству и вкладчикам убытки

6 березня 2015, 10:44

Главные тезисы выступления Валерии Гонтаревой в Раде

Он (закон) является дополнительным рычагом воздействия на них и значительно усиливает гарантии сохранения и приумножения средств населения и бизнеса.

В 2014-2015 годах Фонду гарантирования было передано для вывода с рынка 44 банка, из них 11 в 2015 году. По сути, банковская система потеряла почти 200 млрд грн, а это почти 9% нашего ВВП. Из этой суммы только 50 млрд грн должно возместить государство через Фонд гарантирования вкладов физлиц. Это почти 10% дохода бюджета страны. По состоянию на 25 февраля вкладчикам неплатежеспособных банков уже было выплачено 185 млрд гривен.

.jpg)

Если бы мы имели такой инструмент раньше, то эта сумма была бы значительно меньше, поскольку каждый акционер и его менеджмент, который собирался вывести активы и списать все на кризис, трижды подумал бы над своим решением.

За прошлый год граждане забрали из банков 126 млрд грн. С начала текущего года эта сумма увеличилась еще на 18 млрд грн. Несмотря на то, что значительная часть этих оттоков является результатом паники, Нацбанк обязан поддерживать банки, предоставляя им кредиты рефинансирования, чтобы обеспечить своевременное проведение расчетов и возврата вкладов населению.

На сегодняшний день задолженность по кредитам рефинансирования составляет 110 млрд 900 млн гривен.

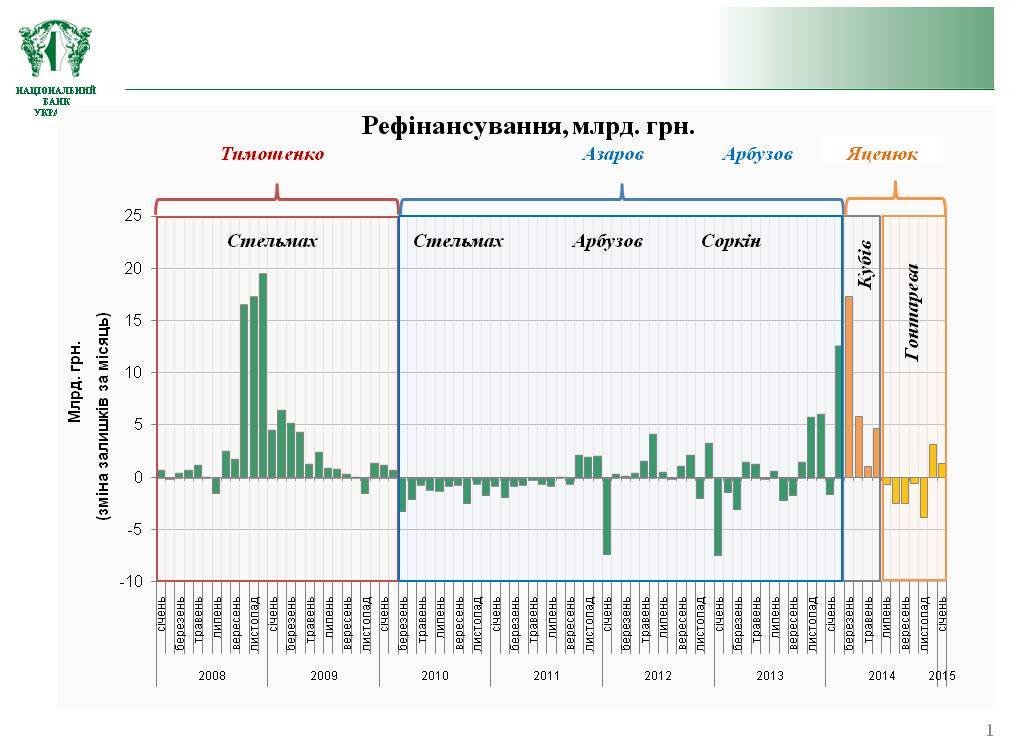

Вымыслы о сотнях миллиардов гривен выданные за мою каденцию бесконтрольно рефинансирования, выглядят не иначе как чушь. 77 млрд грн. из этой суммы были выданы банкам в 2008-2010 годах и до сих пор не возвращены.

С начала 2015 года остатки по кредитам рефинансирования увеличились на 2 млрд грн. Отток же депозитов составлял - почти 18 млрд грн. В пиковый день паники 23 февраля дня отток депозитов из банков составил 2,2 миллиарда гривен.

За последние 8 месяцев, объемы кредитов банковской системе, предоставленных НБУ уменьшились на 1,7 млрд гривен. Соответсвенно никакого давления на валютный и финансовый рынок, предоставленные банкам объемы рефинансирования не оказывали.

За 2014 монетарная база выросла всего на 8,5% до 333,2 млрд грн. И здесь замечу, что эти 333 миллиарда накопленные за всю историю существования Украины. Поэтому прошу прекратить манипуляции темой эмиссии.

Джерело:

Мінфін

Коментарі - 40