Yevgen Khalepa

khtrader

Зарегистрирован:

7 серпня 2018

Последний раз был на сайте:

30 березня 2026 о 09:06

7 серпня 2018

Последний раз был на сайте:

30 березня 2026 о 09:06

Yevgen Khalepa

— khtrader

Финансист

- 23 серпня 2019, 12:30

ВАЛЮТНЫЕ ВОЙНЫ. ЗАЧЕМ ЭТО И ЧЕГО ЖДАТЬ?

Данная статья является продолжением первой части исследования на тему торговых отношений, в первой части которой мы затронули тему торговых войн и пришли к выводу, что валютной войны уже не избежать. Статья https://telegra.ph/VALYUTNYE-VOJNY-07-29.

В этом разделе мы проведем оценку валютных курсов и сделаем попытку прогноза будущих событий и поведения основных валют-антагонистов.

КАК ВСЕГДА, ОСНОВНЫЕ ВЫВОДЫ ВАС ЖДУТ В КОНЦЕ СТАТЬИ.

Первым делом мы разберем основной подход к оценке валюты у специалистов международной экономики, который строиться на теории реального валютного курса. Данный тип валютного курса представляет собой курс национальной валюты, выраженной в иностранной валюте и очищенный от инфляций в обеих странах. Зачем это нужно? Кроме того, что с помощью такой модели валюта оценивается в долгосрочной перспективе, так и еще макроэкономисты в отличии от финансистов оценивая валютный курс задаются вопрос не расчетов и колебаний курсов, а состояния двух экономик. В таком случае нам нужно выразить курс через реальное состояние производства, а не монетарную политику властей.

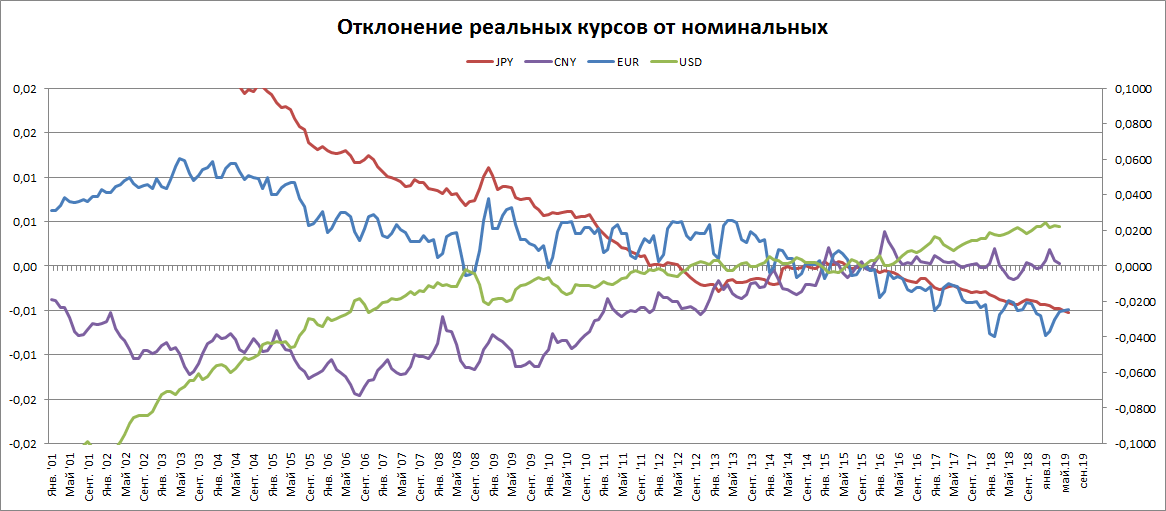

Первая картинка иллюстрирует собой тенденции среди валют-антагонистов: евро, йена, юань, доллар. Все валюты взяты в прямой котировке национальных валют к доллару. Сам доллар представлен корзиной.

Кроме того, дабы понять реальное положение дел, взят не чистый показатель реального курса, а разница между номинальным и реальным курсом, т.е. на сколько вышениже от номинального курса реальный. Это отображает степень влияние инфляции и силу экономики.

Итак, что нужно знать о иллюстрации?

Первое и главное, если показатель ниже ноля, то реальный курс ниже, чем номинальный. Т.е. инфляционная составляющая в стране ниже, чем за рубежом (в США, т.к. мы рассматриваем относительно доллара). Это делает импортные товары дороже, чем стоимость внутреннего продукта, т.к. разница между уровнями инфляций не уравновешивается снижением курса. Такое положение дел стимулирует потребителей переключаться на национальный продукт и сокращает импорт, в тоже время, цены на экспорт на международном рынке дешевле, чем у стран-конкурентов. Это способствует профициту торгового баланса страны, что весьма благоприятно для экономики, т.к. создается дополнительный, внешний, спрос.

Показатели рассчитаны в индексах цен, за базовый год взят 2015.

Как видим Китай (сиреневая линия) балансирует на ноле, при этом относительно 2015 года реальный курс юаня без подвижек, хоть номинальный курс гораздо ниже.

Евро и йена имеют наилучшее положение для экспорта, ввиду того что данные экономики экспортно-направленные, это верная политика властей. Потребители на внутренних рынках ЕС и Япония, из-за низкой инфляции потребляют национальные товары, в ущерб импорту, а экспортерам выгодно продавать на внешних рынках по низким ценам.

Доллар, за счет относительно высокой инфляции не пускают ниже ноля. И как видим ретроспективно, ситуация усугубляется.

Хуже всего то, что относительно 2015 года реальные курсы разошлись, евро имеет одну из наилучших международных позиций, а доллар наихудше. Китай держится в боковой динамике.

Главный вывод из теории реальных курсов гласит, если реальный курс валюты растет, относительно номинального, то это ухудшает торговый баланс, и импорт замещает экспорт. И наоборот, если реальный курс ниже (как в Японии), то торговый баланс положительный и спрос на товары национального производства выше, чем на импорт.

Только влияя на реальный курс можно изменить положение в международной торговле.

Прежде чем перейдем к политическим способам влияния на реальный курс, расширим нашу модель оценку валюты, включив в нее валюты основных стран-партнеров.

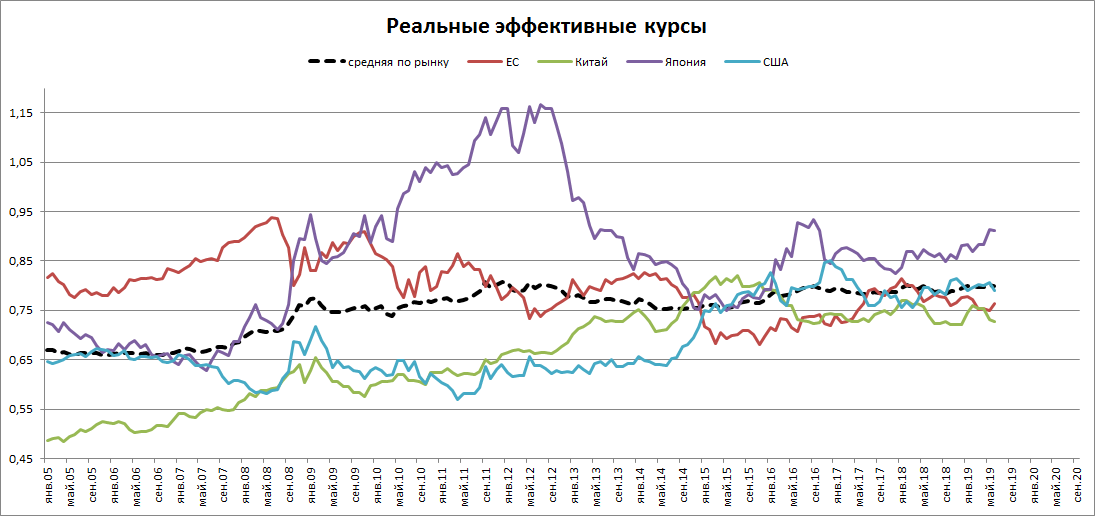

На картинке ниже, проиллюстрирована теория эффективных курсов. Если реальный курс отображает динамику национальной валюты к одному торговому партнеру (у нас это доллар США), то реальный эффективный курс рассматривает к корзине валют основных торговых партнёров взвешенных по доле в общем внешнеторговом обороте страны.

Итак, взяты четыре основных торговых партнёра для каждой рассматриваемой страны, причем взяты реальный курсы, т.е. уже без учета инфляции и отображены в формате индекса, за базовый год взята средняя 2015 года, т.к. этот же год является базовым для индексов потребительских цен.

Реальный эффективный валютный курс является основным показателем для оценки конкурентоспособности страны. Как видим, йена (сиреневая) имеет наихудшее положение, она максимально крепка относительно 2015 года и средней по рынку (пунктир). Доллар (бирюзовая линия) копирует среднюю по рынку. Евро (красная линия), и юань (зеленая линия) выигрывают у конкурентов.

Что примечательно, йена относительно доллара в реальном выражении слаба, а вот в корзине относительно основных торговых партнеров и относительно 2015 года сильнее рынка и подошла к уровням 2016 года. Как Банк Японии не принял меры направленные на девальвацию курса.

ПРОМЕЖУТОЧНЫЙ ВЫВОД ПО МЕЖДУНАРОДНОЙ ВАЛЮТНОЙ ПОЗИЦИИ.

В отношении доллара США наилучшее положение занимает йена и евро (первая картинка), а вот относительно корзины валют, с учетом инфляции йена имеет наихудшее положение, а евро и юань выигрывают у конкурентов.

МОНЕТАРНАЯ ОЦЕНКА ВАЛЮТЫ.

Ввиду того, что номинальный курс нас мало интересует, т.к. он относится к расчетным процессам, властям нужно двигать реальный курс. Для того чтобы снизить реальный курс нужно в первую очередь направить действия на монетарные и фискальные методы управления курсом, т.к. интервенции не приведут к долгосрочным результатам. Фискальные и монетарные органы должны ловить баланс, который расширяет денежную массу и сдерживает инфляцию. При девальвации монетарными способами денежная масса должна расширяться быстрее роста ВВП и инфляции, а ставка должна быть ниже инфляции.

Если упростить: реальная ставка ниже ноля, а реальная денежная масса (М2) выше темпов роста реального ВВП.

При этом протекционизм и смягчение фискальной политики мешает проведению внешней политики направленной на повышение конкурентоспособности валюты на международном рынке. Снижение ставки налога, приводит к дефициту бюджета, что способствует к повышенному спросу на деньги со стороны государства, а протекционизм оказывает давление на цены внутри страны, о чем было сказано в первой части статьи о торговых войнах. Как результат, рост цен и рост дефицита бюджета повышает спрос сна деньги внутри страны.

Ввиду вышесказанного, оптимально смягчение ДКП от ФРС должно выглядит примерно так:

· осторожное снижения ставки, при этом уровень в 1,5-2% при инфляции в 1,5% видится оптимальным.

· Годовой рост денежной массы должен оставаться выше реальных темпов роста ВВП, т.е. где-то 2-3%, это текущие уровни.

Со стороны Госдепа для снижения инфляционного давления необходимо сворачивать протекционистские меры и пока приостановить смягчать снижение ставки налога.

Такой симбиоз ДКП и фискальной политики, кроме решения текущих проблем, позволит ФРС и Госдепартаменту США сохранить некие весомые инструменты для управления выхода из кризиса, который неизбежно придет. Учитывая, что уровень безработицы фантастическо-низкий, такой сценарий вписывается в общую экономическую парадигму.

Если политика должна быть направленна на сохранение уровня сбережений, то ЕС, смягчая ДКП, ухудшает инвестиционный климат, и уровень сбережении там будет падать. Китай пока менее агрессивен в смягчении ДКП, видимо есть свои соображения. Хотя подвижки уже у Народного Банка Китая есть, и там идут осторожное снижение ставок. Пока только сегментировано.

Япония давно погрязла в ловушке ликвидности, и там поможет только рост ставок, привлечение зарубежных инвесторов. Это снизит национализацию экономики Японии и позволит расширить спрос и разогнать инфляцию.

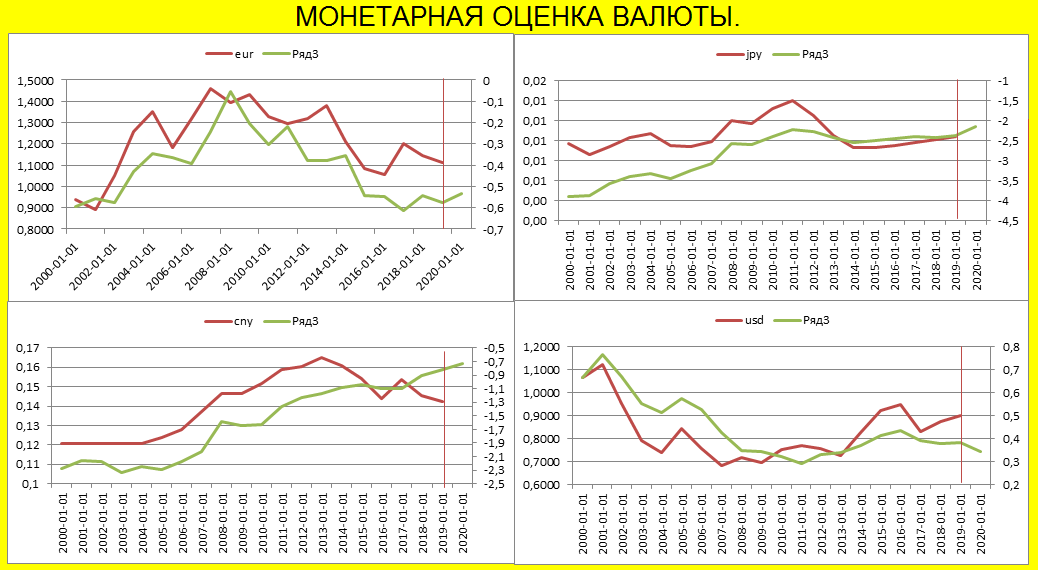

Мы подошли к монетарной оценке валюты.

Следующая картинка как раз отображает монетарную оценку национальных валют.

Коротко о модели. За основу взята количественная модель равновесия на денежном рынке (уравнение обмена), собственно на ней и построена формула, которая сравнивает две страны относительно денежной массы, уровня инфляции, реального ВВП.

Зеленая линия – модель.

Красная линия – курс валюты в прямом выражении к доллару (долларов за нацвалюту, EURUSD, JPY/USD, CNY/USD).

Вертикальная красная линия – прогноз на следующий год.

Статистические показатели корреляции и регрессии весьма удовлетворительны, что делает данную модель достоверной для прогнозирования будущего курса валют.

ЕВРО. Номинальный курс евро относительно доллара в монетарных оценках переоценен. Мы видим, что относительная динамика денежной массы, реального ВВП, инфляций и ставок в 2017 году упала, в то время как курс евро вырос. Это указывает на слабый отклик курса к действиям ЕЦБ. Это может сыграть злую шутку с ЕЦБ, а если инвестора оценят будущий рост евро как реальный, то начнется переток средств в активы номинированные в евро, это усложнит задачу ЕЦБ о девальвации.

ЙЕНА. Ситуация с йеной через призму монетаризма ровная, как собственно и вся экономика Японии. Там болото.

ЮАНЬ. А вот с юанем беда. Согласно оценке монетарной ситуации в Китае, юань должен быть на уровне 5 юаней за доллар. Это откровенная девальвация, причем через интервенции Народного Банка Китая, а не монетарные меры. Куда смотрит МВФ, не понятно.

ДОЛЛАР. Монетарная ситуация в США, относительно средних монетарных показателей в трех рассматриваемых странах выглядит слабее, чем то показывает курс доллара. Как видим, доллар должен быть ниже, но поддержка у доллара со стороны снижения аппетита к риску, т.е. инвестора скупают защитные активы номинированы в долларе.

Данный способ оценки валюты весьма надежен и, что главное, поддается прогнозированию. Подставив прогнозируемые данные, которые публикуют все Центральные банки, мы можем посмотреть на будущие тенденции. Конечно, прогнозные макропоказатели также не достоверны, но куда надежней скользящих средних и прочих «треугольников».

В 2020 году, если ДКП останется в рамках прогноза, а показатели роста ВВП не изменятся ввиду смягчения монетарной политики, то евро, йена, юань будут выше в следующем году. Соответственно, доллар – ниже.

Условия для монетарного смягчения более благоприятны в США, это было показано в первой части исследования о торговых войнах.

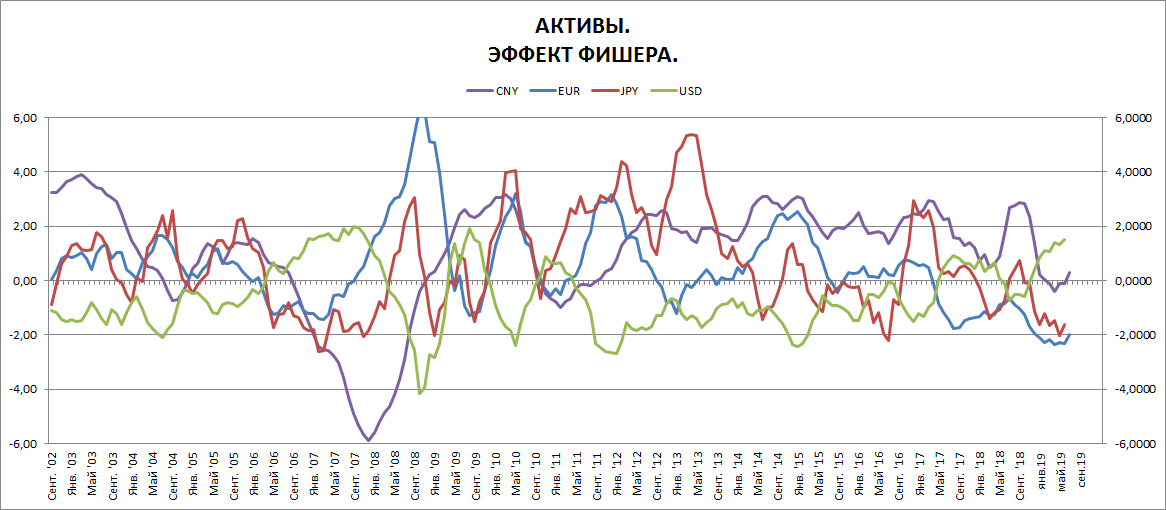

ОЦЕНКА КУРСА ВАЛЮТ ЧЕРЕЗ ТЕОРИЮ АКТИВОВ.

Завершим сей рассказ анализом курсов валют через теорию активов. Данная теория базируется на паритете процентных ставок, в реальном выражении конечно. Т.е. нас интересует реальная доходность активов номинированных в рассматриваемых валютах. Мы знаем, что доход нерезидента это курсовая разница валюты + разница реальных процентных ставок, мы включим в модель колебания номинальных курсов валют.

На картинке ниже венец оценки валюты на базе теории активов. Так называемый Эффект Фишера.

Учитывая, что спрос на валюту для трансакций на международном рынке капиталов гораздо выше, чем для проведения торговых операций на международном рынке товаров и услуг, нас интересует конкурентоспособность активов, т.к. это рождает спрос на валюту.

Модель строится на равенстве реальных процентных ставок внутри страны и за рубежом с учетом колебаний валютного курса.

Основное о чем говорит данная модель, это то, что если показатель ниже ноля – на внутреннем рынке инвестировать не выгодно, выше – внутри страны инвестиции приносят больше доход. Здесь речь идет об активах приносящих фиксированный доход, облигации, депозиты.

Исходя из данной оценки, на сегодняшний день инвестиции в евро и йенах не выгодны, а в долларах и юанях выгодны. А значит, что спрос на доллары повышен, на юань казалось бы тоже, но там у нас правит бал госаппарат и инвестиции весьма рискованы. Спрос на йену и евро в качестве активов приносящих процент отрицательный.

В целом, эта картинка объясняет отклонение доллара в оценках через монетарную теорию и теорию активов.

НО, если говорить о будущем то, конечно же, сближение ставок в реальных показателях будут сдвигать кривые, также будет влиять будущий курс валюты. Если Китай и дальше будет девальвировать юань, то доходность в активах Китая будет падать для нерезидентов, что снизит инвестиции.

В тоже время, если риск на финансовых рынках начнет снижаться, то это спровоцирует отток мирового капитала из долларовых активов, что увеличит предложение долларов и курс доллара снизится, что понизит привлекательность активов номинированных в долларах.

ТЕОРИЯ ОЖИДАНИЙ.

Поставим финальную точку в данной статье картинкой отображающей ожидания участников рынка по защитным активам.

На картинке совокупная короткая позиция профессиональных участников рынка торгуемых на фьючерсной секции Чикагской товарной бирже и использующих срочные рынки для хеджирования своих реальных позиций.

Данный показатель отображен гистограммой.

Красная линия – ценовая динамика защитных активов.

Состав корзины: золото + йена + франк.

Как видим, короткие позиции у профессионалов по фьючерсам на защитные активы подошли к уровням 2016 года, что является исторически низким уровнем.

Также и ценовая динамика (отклонение от средней) подошла к экстремальным уровням сверху.

Можно сказать, что по защитным активам мы в зоне перекупленности, и цикл риск-офф разворачивается и нас ждет риск-он. Это не в пользу доллара США.

ВЫВОДЫ И ИТОГИ.

В пятницу пройдет выступление в Джексон-холле председателя ФРС Пауэлла. Д. Трамп давит на ФРС и требует снижение ставки на 1%. Как это отразится на экономике и международной позиции доллара?

· Снижение ставки снизит уровень сбережений т.к. ценность будущей стоимости доллар будут ниже, это повысит спрос на наличные деньги. Это потребует расширение денежной базы, т.е. надо будет печатать деньги, что в свою очередь приведет к росту инфляции, как результат денег надо еще больше, станок работает в две смены.

· С другой стороны, из-за снижения уровня сбережений сократится скорость обращения денег, это также потребует новых денег. На длинных временных отрезках, снижение сбережений замедлит рост денежной массы М2, вместе с ростом денежной базы, это приведет к сокращению банковского мультипликатора и созданию денег через кредитование, т.е. темпы кредитования замедлятся в годовом выражении, но останутся в положительной динамике в линейном измерении.

· Снижение процессов создания денег банками приведет к замедлению монетарных инфляционных процессов. Похоже на некое возможное равновесие сдерживающее инфляцию.

НО, все бы ничего, если бы не сильный рынок труда, а он на пике с 70-х. Дефицит бюджета из-за сокращения налоговой ставки, протекционизм, все это сигнализирует о риске инфляционной спирали и обесценивания экономики США. Ожидания высокой инфляции вызовет жуткий отток внешних вложений, и спрос на доллар упадет, что ухудшит платежный баланс и снизит спрос на иностранные товары.

Со стороны теорий международной экономики, внутренний рост цен при неэластичном экспорте (а он в США неэластичен из-за производства капиталоемких товаров), мы увидим улучшение условий торговли (см. статью о торговых войнах).

Подведя черту, стоит отметить, что баланс между достаточным уровнем сбережений, умеренной инфляцией, и расширением денежной массы М2 является главной проблемой для ФРС в условиях пика делового цикла, о чем сигнализирует рынок труда. Это возможно при подписании соглашений с Китаем, даже можно под гифом «временный» или «переходный», снижением расходов Госдепа, а значит война сейчас не приемлема, нельзя допустить высоких цен на нефть…очень много но, и рано или поздно этот искусственно-созданный баланс может рухнуть.

ПРО ДОЛЛАР.

С учетом того, что США имеет импорто-направленную экономику, дешевый доллар ударит по потреблению импортных товаров, что явно не сулит ничего хорошего для Трампа в преддверии выборов, но и дальнейший рост доллара чреват проблемами для экспортеров. Поэтому здесь нужно не обвалить доллар, что отпугнет мировой капитал и поставит под угрозу финансирование дефицита баланса, а немного скорректировать, на условные 10%. Этого хватит, чтобы Трамп поставил «галочку», международные инвестора останутся в долларовых активах, экспортеры рады, потребитель пьёт Французское вино и носит итальянскую одежду.

О БУДУЩЕМ.

Если заглянуть чуть дальше в будущее, то эти процессы приведут к жуткой нехватке ликвидности уже через пару лет, что потребует новых вливаний свежи-напечатанных денег. В условиях дальнейшего роста экономики, угроза инфляции будет нависать тяжким грузом.

ВЫБОР ЗА ПАУЭЛЛОМ.

Если Пауэлл недальновидный и пойдет на поводу у Трампа, то начнется волна эйфории, которая будет очень короткой с дальнейшим кризисом ликвидности.

Если все-таки Пауэлл здравомыслящий человек, то наверняка ставка будет снижаться очень медленно и не ниже годовых темпов уровня инфляции и роста денежной массы. Ибо инфляционные процессы для конкурентоспособности доллара нужно держать в узде.

Я за второй вариант.

КАК СОХРАНИТЬ НАЖИТОЕ.

Уже сейчас наверняка можно сказать, золото наилучший защитный актив. И перспектива роста в нем выше 2000 долларов за тройскую унцию.

О ФИНАНСОВЫХ РЫНКАХ.

В любом случае, смягчение ДКП от ведущих ЦБ приведет к ралли на фондовом рынке, рынке комодитиз. В случае снижения доллара, на мой взгляд, это уже неизбежно, эти процессы усилятся. Также интересны для покупок развивающиеся рынки.

|

|

15

|

Просмотров: 272, сегодня — 3

- 17:37 Долар та євро подорожчали на міжбанку

- 17:10 Євро відновлюється, долар слабшає: як змінився баланс валют у світі

- 16:22 Ринок землі активізувався: вартість паїв підскочила на 10%

- 16:01 НБУ встановив курси валют на середу: долар подорожчав на 9 копійок

- 15:46 Рада підтримала спрощення процесу підтвердження страхового стажу українців

- 14:13 Канадський долар оновив двотижневий максимум після новин про перемир’я

- 13:20 $125 млрд товарообігу: Україна більше купує, ніж продає

- 12:55 Мільйони на «крипто-дрейнерах»: в Україні викрили масштабну шахрайську схему

- 12:53 Невидима сторона трейдингу: ліквідність, яка визначає майже все

- 12:11 Morgan Stanley запустив біткоїн-ETF, оператора біткоїн-банкоматів Bitcoin Depot зламали на $3,7 млн: що нового

Коментарі