У воєнний час одним із ключових джерел заробітку для українських банків стали вкладення у депозитні сертифікати Національного банку. «Мінфін» розповість, скільки заробляють на них банки, що можуть зробити регулятори, щоб змінити ситуацію, та як це позначиться на вкладниках та інших споживачах фінансових послуг.

13 грудня 2022, 8:24

Банкам можуть дати привід для зниження ставок за депозитами

Чому ці папери є такими популярними у банків

Українські банки завжди полюбляли вкладатись у депозитні сертифікати Нацбанку. Універсальний та надійний папір, гарантований НБУ: інвестувати в нього можна на короткі терміни — від 1 до 14 днів (наразі працюють тільки овернайти). Тому в сертифікати йде вільна ліквідність фінустанов, щоб працювала/заробляла кожна копійка. Для центрального ж банку це інструмент для зв'язування гривневої маси, яка тисне на валютний ринок і може стимулювати зростання інфляції.

Дохідність нацбанківського паперу завжди була прив'язана до облікової ставки регулятора, а формула розрахунку час від часу змінювалася:

- ставка за сертифікатами = облікова ставка;

- ставка за сертифікатами = облікова ставка — 1% річних;

- ставка за сертифікатами = облікова ставка — 2% річних.

Наразі працює остання формула: за депосертифікатами платять 23% річних — облікова ставка у 25% мінус 2%. Це максимальна дохідність паперу за останні 8 років, і солідний дохід для банків. Через нього наші вкладники часто критикують банки за надмірну скнарість при розрахунку дохідності депозитів для населення. Особливо державні та великі системні банки, які платять за вкладами фізосіб лише 9−15% річних, а потім можуть на них заробляти у Нацбанку по 23% річних.

Треба сказати, люди мають для цього всі підстави. Банки різко збільшили вкладення в сертифікати Нацбанку саме після підвищення у червні 2022 року облікової ставки НБУ з 10% до 25%, і стрибка дохідності депосертифікатів із 9% до 23%.

«Якщо протягом січня 2022 року середній залишок залучених від банків коштів становив 165 млрд грн, то протягом жовтня поточного року середній залишок досяг 275 млрд грн», — йдеться у коментарі Національного банку для «Мінфіну».

Регулятор поки що не звів дані листопада, але в окремі дні цього місяця банки виходили на нові максимуми за вкладеннями в депосертифікати — до 385 млрд грн (28 листопада). А це абсолютний рекорд за всю історію української банківської системи.

Читайте також: Рейтинг стійкості банків: хто був найміцнішим під час атак по енергетиці

Як іноземці заробляють на НБУ

У міру зростання вкладень сильно збільшилися й заробітки банків на цьому інструменті. Причому, в рази.

«Мінфін» отримав у Національному банку точні дані про середньомісячні доходи банків за депозитними сертифікатами (за всіма видами) до та після стрибка дохідності:

- з 1 січня до 31 грудня 2021 року (дохідність від 5% до 9%) — 0,8 млрд грн;

- з 1 січня до 3 червня 2022 року (дохідність від 8% до 10%) — 1,9 млрд грн;

- з 6 червня до 31 жовтня 2022 року (дохідність 23% річних) — 4 млрд грн.

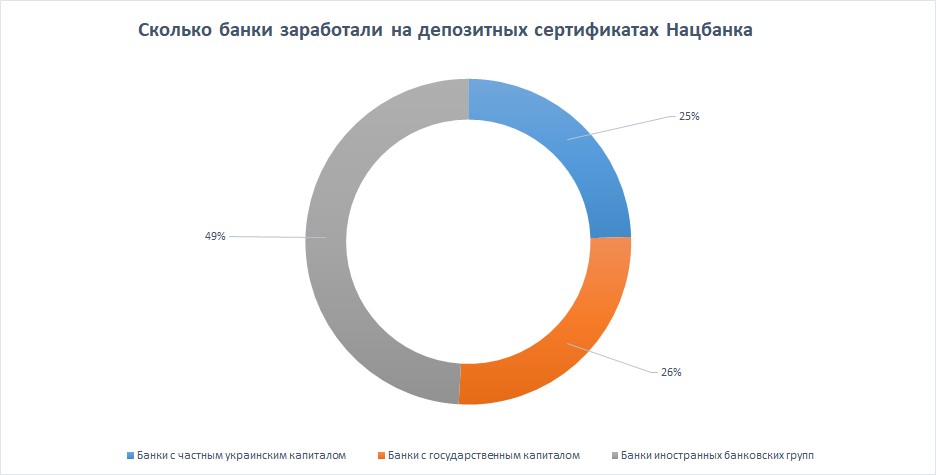

А в жовтні цього року банки, за інформацією НБУ, заробили навіть вище середнього — відразу 5,3 млрд грн. «Мінфін» отримав у регулятора структуру виплачених відсотків, і стало очевидно, хто найбільше заробив на його депозитних сертифікатах:

- Банки з приватним українським капіталом — 1,3 млрд грн;

- Банки з державним капіталом — 1,4 млрд грн;

- Банки іноземних банківських груп — 2,6 млрд грн.

дані НБУ за жовтень 2022 року

Як бачимо, майже половина доходу (49%) припала на іноземців. Схоже, вони вирішили заробляти в Україні на Нацбанку та остаточно закинути решту видів активів, не роблячи нових покупок ОВДП і не кредитуючи економіку.

За дохідності у 23% «дочки» західних структур можуть собі це дозволити, адже залучають гривневі ресурси за мінімальними цінами. Деякі досі платять за вкладами населення у нацвалюті по 6−8% річних, тому можуть заробляти на різниці 15−17% річних.

Нацбанк повідомив «Мінфіну», що після зростання облікової ставки до 25% (сертифікатів — до 23%) сукупно виплатив банкам відсотків за депозитними сертифікатами на 20,1 млрд грн. Це дані за 5 місяців — із 6 червня до 31 жовтня 2022 року.

Для порівняння: згідно зі звітом НБУ, загальний чистий дохід банківської системи у січні-жовтні цього року становив 11 млрд грн.

Читайте також: Що запропонують банки в грудні: ціни на кредити, депозити, облігації та інший сервіс

«Банки отримують значні відсотки за депосертифікатами, але вони також підтримують значний обсяг коштів для реагування на погіршення якості активів у реальному секторі (з початку року залишки на коррахунках збільшилися практично вдвічі, хоча вони значно нижчі, ніж на початку війни)», — прокоментував ситуацію директор департаменту ринкових досліджень рейтингового агентства IBI-Rating Віктор Шулик.

Скільки грошей доводиться додруковувати НБУ

Відсотки за депозитними сертифікатами Нацбанку виплачуються за рахунок роботи друкарського верстата. Це ще одне джерело емісії гривні. За обсягом він посідає друге місце після викупу у Міністерства фінансів його нових випусків ОВДП. НБУ вже придбав цих паперів на 370 млрд грн, а за підсумками 2022 року має купити на 400 млрд грн. Останнім часом таким чином у грошовий обіг щомісяця вкидається по 30 млрд грн.

На цьому фоні емісія ще 20,1 млрд грн через відсотки за сертифікатами за 5 місяців виглядає не дуже суттєвою, поки що.

«Звичайно, порівнюючи з емісією під купівлю ОВДП (це до 400 млрд грн, згідно з постановою про випуск держоблігацій), 20 млрд грн відсотків за депосертифікатами не виглядають вражаючими. Але якщо ми візьмемо річний розмір відсотків за нинішніх обсягів випуску депосертифікатів, то це вже може бути понад 100 млрд грн на рік», — каже керівник аналітичного департаменту Concorde Capital Олександр Паращій.

Фінансисти вважають, що емісійний ефект від відсотків за сертифікатами має перекриватися за рахунок зв'язування Нацбанком великих сум ліквідності, які абсорбуються за рахунок цього інструменту. А також мають покриватися відсотками, які НБУ сплачують за активними операціями — за його кредитами рефінансування.

«Дійсно, відсотки за депозитними сертифікатами, виплачені комерційним банкам, збільшують обсяг гривневої ліквідності у банківській системі. Водночас, банки виплачують кошти за кредитами рефінансування, які зменшують обсяг гривні. А також гасять самостійно кредити рефінансування.

За результатами року НБУ може отримати до 15 млрд грн такого доходу. З початку повномасштабного вторгнення заборгованість платоспроможних банків перед регулятором знизилася на 50 млрд грн — із 95 млрд грн до 45 млрд грн", — уточнив «Мінфіну» фінансовий аналітик групи ICU Михайло Демків.

Чому банки можуть переключитися на купівлю ОВДП

Навіть за мінімального емісійного впливу депосертифікати НБУ не повинні бути ключовою сферою діяльності банків. Це суперечить адекватній економічній моделі. Голова Нацбанку Андрій Пишний уже заявив, що сертифікати «не повинні розглядатися, як основа побудови бізнес-стратегії». Чітко дав зрозуміти банкам, що відсидітися лише в цих паперах не вийде.

Це було сказано всім, зокрема і банкам із іноземним капіталом. Їм запропонували менше вкладатись у депозитні сертифікати Нацбанку та більше купувати ОВДП нашого Кабміну — так підтримувати українську економіку під час війни, якщо вони бояться кредитувати бізнес та населення.

Тепер справа за мотивацією та стимулюванням. На ринку розглядаються і вже впроваджуються два варіанти:

- З січня 2023 року банкам дозволено формувати 50% обов'язкових резервів за рахунок бенч-марк ОВДП (рішення прийнято минулого тижня). Не в живих грошах, як раніше, за якими не можна заробити жодного відсотка. А в паперах із дохідністю.

- Змінити формулу розрахунку дохідності депозитних сертифікатів, і завдяки їй зменшити ставку, одночасно піднявши відсоток за ОВДП. Наразі це «облікова ставка мінус 2%», тобто 23% річних. Але натомість може бути прийнятий й інший варіант, скажімо, «облікова ставка мінус 5% або 6%», і вийде 19−20% річних. Якщо разом із цим підвищити дохідність держоблігацій Мінфіну до 20−21% річних та враховувати їх у резервах, то це може залучити банки. Зміна формули, тобто зміни монетарної політики, — неофіційна версія, яка зараз лише обговорюється на фінансовому ринку, і ще не підтверджувалася керівництвом Нацбанку.

«Ймовірно, зближення дохідностей ОВДП на первинному ринку та депозитних сертифікатів відбуватиметься з двох сторін. Ми вже побачили кроки від Міністерства фінансів щодо збільшення ставки, тому цілком можливо, що операційний дизайн монетарної політики НБУ зазнає змін, але не різких», — висловив свою думку «Мінфіну» директор департаменту ризик-менеджменту Укргазбанку Володимир Пономарьов.

Тривалий час уряд відмовлявся від помітного підвищення ставок за своїми держоблігаціями, і до початку жовтня 2022 року максимальна дохідність за новими паперами не перевищувала 16%, навіть після зростання облікової ставки з 10% до 25%.

Тому владі не вдавалося збирати потрібний обсяг коштів для покриття дефіциту держбюджету, а нові випуски ОВДП змушений був купувати Нацбанк і «друкувати гривню». НБУ неодноразово конфліктував з Мінфіном із цього приводу, і відлуння протистояння навіть просочувалося в публічну площину: нацбанківці наполягали на підвищенні ставок за держоблігаціями, а мінфінівці — на зниженні ставок за депосертифікатами регулятора, які банки скуповують замість ОВДП. Прийти до консенсусу не вдавалося.

Але після призначення головою НБУ Андрія Пишного два місяці тому дохідність гривневих держоблігацій уряду почала поступово підвищуватися і вже досягла на максимумі 19,5%. Очевидно, що керівник Нацбанку краще вміє домовлятися з колегами в уряді.

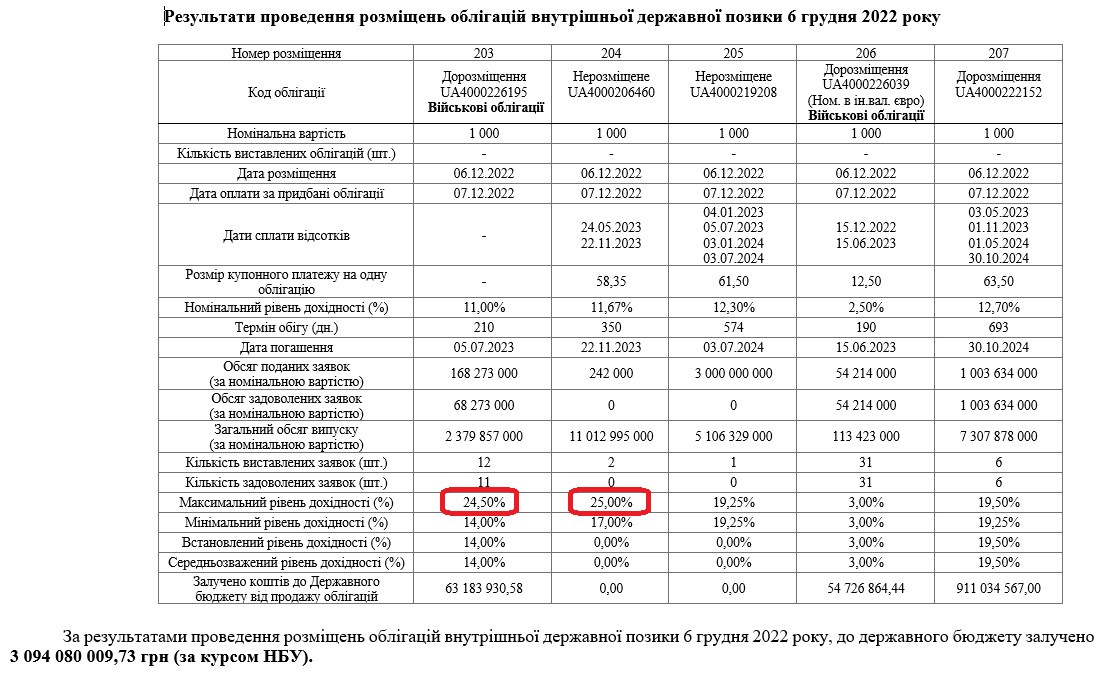

На цьому фоні народилися чутки і навіть очікування про зростання дохідностей ОВДП до 20% річних чи навіть вище. Що підтверджується ставками, які почали робити банки під час розміщення нових випусків Мінфіну. Наприклад, на аукціоні 6 грудня уряд запитував 24,5%, і навіть 25% річних. Чиновники виявилися не готовими до такого радикального зростання і сильно дохідність не підвищили, але настрої ринку були зрозумілими.

24,5−25% — це орієнтир банків, коли НБУ платить за депозитними сертифікатами 23% річних. Але якщо Нацбанк опустить ставки за своїми цінними паперами, скажімо, до 19−20%, то фінансисти можуть стримати свої апетити і погодитися на скромнішу дохідність. Хоча, звісно, продовжать скаржитися на високу інфляцію в Україні (26,6% за підсумками жовтня) та складні воєнні умови, в яких доводиться працювати.

24,5−25% — це орієнтир банків, коли НБУ платить за депозитними сертифікатами 23% річних. Але якщо Нацбанк опустить ставки за своїми цінними паперами, скажімо, до 19−20%, то фінансисти можуть стримати свої апетити і погодитися на скромнішу дохідність. Хоча, звісно, продовжать скаржитися на високу інфляцію в Україні (26,6% за підсумками жовтня) та складні воєнні умови, в яких доводиться працювати.

Що означають нові вимоги НБУ

Другий захід — дозвіл враховувати ОВДП в обов'язкові резерви, який озвучив НБУ, також може простимулювати купівлю держоблігацій. Хоча не так серйозно, як зростання дохідності.

«З погляду економіки, вигідніше створювати резерви за рахунок інструменту, що передбачає дохідність, на кшталт держоблігацій. Наразі вони формуються живими грошима, за якими нічого не платять (немає дохідності), кошти просто заморожуються на коррахунку Нацбанку і все. Але якщо прийматимуться ОВДП, за якими Мінфін нараховуватиме по 18−19% річних (або більше), то це буде вигідніше.

Не впевнений, що відразу ринуться масово розкуповувати папери уряду, тим паче, що у багатьох уже сформовані портфелі держоблігацій, але певною мірою попит на них може зрости", — вважає фінансовий аналітик Василь Невмержицький.

Тиждень тому Нацбанк прийняв рішення підвищити для банків розмір обов'язкових резервів на 5% для поточних рахунків, і тепер вони наступні:

- поточні рахунки у гривні — 5% суми;

- поточні рахунки в іноземній валюті — 15% суми;

- депозити (термінові рахунки) у гривні — 0% суми;

- депозити (термінові рахунки) в іноземній валюті — 10%.

За даними НБУ, лише на 1 жовтня 2022 року банкіри зібрали у бізнесу та населення 1,8 трлн грн. За різними оцінками, обсяг обов'язкових резервів за новими вимогами під них може становити близько 110−120 млрд грн.

Як згадувалося вище, НБУ з січня дозволить формувати у держоблігаціях Мінфіну до 50% цих резервів у бенч-марк ОВДП. Так регулятор стимулює попит на папери з боку банків.

Головне питання для багатьох банкірів зараз: які саме види урядових держоблігацій увійдуть до бенч-марк Нацбанку? Адже не всі види паперів можна буде резервувати, а лише з обраного списку, але списку поки що немає.

Джерела «Мінфіну» в НБУ повідомили, що складуть його за результатами консультацій, які ще не завершені. Очікується, що він з'явився у 20-х числах грудня. Хоча неофіційно регулятор повідомив, що бенч-марк (список обраних облігацій) приблизно 50/50 складатиметься зі старих (раніше випущених) боргових цінних паперів Кабміну та нових.

Важливо пам'ятати, що багато банків вже встигли набрати великі портфелі держоблігацій. Станом на 1 вересня 2022 року у банківської системи було ОВДП на загальну суму 496 млрд грн. За даними Нацбанку, найбільші портфелі до того часу сформували:

- Приватбанк — на 224,6 млрд грн;

- Ощадбанк — на 85,6 млрд грн;

- Укрексімбанк — на 47,7 млрд грн;

- Укргазбанк — на 21,8 млрд грн;

- ПУМБ — на 15,1 млрд грн.

На цю п'ятірку припало 80% усіх банківських вкладень у держоблігації. Можливо, цим банкам і не треба щось докуповувати під резерви, але паперами можуть зацікавитися інші.

«Фактично відбудеться перетікання між двома видами низькоризикових інструментів у національній валюті: депозитними сертифікатами та ОВДП. При цьому, не очікуємо значної зміни кредитного портфеля: апетит більшості банків на нові кредити вже обмежений, а в поточних портфелях значна частка кредитів, які потребуватимуть пролонгації», — уточнив Володимир Пономарьов.

Що отримають вкладники та інші клієнти

Зниження ставок за депозитними сертифікатами НБУ, якщо регулятор ухвалить це рішення, точно виллється у скорочення доходів банківської системи. За 10 місяців вона отримала 11 млрд грн чистого прибутку, але навряд чи покращить цей показник у разі здешевлення нацбанківського інструменту.

Тому експерти впевнені, що банки відразу відіграються на українських вкладниках — опустять ставки за депозитами населення та бізнесу.

«Зниження ставки за депозитними сертифікатами, насамперед, позначиться на ставках за депозитами, обсяги кредитування зростуть при зниженні ризиків та зростанні попиту на кредитний ресурс із боку платоспроможних позичальників», — сказав Михайло Демків.

Фінансисти говорять про взаємозв'язок сертифікатів Нацбанку та депозитів вкладників.

«Коли регулятор приймав рішення щодо підвищення облікової ставки, однією з головних цілей було мотивувати фінустанови підвищувати ставки за вкладами фізосіб, щоб мінімізувати тиск на курс та інфляцію. Нехай і не так швидко, як хотілося, але ставки за депозитами продовжують зростати.

Якщо різко опустити дохідність депосертифікатів, на ринку може виникнути нова ситуативна криза. Він не буде настільки серйозним викликом для банків, як підвищення облікової ставки з 10 до 25%, оскільки в сертифікатах переважно розміщуються короткі гроші. До того ж, великі системні банки не поспішають підвищувати дохідність вкладів. Але певні труднощі це викличе", — вважає голова правління Юнекс Банку Іван Світек.

Очікується, що при зменшенні дохідності за депосертифікатами, ставки за вкладами населення опустяться прямо пропорційно. Фінансистів мало турбуватиме той факт, що вони не покривають навіть поточну інфляцію.

На фоні цього та зниження доходів фінустанов, не виключається також подорожчання низки інших банківських послуг, особливо на фоні зростання витрат на обслуговування відділень через перебої з постачанням електроенергії, про що вже писав «Мінфін».

«Банківські офлайн-послуги приречені дорожчати. Це питання навіть не заробітку, а собівартості. Паливо, оплата праці, оренда — інфляція неминуче вплине на витрати. Відтак, банки змушені будуть підвищувати вартість послуг. Але є й гарна новина. Дедалі більшу роль гратимуть дистанційні канали продажу. У цьому сегменті стрімко зростатиме конкуренція і вона не лише стримає зростання цін, а й, навпаки, призведе до розвитку вигідніших для клієнтів сервісів та послуг», — пояснив Світек.

Очікується, що питання підвищення тарифів на розрахунково-касове обслуговування населення та інші послуги підвищуватиметься не раніше II кварталу 2023 року.

Автор:

Джерело:

Мінфін

Коментарі - 6