Курс української гривні б’є анти рекорди дворічної давнини. Проти національної валюти грають наступні чинники:

Новини компанії

5 жовтня 2020, 12:50

Аналітик RoboForex: на підтримку курса гривні у вересні було витрачено майже 200 млн доларів

Вивід дивідендів дочірніми компаніями з іноземним капіталом;

Скорочення позиції нерезидентів у ОВДП;

Політичні ризики місцевих виборів;

Погрози ЄС відкликати безвіз;

Зміщення траншу МВФ на кінець року;

Загально світова тенденція втечі капіталу з ринків, що розвиваються.

Усе вищеперераховане не є чимось надзвичайним, що ми побачимо з об’єктивних даних. НБУ своїми інтервенціями супроводжує девальвацію гривні, роблячи цей процес помірним. Про це свідчить саме об’єм валютної інтервенції регулятора у вересні, – про це повідомляє Андрій Гойлов, аналітик RoboForex.

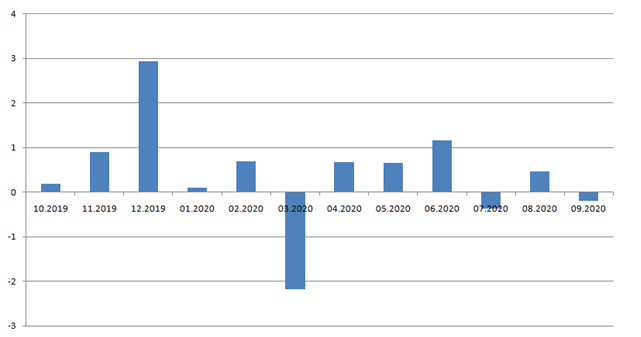

Валютні інтервенції НБУ з 01.09.2020 по 01.10.2020( млрд дол. США). Джерело:https://bank.gov.ua/

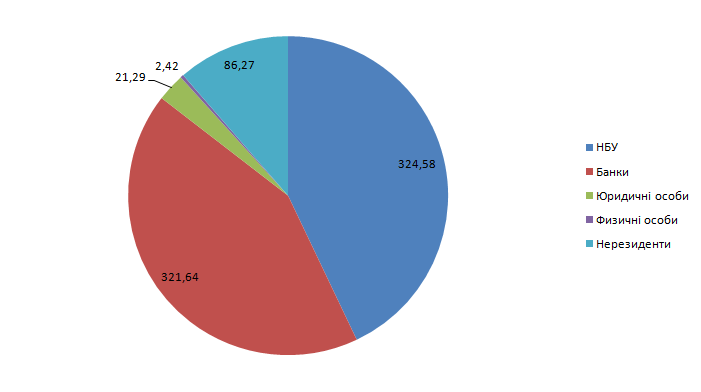

Як бачимо у вересні НБУ продав 195,7 млн доларів США, а у березні під час гострої фази кризи було витрачено 2,19 млрд доларів. Це при тому що, міжнародні резерви як загальні так і чисті знаходяться на рекордних значеннях. Багато хто звинувачує нерезидентів тому, щоо це вони сформували попит на іноземну валюту – це правда лише частково. Згідно даним НБУ на початок вересня портфель ОВДП у нерезидентів дорівнював 86,27 млрд грн, а на початок жовтня цей показник склав 81,42 млрд грн. У доларах різниця за місяць склала приблизно 170 млн доларів. Таким чином ми бачимо, що інтервенція НБУ покриває попит з боку нерезидентів. Тому ще раз відзначимо нашу тезу – поточна девальвація гривні це частина глобально монетарної політики Нацбанка. Нижче бачимо структуру портфеля ОВДП:

Структура ОВДП на 01.09.2020. Джерело:https://bank.gov.ua/

.PNG)

Структура ОВДП на 01.10.2020. Джерело:https://bank.gov.ua/

Тому казати, що НБУ відчайдушно бореться за курс української гривні не приходиться. На даний момент забезпечується зростання надходжень від імпортного ПДВ, про що ми писали раніше. Також вийшли дані за вісім місяців поточного року по переказам приватних осіб- гастарбайтерів до України. З січня по серпень до України здійснено переказів на суму 7,16 млрд дол. США, що на 6% менше минулорічних показників за відповідний період. Тут також не бачимо масштабного обвалу, який би міг призвести до обвалу до показників 2018 року. Рівень де почнеться корекційне послаблення долару США відом лише НБУ. Очікуємо подальше посилення долару США проти української гривні до позначки 28,44 грн, а по євро зростання до 33,35 грн. Якщо НБУ зовсім піде з ринку – можемо побачити стрімке падіння курсу гривні.

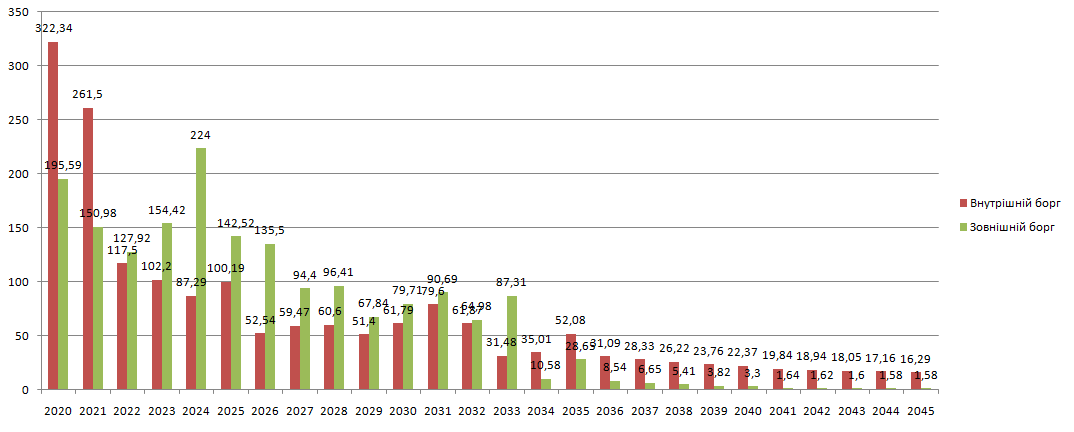

Минулого тижня ми торкнулися питання виплат по зовнішнім боргам України, та зазначили що після 2033 року платежі будуть суттєво менше. Для того щоб зняти усі спекуляції з приводу банкрутства України порівняймо об’єм виплат загалом по держборгу України:

Графік погашення держборгу України з 2020 по 2045 рік. Джерело: mof.gov.ua

Пік платежів тут приходиться на поточний рік, тому що досить багато брали в борг через ОВДП. Якщо б не дефіцит бюджету після коронокризи, то у 2021року сплачувати прийшлося б менше.

Графік погашення внутрішнього та зовнішнього держборгу України з 2020 по 2045 рік. Джерело: mof.gov.ua

Тут ми бачимо ефект пандемії, тому повторний локдаун економіки Україна не зможе себе дозволити. Також відзначимо, що з 2022 року розмір платежів по зовнішнім зобов’язанням буде перевищувати виплати по внутрішньому боргу. Потрібно розуміти, що 42,5% внутрішнього боргу Україна має погасити власному центральному банку — НБУ. Суттєве падіння боргового навантаження також бачимо з 2033 року.

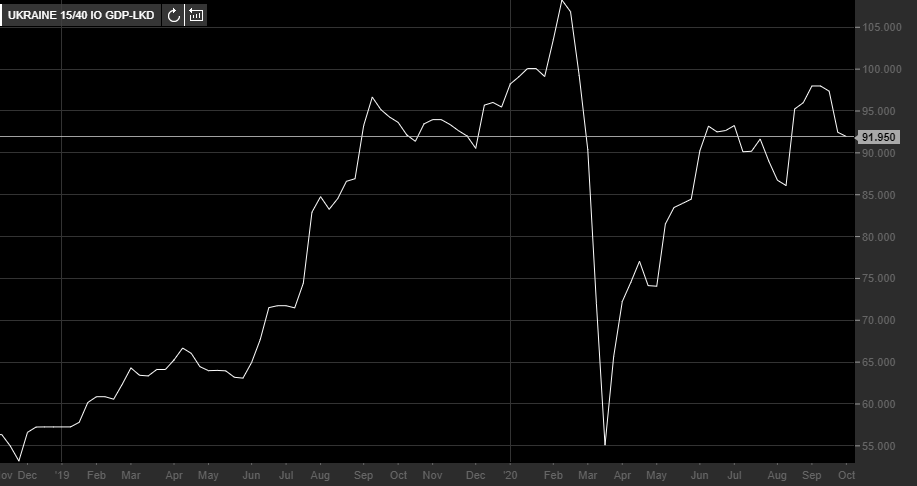

ВВП-варранти як раніше торгуються нижче відмітки 100% від номіналу. З минулого тижня курс впав до рівня 91,95%. Очікуємо на активності з боку Минфина України з приводу викупу цих цінних паперів.

Як проміжний висновок зазначимо, що курс національної валюти повністю залежить від майбутніх дій НБУ. Об’єм розпродажу ОВДП нерезидентами покривається валютною інтервенцією регулятора. Більша частина боргу – це внутрішній борг. 42,5% з якого Україна винна власному центральному банку- НБУ. Суттєве зниження боргового навантаження здійсниться після 2033 року. До цього з таким рівнем бюджетного планування та політичними ризиками казати про зростання ВВП більш ніж на 5-7% не доводиться.

Джерело:

Мінфін

Коментарі