Депозиты, золото, ОВГЗ, акции, криптовалюта — вложить 250 тыс. гривен дело непростое, но доходное.

23 августа 2019, 8:00

Читати українською

Куда вложить 10 тыс. долларов США

Недавно «Минфин» писал о том, куда вложить 1 тыс. долларов, чтобы заработать. В этот раз речь пойдет о более крупной инвестиции – сумме в 10 тыс долларов.

Доходность инвестиционных инструментов

|

Вид инвестиции |

Доходность в гривне |

Доходность в валюте |

|

Наличные |

Убыток (инфляция в гривне по итогам июля 2019 года составила 9,1%) |

Убыток (С начала года курс доллара США к гривне потерял 9%- 1 января курс был 27,68 20 августа – 25.17 |

|

В гривне до 18,5% годовых |

5,5% годовых |

|

|

Золото |

С начала года подорожало на 6,7% (Курс на 03.01 35364, 835020 грн/тр ун., на 20 августа — 37747,1620 грн/тр.ун) |

С начала года золото подорожало на 17,7%. На 2 января 2019 года – 1284,7 долл/тр.ун 20 августа — 1512,15 дол/тр.ун |

|

251% с начала года (с учетом изменения курса доллара к гривне) |

276% (на 1 января 2019 года стоимость биткоина составляла 3746,71 дол, на 20 августа – 10350,28 дол) |

|

|

16,12% (средневзвешенная ставка доходности по ОВГЗ с погашением в июле 2022 года, размещенным 20 августа) |

7% (средневзвешенная ставка по ОВГЗ с погашением в июне 2021 года, размещенным 26 июля) |

|

|

Инвестфонды |

13-14% |

10% |

Наличные

О том, какую доходность приносят деньги, если их хранить дома в валюте, мы подробнорассчитали в предыдущем материале. Заработок инвестора будет напрямую зависеть от изменений курса. Например, если бы инвестор вложился в доллары в начале 2019 года, когда курс составлял 27,68 к сегодняшнему моменту он потерял бы 8,7% (курс на 19 августа — 25.25 грн. за доллар).

Но не все еще потеряно. Напомним, прогнозный курс на конца года, заложенный в госбюджете, составляет 29,04 грн. за доллар. Если курс действительно достигнет этой отметки, гривневый эквивалент 10 тыс. долларов вырастет, а доходность такой инвестиции составит 12,3% годовых.

Депозит

Зачастую банки предлагают крупным вкладчикам более высокие процентные ставки. Например, Приватбанк дает надбавку 1% годовых для вкладов от 250 тыс грн. А если разместить депозит более чем на год, ставка будет еще выше. Средняя ставка доходности депозита в августе 2019 года составляет 13,9% годовых в гривне и 2,6% в иностранной валюте. Максимальные ставки составляют 18,5% годовых в гривне и 5,5% годовых в валюте

Преимущества:

- деньги защищены от злоумышленников, так как не хранятся дома. Кроме того, вы получаете доход, превышающий инфляцию.

- Можно заключить договор с возможностью досрочного расторжения или выбрать продукт с возможностью снятия средств в любой момент. Ставки по таким договорам всегда ниже, чем по срочным депозитам, зато деньги остаются максимально доступными.

Недостатки:

- Гарантия ФГВФЛ покрывает лишь депозиты на сумму до 200 тыс грн на вкладчика в одном банке. Сумма, превышающая этот лимит, не гарантируется государством. Вкладчику ее возместят только в том случае, если в процессе ликвидации у банка хватит денег на удовлетворение этих требований, а это — маловероятно. Тем, кого это не устраивает, придется дробить вклады и размещать их в разных банках. Но в этом случае с повышенной ставкой по депозиту придется распрощаться.

- Налогообложение дохода по депозиту: 18% налога на доходы физлиц + 1,5% военного сбора.

Выбирайте депозит и получайте на 1,6% годовых больше с «Бонусом от Минфина»

Читать также: Депозиты в валюте. Дешевле-только даром

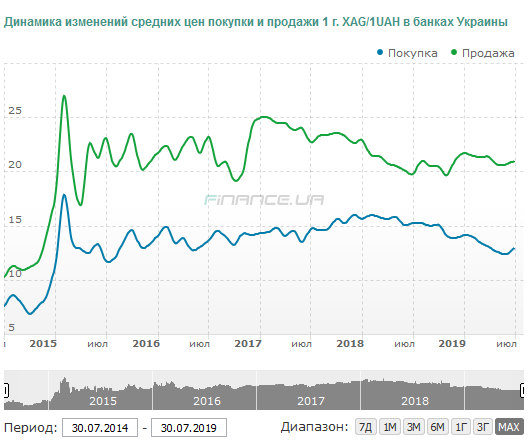

Золото

Сумма в 10 тыс. долларов достаточна, чтобы попробовать инвестировать в золото и другие драгоценные металлы. Стоимость золота растет. С начала года тройская унция «желтого» металла в Украине подорожала на 6,7% (на 20 августа курс НБУ составил 37747,1620 грн)

Инвесторы считают золото «тихой гаванью». Чем хуже чувствует себя мировая экономика, тем выше стоимость драгметалла. Например, в период с 2000 по 2011 год цена тройской унции увеличилась почти в 7 раз – с 279 до 1900 долларов.

Золотые слитки не обязательно держать в сейфе или под матрасом — их можно разместить на депозите в банке и получать дополнительный доход. Более того, можно открыть депозит без физической поставки металла. Работает это так: клиент приходит в кассу и отдает гривны, которые конвертируются в «золото» по курсу НБУ. Когда приходит момент забирать свои сбережения, клиент получает не слиток, а опять-таки гривну плюс начисленный доход. Сумма рассчитывается по курсу регулятора на дату окончания вклада.

Точно по такой же схеме можно открыть «золотой счет». Разница лишь в том, что банк не будет начислять по нему проценты, и забрать драгметалл со счета можно будет в любое время.

Процентные ставки по золотым депозитам ниже, чем доходность по валютным вкладам (см. таблицу). Но даже такая небольшая доходность — это лучше, чем платить за аренду ячейки или хранить драгметалл дома.

Цены на золото в некоторых банках (1 гр в 100 гр. слитке)

При покупке слитка, важно обращать внимание на разницу между ценой покупки и обратного откупа металла в банке. Если разрыв будет значительным, инвестор может остаться в минусе. Особенно если цена на золото в этот период не росла.

График изменения стоимости золота

.png)

Можно также сформировать портфель из разных драгметаллов. Но заниматься этим самостоятельно – дело довольно хлопотное. Проще доверить этот вопрос инвестфонду, стратегией которого является вложение в драгметаллы. Но учтите, что стоимость серебра и платины в последние годы снижается.

График изменения стоимости серебра

Читайте также: Драгоценные металлы: стоит ли сейчас инвестировать

Преимущества:

-

золото считается одним из наиболее надежных и ликвидных активов.

Недостатки:

-

Скачки цен. Инвестиции в драгметаллы – не спекулятивное вложение. Оно хорошо подходит для диверсификации инвестиций в долгосрочной перспективе. Цены на золото достаточно волатильны – колебания котировок в пределах 10% в год вполне обычное дело. Поэтому стоит запастись терпением и не спешить продавать все, как только цены пойдут вниз.

-

Невысокая доходность. Эксперты советуют инвестировать в золото не более 10% свободных средств, причем на довольно длительный срок — 10 лет и более.

-

На депозиты в банковских металлах не распространяется гарантия ФГВФЛ, для размещения «золотого» депозита стоит выбирать надежный банк (не лишним будет ознакомиться с рейтингом надежности банков от «Минфина»)

Читайте также: Золотое дно. Стоит ли вкладывать деньги в «желтый» металл

Криптовалюта

Инвестиции в криптовалюты уже успели завоевать славу наиболее рискованных. Доходность таких инвестиций посчитать достаточно сложно, учитывая, что цены на крипторынке резко колебаються. Даже в течение одного дня цены могут вырасти на десятки процентов, и упасть настолько же. Что уж говорить о более длинных периодах.

Судите сами: в 2011 году биткоин стоил всего 1 доллар, а к 2017 году его цена взлетела до 17 900 долларов. После этого стоимость «монет» рухнула втрое. Сегодня курс биткоина составляет 9700 долларов за «монету», так что, на $10000 можно купить всего 1 биткоин.

Вкладывать все сбережения в биткоин очень рискованно. Скорее, криптовалюту можно использовать для диверсификации вложений, чтобы «не держать яйца в одной корзине».

Есть вариант выбрать другие криптовалюты. Но надо учесть, что несмотря на большое их количество, не все из них принесут доход в результате подорожания. Основное внимание инвесторов приходится на 10 наиболее популярных криптовалют.

Курс 5 основных криптовалют на 19 августа, долларов за «монету»

|

BTCUSD |

10722.58 |

|

201.00 |

|

|

0.28325 |

|

|

77.522 |

|

|

PPCUSD |

1.800000 |

«Минфин» решил посчитать, сколько можно было заработать на биткоине в последние годы. Мы исходили из допущения, что инвестор покупал криптовалюту, чтобы продержать ее год. То есть, купил в 2011, а продал в 2012, снова купил и вышел в кеш в 2013.

Например, 1 января 2011 года он вложил в BTC $1000, когда биткоин стоил $0,3. Он продержал его ровно один год и продал актив, когда его цена выросла до $5,5. ROI с таких вложений составил бы 1733%, а вложенная тысяча, сгенерировала бы более $17 000 дохода.

Аналогичные подсчеты мы провели по каждому году. За отправную точку было взято 1 января каждого года. Для декабря 2017 года указали пиковую цену BTC, когда инвестор мог выйти из актива на самых лучших условиях. Цена BTC до 2014 года включительно бралась на Coinmarketcap. С 2011 по 2013 – данные с Investing.com.

|

Дата |

Цена BTC |

ROI за год |

Доход/убыток с $1000 |

|

01.01.2019 |

$3850 |

-72,72% |

-$727 |

|

01.01.2018 |

$14 112 |

-29,75% |

-$298 |

|

17.12.2017 |

$20 089 |

1902,89% |

$19 029 |

|

01.01.2017 |

$1003 |

130,05% |

$1300 |

|

01.01.2016 |

$436 |

36,25% |

$363 |

|

01.01.2015 |

$320 |

-58,71% |

-$587 |

|

01.01.2014 |

$775 |

5 598,53% |

$55 985 |

|

01.01.2013 |

$14 |

147,27% |

$1473 |

|

01.01.2012 |

$6 |

1733,33% |

$17 333 |

|

01.01.2011 |

$0,3 |

0.00% |

$0.00 |

Преимущества

-

Простота входа. Чтобы приобрести криптовалюту, достаточно загрузить кошелек и приобрести валюту в одном из виртуальных обменников.

-

Не нужно платить налог с дохода. Законопроект о налогообложении доходов, полученных в результате владения криптовалютами, уже обсуждался в Верховной Раде прошлого созыва, но принят не был.

Недостатки:

-

Риск кражи вследствие кибер-атаки или мошенничества. Согласно результатам исследования компании CipherTrace, в 2019 году мошенники смогли украсть у пользователей и криптовалютных компаний более 4,3 млрд долларов.

-

Есть примеры и взлома криптобирж, в результате которых монеты исчезали со счетов в неизвестном направлении. К примеру, в конце марта 2019 года южнокорейская торговая площадка сообщила о хакерской атаке, из-за которой биржа лишалась монет на $13 млн.

-

Юридическая неопределенность. Законодательства, определяющего статус и регулирующего рынок криптовалют в Украине пока не существует.

Читайте также:Почему покупать криптовалюту-опасно

ОВГЗ

10 тыс. долларов – достаточная сумма для инвестиций в облигации внутреннего госзайма Украины (ОВГЗ). По итогам аукциона Минфина от 20 августа средневзвешенная ставка доходности госбумаг в гривне составила 16,04% для ОВГЗ с погашением в 2022 году. Долларовые госбумаги принесут инвестору 7% годовых (такая средневзвешенная ставка доходности бумаг с погашением в 2021 году (результаты аукциона 26 июля). В любом случае, эффективная ставка по ОВГЗ остается выше доходности по депозиту, поскольку доход не облагается 18% налогом. Хотя 1,5% военного сбора придется уплатить.

Эксперты советуют покупать не валютные, а гривневые ОВГЗ. Можно выбирать срок, на который вы готовы одолжить свои деньги государству – от 3 месяцев до 6 лет. И главное, облигации — высоколиквидный актив, который при необходимости всегда можно продать.

Теоретически, инвестировать в ОВГЗ можно любую сумму, кратную номиналу одной облигации – от 1 тысячи гривен, долларов США или евро. Но нужно учитывать, что сделки с ценными бумагами несут сопутствующие расходы на открытие и обслуживание счета в ЦБ, комиссии торговцам ЦБ и пр. В результате рациональная сумма инвестирования стартует от 30-50 тыс. грн., а по мнению некоторых экспертов от 100-500 тыс. грн. Что касается вложений в валютные ОВГЗ, то минимальная сумма здесь составляет 30-50 тыс. долларов/евро. Важно отметить, что Министерство финансов вскоре может прекратить практику размещения валютных ОВГЗ.

Читайте также: Где выгоднее покупать ОВГЗ

Лучшие условия покупки ОВГЗ: +0,2% к доходности с «Бонусом от „Минфина“

Процедура покупки госбумаг не так сложна как может показаться. Необходимо выбрать посредника, который поможет купить ОВГЗ. Им может быть банк или инвестиционная компания. Как правило, банки устанавливают лимиты на минимальную сумму сделки на уровне 500 тыс. грн или 1 млн грн. Инвесткомпании и брокеры готовы работать с меньшими суммами, например, 100 тыс. грн.

Необходимо открыть счет в ценных бумагах и заключить брокерский договор с торговцем, который от вашего имени купит бумаги.

Расходы на покупку ОВГЗ выглядят так: комиссия торговцу за сделку 100-500 грн, депозитарию – за хранение бумаг (если торговец и депозитарий одно лицо – затраты ниже), банку – за обслуживание 1% от суммы, в среднем 500-2000 тыс грн.

Читайте также:Все об инвестициях в ОВГЗ

Преимущества:

-

Не нужно платить налог на доходы физлиц. Вы платите только 1,5% военного сбора.

-

Гарантия государства. В отличие от депозитов, вся сумма инвестиции в ОВГЗ гарантируется государством. Конечно, существует риск невыполнения им своих обязательств, то есть, внутреннего дефолта. В таком случае вам вероятно предложат реструктуризацию долга. Это риск, но доходность в таком случае будет выше.

-

Фиксация высокой доходности на несколько лет. Приобретая ОВГЗ на 5 лет можно зафиксировать высокую ставку доходности, вне зависимости от того, какими будут в дальнейшем ставки по депозитам. Учитывая, что НБУ взял курс на снижение учетной ставки, доходность депозитов будет падать. В этом случае приобретение ОВГЗ с высокой ставкой доходности без необходимости уплаты подоходного налога позволит вам заработать больше.

-

Высокая ликвидность актива. ОВГЗ всегда можно продать на вторичном рынке, особенно, бумаги с высоким уровнем доходности.

Недостатки:

-

Высокие затраты. Стоимость услуг посредников может колебаться от 700 грн до нескольких тысяч. Поэтому на небольшом портфеле «игра не стоит свеч». Начинать инвестировать в ОВГЗ можно, имея на руках не менее 50-100 тыс грн.

-

Необходимость подачи декларации о доходах. Хотя налога на доходы нет, декларацию подать придется.

-

Риск дефолта, войны, девальвации. Системные риски государства влияют не только на доходность, но и на возможность выполнения государством своих обязательств. Покупая ОВГЗ – вы одалживаете государству и несете на себе все его риски.

Инвестфонды

По данным УАИБ, в Украине работает 1794 инвестфонда и 298 компаний по управлению активами. Совокупные активы в управлении КУА составляют 336,4 млрд грн. Интерес к рынку есть, ведь только за последний год активы КУА выросли на 21,5%.

Процесс выбора инвестфонда довольно сложный. Фонды бывают разных типов — открытые, закрытые, интервальные, фонды акций, облигаций, сбалансированные и пр. Одни фонды инвестируют большую часть активов в гособлигации и депозиты. Другие — ведут более рисковую политику.

Главная сложность при выборе инвестфонда – отсутствие официальной статистики в открытом доступе. Далеко не все фонды публикуют отчетность на своих сайтах в понятном для обычных людей формате.

Преимущества:

-

Вы доверяете активы в управление профессиональным финансистам.

-

Возможность получить высокую доходность за счет инвестиций в рисковые инструменты, например, акции, в случае роста биржевых котировок. Некоторые фонды сейчас декларируют доход в более чем 200-500% с момента создания. Это объясняется тем, что они застали период, когда украинский рынок акций был одним из самых быстрорастущих в Европе, а биржевые индексы регулярно обновляли исторические максимумы. Но после финансовых, фондовых и экономических кризисов в мире и в Украине ситуация резко изменилась. Сейчас среднегодовая доходность фондов составляет 13-14%. Многие ИСИ декларируют убытки – что является следствием стагнации отечественного рынка акций.

-

Легкость выхода – сертификаты открытого инвестфонда КУА выкупает по требованию инвестора по текущей стоимости, бумаги закрытого фонда до окончания его деятельности можно продать на открытом рынке.

Недостатки:

-

Риск получить убытки. Компании по управлению активами не имеют права обещать и тем более, гарантировать инвесторам какую-либо доходность. Если КУА вложит средства в активы, которые будут дорожать, инвестор получит доход. Если же активы в портфеле фонда обесценятся, придется смириться с убытками, и даже с потерей вложенных средств.

-

КУА берут комиссию за управление. Максимальный размер вознаграждения КУА не должен превышать 5% от среднерыночной стоимости чистых активов инвестфонда.

Читайте также:Инвестфонды: как заработать больше, чем на депозите

Мнения экспертов

Григорий Овчаренко, управляющий локальными активами группы ICU

Григорий Овчаренко, управляющий локальными активами группы ICU

Сумма в 10 тыс. долларов или ее гривневый эквивалент позволяет купить валютные или гривневые ОВГЗ. Рекомендуемая минимальная сумма такой инвестиции, с учетом всех комиссий при оформлении, составляет 100 тыс. гривен.

Есть возможность инвестирования всей суммы или части средств в инвестиционные фонды в Украине или за ее пределами. Например, доходность нашего фонда облигаций с момента его создания в 2011 году составляет 30,46% в гривне.

Индексные фонды, инвестирующие в зарубежные фондовые индексы, являются одним из наиболее привлекательных инструментов для долгосрочного инвестирования. Доходность за последние 10 лет наибольшего фонда SPDR S&P 500 ETF Trust, повторяющего динамику индекса S&P 500, составляет 14,17% годовых в долларе.

Также можнооткрыть торговый счет в зарубежных брокерских компаниях, предоставляющих доступ к широкому спектру финансовых инструментов. Но беда в том, что налогом облагается вся сумма полученного дохода, а не прибыли. Надеемся, что данная норма будет изменена в ближайшее время.

Читайте также: Варианты для начинающего инвестора

Эрик Найман, управляющий партнер Capital Times

Эрик Найман, управляющий партнер Capital Times

Желая разместить 10 тысяч долларов, нужно понять - это последние деньги или нет. Есть ли личная квартира или нет? Насколько высокий текущий доход семьи. Есть ли значительные текущие расходы (болезнь и так далее)?

Правила успешного инвестирования следующие

- Человек должен привесил в порядок свои личные финансы - избавиться от потребительских кредитов, если они есть.

- Сформировать запас ликвидных сбережений на 3-6 месяцев семейных расходов.

- Улучшить навыки и компетенции для увеличения денежного потока от личной работы. Возможно, инвестировать для смены работы или даже места жительства.

- Начинать инвестировать. В Украине такую сумму можно вложить только в ОВГЗ с чистой (на руки с учетом налога, которого на доходы от ОВГЗ нет) доходностью 4-5% годовых в долларах или 15-16% в гривне. Самый большой вопрос на сейчас — стоит выбрать гривневые или долларовые ОВГЗ с учетом укрепления гривны до 25 грн/долл и приближения осени, традиционно плохого времени для гривны. Думаю, сейчас лучше остаться в долларе и принимать решение о возможном уходе в гривневые ОВГЗ ближе к зиме 2019 года.

Александр Куликов, директор инвестгруппы «Универ Капитал»

Александр Куликов, директор инвестгруппы «Универ Капитал»

Я бы рекомендовал вложить деньги в акции. Но не в украинские, а в американские, так как этот рынок более надежный. Уже более 10 лет наиболее популярным инструментом является вложение в ETF-фонд SPY, который сформирован из числа акций, входящих в индекс S&P 500.

Инвестируя в этот фонд, инвестор делает вложение в экономику США, в 500 лучших американских компаний.

Для того чтобы портфель был сбалансирован с точки зрения риска часть инвестиции стоит вложить в ETF-фонд TLT. Этот фонд дает доходность в зависимости от стоимости американского долга, является надежной гаванью и ведет себя обратно пропорционально от SPY. Если американский рынок падает, то спрос на TLT растет. Эта стратегия 50/50 позволит человеку всегда получать доход.

Читайте также: Куда вложить 10 тысяч долларов: 3 варианта

.

Комментарии - 6

Чем больше мы спешим по жизни, Тем медленней мы в ней живём.

https://minfin.com.ua/ua/blogs/bonv/119206/

А на скільки виріс біток з часу існування? А 3-4-5 років тому?:)

Буде більш об"єктивно і інформативно для потенційних інвесторів.

І тоді вислів: - тож, на $10000 можна купити всього 1 біткоїн, перетвориться на - аж 1 біткоїн:)).

А аналіз дійсно хороший. З повагою.