Депозиты в украинских банках продолжают дешеветь. Ставки по валютным вкладам медленно, но уверенно приближаются к нулевой отметке. С аналогичными проблемами сталкиваются вкладчики по всему миру. Что получают владельцы депозитов в банках Европы, США и России, разбирался «Минфин».

15 марта 2021, 14:03

Читати українською

Сколько платят своим вкладчикам банки Европы и США

Почему европейские банки режут доходность

По данным ЕЦБ, в декабре 2020 г средняя ставка по розничным депозитам составила 0,16% годовых. За год она сократилась на 24%. В этом же месяце инфляция в годовом выражении составила 0,25%. Это означает, что европейские вкладчики уже перестали зарабатывать на своих сбережениях.

Текущая ситуация выглядит еще печальней. Инфляция в еврозоне растет, а банки продолжают резать доходность депозитов, что вполне объяснимо.

Отрицательная процентная ставка по депозитам («минус» 0,1%) впервые была установлена Европейским центральным банком еще в июне 2014 г. Это означало, что банкам приходилось платить штрафы со средств, которые они размещали в ЕЦБ на короткие сроки.

В сентябре 2019 г ставка по депозитам опустилась еще ниже — до «минус» 0,5%. Таким образом ЕЦБ подталкивал банки активнее пускать деньги в работу, не позволяя им лежать мертвым грузом на депозитах.

Но эта система дала сбой в период пандемии: средства в банках продолжали накапливаться, поскольку из-за карантина возможность вкладчиков тратить заработанное резко сократилась. А, из-за широкой программы поддержки с одной стороны и затухания деловой активности с другой, потребность в банковских кредитах резко уменьшилась.

Средняя депозитная ставка в Европе. Декабрь 2020 г

| Страна | Депозитная ставка (%) | Изменение к предыдущему месяцу (%) | Изменение к декабрю 2019 г (%) |

| Еврозона | 0,16 | -16 | -24 |

| Австрия | 0,23 | 64 | 64 |

| Бельгия | 0,41 | 46 | 310 |

| Кипр | 0,08 | -11 | -50 |

| Эстония | 0,49 | -9 | -40 |

| Финляндия | 0,18 | 200 | 50 |

| Франция | 0,28 | -45 | -59 |

| Германия | -0,01 | -109 | -113 |

| Греция | 0,19 | -10 | -46 |

| Ирландия | 0,02 | 0 | 0 |

| Италия | 0,61 | 7 | -27 |

| Латвия | 0,21 | 11 | -60 |

| Литва | 0,07 | -13 | -50 |

| Люксембург | -0,22 | -1200 | -185 |

| Мальта | 0,52 | -5 | 4 |

| Нидерланды | 0,94 | -9 | -12 |

| Португалия | 0,06 | -14 | -14 |

| Словакия | 0,49 | 0 | -34 |

| Словения | 0,13 | -13 | -28 |

| Испания | 0,01 | -91 | -50 |

| Не еврозона | |||

| Болгария | 0,09 | 29 | -25 |

| Хорватия | 0,06 | 0 | -65 |

| Чешская республика | 0,28 | -26 | -81 |

| Дания | -0,14 | -227 | -188 |

| Венгрия | 0,26 | -10 | 8 |

| Польша | 0,51 | 13 | -58 |

| Румыния | 1,51 | 2 | -20 |

| Швеция | 0,51 | 42 | 219 |

| Великобритания | 0,35 | -22 | -62 |

По данным ЕЦБ

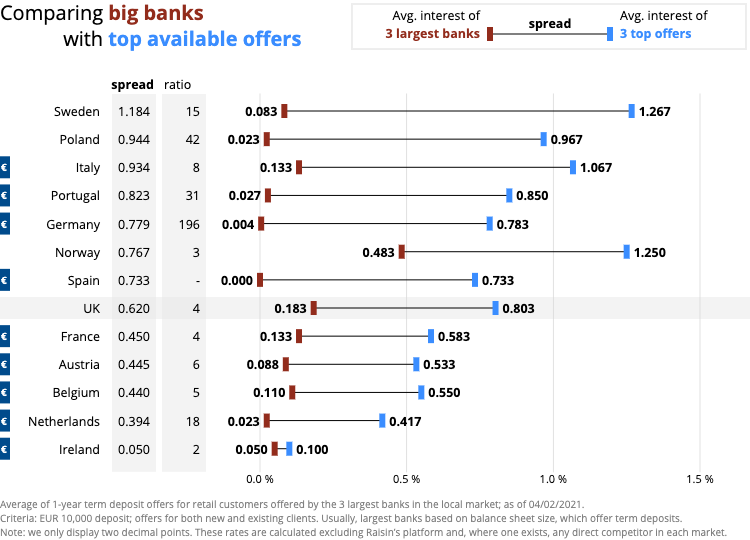

Поэтому европейские банки все чаще стали перекладывать свои издержки отрицательных депозитных ставок на клиентов. Как показывает февральское исследование онлайн-платформы Raisin (она позволяет пользователям сравнивать ставки в европейских банках для подбора оптимальной), в большинстве стран еврозоны депозитные ставки резко просели.

«Даже французы больше не защищены своей высокой ставкой, субсидируемой государством через Livret A», — пишет Raisin. Livret A — это сберегательный счет, условия по которому регулируются государством. Ставка по нему всегда была выше, чем по обычным депозитам. Однако с 1 февраля 2020 г. она опустилась до 0,5% против 0,75%, которая действовала с 1 августа 2015 г.

По данным Raisin, в еврозоне средние депозитные ставки выше 0,5% зафиксированы только Италии, Нидерландах и на Мальте. Хотя средний показатель по Голландии поддерживается за счет субсидируемых строительных счетов.

За пределами еврозоны картина не намного радужнее: только Польша, Швеция и Румыния держат среднюю ставку выше 0,5%.

В Дании, Люксембурге и Германии средняя процентная ставка по депозитам уже ушла в отрицательную плоскость.

Крупнейшие банки Германии — Deutsche Bank AG и Commerzbank AG еще с прошлого года начали сообщать новым клиентам, что будут взимать с них 0,5% ежегодно за хранение на депозитах крупных сумм.

Читайте также: Пандемия стоила экономике Германии 250 миллиардов евро

По данным портала для сравнения цен Verivox, на текущий момент комиссию с частных клиентов в связи с отрицательными процентными ставками взимают 237 германских банков по сравнению с 57 до начала пандемии коронавируса в марте прошлого года. Размер комиссии варьируется от 0,4% до 0,6% за депозиты, начинающиеся в диапазоне от 25 тыс. евро до 100 тыс. евро. Такие данные приводит The Wall Street Journal.

По прогнозам экспертов, к примеру, в той же Германии к концу этого года плату за хранение депозитов будет взимать каждое второе финучреждение.

Европейцы ищут лучшие предложения по всему ЕС

Именно поэтому европейцы становятся все боле мобильными и ищут выгодные депозитные предложения по всем странам ЕС. Например, в Голландском торговом банке Амстердама в настоящее время можно разместить средства на два года под фиксированную ставку 0,55% годовых. Шведский Klarna Bank и австрийский Kommunalkredit Invest предлагают по 0,6% годовых на депозиты с таким же сроком. Итальянский FCA предлагает 1,05%.

По данным Raisin

Более того, банки и сами создают специальные мобильные приложения, позволяющие клиентам перенести свои депозиты в другое финучреждение.

Растет популярность и специальных сервисов. Например, число клиентов Raisin, использующих платформы компании в Европе, в 2020 г увеличилось более чем на 40%, до 325 тыс. Объем депозитов, переведенных через платформы, увеличился на 50%, до примерно 30 млрд евро.

По данным Raisin

Если клиенты не хотят покидать свой банк, они могут воспользоваться и другими возможностями увеличить доход от свой сбережений: подробить свой депозит либо вместо размещения депозита купить акции «своего» банка. Например, в прошлом году по кооперативным акциям Raiffeisenbank im Hochtaunus было выплачено 2,5% дивидендов. Такую же доходность обещают и в этом году.

Американцы не спешат уходить из банков

Ранее низкие ставки по депозитам могли себе позволить лишь крупнейшие американские банки вроде Bank of America. Например, по информации сервиса Moneyrates, разместить здесь депозит в марте можно под 0,01% годовых. Подобные Bank of America финучреждения всегда удерживали низкие процентные ставки вне зависимости от происходящего в экономике США.

Поскольку они никогда не испытывали недостатка в клиентах. А сами клиенты работали с такими финучреждениями не из-за высоких ставок по депозитам. Их привлекали уровень сервиса, статусность и спектр предоставляемых услуг.

Однако в последнее время и остальные американские финучреждения начали активно резать доходность депозитов. Они могут позволить себе такую роскошь, поскольку буквально завалены деньгами. По данным Федеральной резервной системы, общий объем депозитов в коммерческих банках США по состоянию на конец прошлого года вырос примерно до $15,9 трлн по сравнению с $13,2 трлн в начале года.

Активное накопление средств на депозитных счетах началось прошлой весной. По данным Novantas, исследовательской фирмы финансовых услуг, весенний всплеск спровоцировали клиенты с мелкими депозитами (остатком на счете менее $2500). С середины апреля до конца мая они увеличили свои общие депозиты на 66% благодаря широкой программе поддержки.

Читайте также: Палата представителей США приняла пакет помощи на $1,9 триллиона

Тогда как клиенты с крупными депозитами увеличили свои вложения лишь на 1%. В это же время востребованность кредитов была практически нулевой. И банки попросту не знали, куда пристроить деньги. Единственный выход — снижать доходность вкладов.

Сейчас средняя ставка по сберегательным счетам в банках США составляет 0,08% по сравнению с 0,1% в начале прошлой весны.

Снижают доходность даже онлайн-платформы, кто еще совсем недавно рекламировали свои высокие ставки. Например, Ally, Marcus и Capital One за последние восемь месяцев снизили свои депозитные ставки с 1,6% годовых до 0,5% годовых.

«Банки пытаются избавиться от вкладов. Единственный способ, который они знают, как это сделать, — это снизить ставки и надеяться, что люди уйдут», — цитирует основателя MaxMyInterest (подбирает лучшие депозитные предложения) Гэри Циммермана The Wall Street Journal.

Однако американцы не спешат забирать деньги из банков, считая, что так обеспечивают себе подушку безопасности.

Лучшие предложения марта по версии Moneyrates:

- Marcus By Goldman Sachs — 0,5% годовых

- Citi — 0,5% годовых

- Ponce Bank — 0,5% годовых

- Cit Bank — 0,45% годовых

- American Express National Bank — 0,4% годовых.

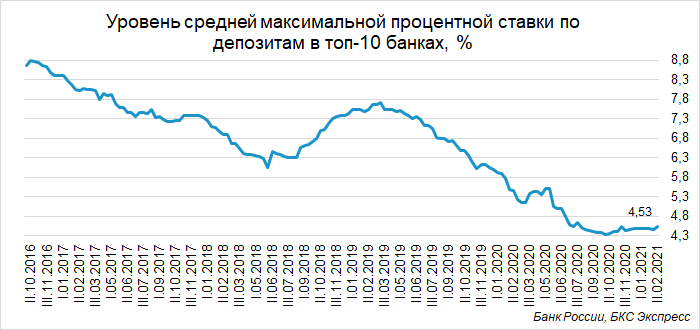

Депозиты в российских банках подорожали

В России наоборот, после длительного падения депозитные ставки начали понемногу расти. По результатам мониторинга Банка России, во II декаде февраля они выросли с 4,47% до 4,53%.

Оценка ставок по вкладам проводится на основе анализа предложения десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц: Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-Банк, Открытие, Промсвязьбанк, Россельхозбанк.

До сих пор главными «виновниками» снижения доходности вкладов были сокращение инфляции и снижение ключевой ставки центробанка РФ. Минимальные исторические значения по процентным ставкам депозитов были зафиксированы в начале октября — 4,33% При том, что в ноябре была зафиксирована 4-процентная инфляция.

Результат не заставил себя долго ждать. По данным исследования Росгосстрах банка и аналитического центра НАФИ, 7% вкладчиков планируют закрыть свои депозиты.

На последнем заседании Банк России сохранил ключевую ставку на уровне 4,25%. Но риторика регулятора ужесточилась: глава

Комментарии - 47

Шо Ви тут умничаете? Верните награбленное! :-)

В інвалюті ставки за кредитами у лютому для населення становили 6,4%

Можно сказать что почти «как в Европе».

К слову у меня и в Великобритании и Польше ставки уже меньше чем те что в таблице. Более высокие только по заканчивающимся депозитам в Великобритании. Это при том что счета не в банках типа местных гигантов — там наверное ещё хуже. Вот как в Пекао где я закрыл счёт: сейчас по депозитам в злотых предлагается одну сотую процента.

Наверное набрались вот этого «Европа это только страны ЕС» которое широко распространено как в самой Европе так и в США.

Хотите рассказать о банковской системе в ЕС, хорошо, расскажите о разных «кейсах» кредитования, о сроках и страховках, и о процессе возмещения убытков в случае «риска» Давайте, очень интересно узнать больше о Германии, ну например о зарплатах чиновников, скажем в таможенной службе, ну и о акцизах и пощлинах. И еще о тарифах о ценах на электроэнергию и о самом принципе формирования цены, учитывая среднюю себестоимость одного квт 5 -7 евро центов. Вопросов ну очень много и расскажите о «Mindestlohngesetz», расскажите о системе налогообложения и т. п.

Ощад платит по депозитам в евро — 0.01% на 3 месяца и 0.05% - на 6 месяцев.

Вы наверное к нам их прошлого приехали…

У них вклади і ставки в національній грошовій одиниці. Відповідно у нас теж потрібно порівнювати відсотки по вкладах в наших грошах…

для евро — 0.01% по депозитам и 4−5% по кредитам.

для гривны - 7% по депозитам и 15−16% по кредитам

для российской «новой путинки» — 50% по депозитам и 80% по кредитам (шутка).

сравнивать ставки в разных валютах - бессмысленно.

Спасибо!

Но минимальная сумма для открытия такого счета начинается от 25 тысяч фунтов в Барклай и 50 тысяч в Лойдс. Ещё можно открыть счета в HSBC, однако на сайте они пишут что счёт они откроют только если иностранец является клиентом HSBC в другой стране, тоесть деньги уже вторичны.

Прочие банки Великобритании обычно не открывают счета человеку которые не имеет адреса проживания в самой Великобритании. И это правило работает не только в отношение иностранцев, но даже в отношении британцев выехавших в другую страну на долгий срок.

Но и это ещё не всё. Большая часть банков перед открытием счёта будет проверять кредитный рейтинг. И если у человека пришедшего в банк рейтинг отсутствует, а так же если он проживает по своему адресу менее трех лет — часть от этой большей части банков просто откажет в отрытии счёта.

Чуть лучше ситуация для жителей ЕС. Классические банки и строительные общества скорей всего им откажут из-за отсутствия адреса и кредитного рейтинга, но некоторые из новых финтехов могут открыть счёт. Самые известные это Револют и Monese.

Такая ситуация не только со счетами для физических лиц, но и со счетам для бизнеса: если у компани владельцы иностранцы то многие банки отка

Если кого-то тригерят ответы в публичных форумах или комментариях то могу им посоветовать лишь заказать себе такси до редакции и подъехать спросить журналистов лично

===я и без тебя хорошо знаю как и что и самое где происходит

Странно. Зачем ты спрашиваешь то что знаешь что и так знаешь без меня и без редакции?

Но я отвечал не лично тебе (обломайся), а для тех кому может быть интересно как открывать счёт зарубежом.

Полно людей которые думают что это вообще запрещено, куча народу думает что это архисложно (и тут они почти правы). Я уже разбирался с этим вопросом, пробовал открывать счета, «набил шишки». И, в отличии от тебя, делюсь тем что знаю с другими посетителями данной страницы.

====И в третьих статья от редакции, навсегда прекратит весь словесно — брехливый спич от доморощенных экспертов

Ну ты ж до сих пор тут пишешь — значит не прекратит.

Я пока прочитал фамилию раз пять матернулся! :-)

Печалька короче.

Бабла в мире столько, что аж припекает. Надо срочно давить инфляцию, чтобы она съела всю эту бумагу.

А то люди такие богатые стали, что не знаю куда деньги девать. Скоро будет дешевле не покупать обои, а сразу деньги клеить на стены. :-)

Вы что-то все вместе накидали в кучу. И кредиты и депозиты, и гривну и валюту.

Кредиты в гривне на «рынке» сейчас 10−15% годовых .

Если госпрограмма обещает 7% годовых, то кто тогда будет разницу компенсировать?

Але, враховуйте що в цій формулі є два перемінні значення:

1. Банки в договорах прописують «плаваючу» процентну ставку.

2. Держава може в любий час передумати платити відсотки за Вас. Не закласти в бюджет відповідну суму. І Ви остаєтеся сам на сам з банком…

Тобто, якщо держава відмінить цю програму, то це не проблема банка. Це Ваша проблема… Про це розповідав експерт Алексей Козирєв в одному з своїх відео. І цей ризик треба враховувати…

там такую программу запустили года полтора назад. и ипотеку дают под ставки около 5% .

в результате все ломанулись в москву — стоимость квартир выросла за год на 22% -https://realty.rbc.ru/news/602e64eb9a79478ddae2e3bb

т. е. на всей этой теме заработали застройщики.

— за цей період курc рубля виріс на ~20% - тобто фактично ніякого зростання не було.

у них не так давно появилась ипотека примерно под 5.5% годовых.

И сразу начался дикий рост цен на квартиры. говорят что перед новым годом были моменты когда они дорожали по паре раз в день… типа с утра было 8 миллионов рублей, в обеду 8.5 миллионов, к вечеру — 9 миллионов.

год назад двушка за МКАДом была 8 миллионов рублей сейчас — 15 миллионов.

Это все что нужно знать о курсе и «дешевой ипотеке».

— вище ви дали посилання на статтю про зростання цін на москальську нерухомість на 22%. Там порівняння «январь 2021 к январю 2020 году». Так ось в січні минулого року курс був 61−64 рубля. А потім стався обвал. В результаті ціни на житло в баксах не змінились, а в рублях «виросли». Ось і вся математика.

«год назад двушка за МКАДом была 8 миллионов рублей сейчас — 15 миллионов«

— майже 100% зростання?!

А раніше ви тут самі ж писали «стоимость квартир выросла за год на 22%».

Кому вірити? ;)

рост с 8 до 15 миллионов — это реальный кейс реального моего знакомого.

можете никому не верить — это ни на что не влияет

В зростання майже на 100% за МКАДом — повірю що це якась одна новобудова, яка вийшла на стадію готовності. Але по одному цьому кейсу некоректно робити висновок про увесь ринок.

Да, описанный Вами риски есть. И их нужно осознавать. И в принципе такие программы по-другому работать не могу.

Но вот что написал (а) Rumatha я так и не понял.

Економічні механізми намагаюся зрозуміти. Як людина яка не раз втрачала через знецінення грошей, маю свої параної з проводу інфляції, девальвації, банкопадів і т.д. Але як говорять, якщо у вас манія переслідування, ще ще не значить що вас ніхто не переслідує…

Я боюся економічних механізмів через які я уже втрачав, і більше не хочу втрачати. Але у мене немає параної типу «влада нас грабує»…

Поділити 15,9 трильйонів депозитів на 328,2 мільйони населення США — получається депозит 45703 бакса на кожного…

В Америці ризик інфляції і знецінення депозитів теж високий. Просто американці не пережили це на своїй шкурі як ми в 90х. І не бояться девальвації долара, як ми боїмося девальвації гривні…

Не может же быть все так просто — взять и напечатать бумаги столько сколько тебе нужно.

саша нухимото напечатал биткоины. даже бумаги не понадобилось.

И ведь поверили…

В українців 70 мільярдів баксів під матрасами по статистичних оцінках. І при цьому україні вірять в долар напевне більше ніж американці… Але з іншого боку, у нас великий держборг. Знецінення долара, зїсть і 70 мільярдів заначок, і держборг…