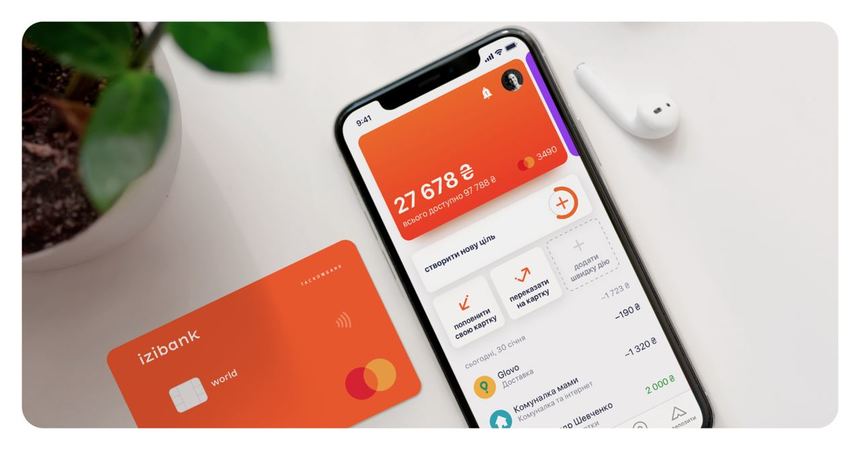

Група ТАС оголосила про вихід на український фінансовий ринок нового мобільного банку izibank, який планує конкурувати з monobank. Про це в інтерв'ю НВ повідомила засновниця проєкту Анна Тігіпко – дочка бізнесмена Сергія Тігіпка.

9 вересня 2020, 19:00

Конкурент для monobank. Дочка Тігіпка запустила мобільний банк

Що відомо про проєкт

Новий izibank працюватиме під ліцензією ТАСкомбанку і просуватиме формат «банк без банку», тобто без відділень. Проводити всі операції та отримувати послуги можна буде за допомогою смартфона.

За словами Тігіпко, у створення цього технологічного продукту вже інвестували $2 млн.

У перший рік роботи банку запланована емісія 250-300 тис. карток, 60% з яких засновники банку хочуть бачити активними.

Читайте також: 6 причин перевести свій рахунок ФОП в monobank і як це зробити

Успіхи українського мобільного банкінгу

- Перший в Україні мобільний банк monobank вийшов на ринок в листопаді 2017 року. Зараз у monobank понад 1,3 млн клієнтів — користувачів, в яких є активний гривневий рахунок у банку.

- У 2019 monobank запустив свій проєкт мобільного банкінгу в Великобританії — Koto.

- За підсумками 2019 року Україна посідає 4-е місце за кількістю NFC-транзакцій в європейському платіжному просторі.

Нагадаємо

- У жовтні 2019 року в режимі бета почав працювати новий мобільний банк sportbank, орієнтований на людей, захоплених активним способом життя, і спортивних уболівальників.

- Ключова особливість мобільного банку: взаємодія з клієнтами через мобільний додаток. Банк працює без відділень, а всі звичні і необхідні дії можна здійснювати прямо в смартфоні.

Джерело:

Мінфін

Коментарі - 103