Як інвестори Grayscale Trust втратили 70% при зростанні ефіру на 350%

Американські інвестори намагалися інвестувати в крипту звичними для себе способами — «через брокера», і в результаті зазнали суттєвих збитків — незважаючи на вибухове зростання самих криптовалют. Колишній аудитор KPMG та консультант McKinsey Павло Комаровський розповів редакції The Bell, чому так сталося.

Grayscale на 2022 рік вважався одним із найбільших керуючих цифровими активами у світі. На початок березня 2022 року під його управлінням знаходилося активів еквівалентом понад $33 млрд. Grayscale також є одним із найбільших інституційних власників ETH та BTC. Крім цього, компанія має ще декілька криптовалютних інвестиційних трастів, включаючи Ethereum Classic Trust, Litecoin Trust та Bitcoin Cash Trust. Тому історія її клієнтів багато в чому є повчальною.

Що трапилося

У середині 2020 року, коли стало зрозуміло, що фінансовий кінець світу через коронавірус відкладається, котирування криптовалют бадьоро поповзли вгору. Для тих американських інвесторів, хто теж хотів «зробити ікси», але не хотів морочитися з каламутними криптобіржами та незрозумілими криптогаманцями, тоді існувала чудова можливість вкластися в крипту через офіційно допущені до торгів фонди від Grayscale Investments.

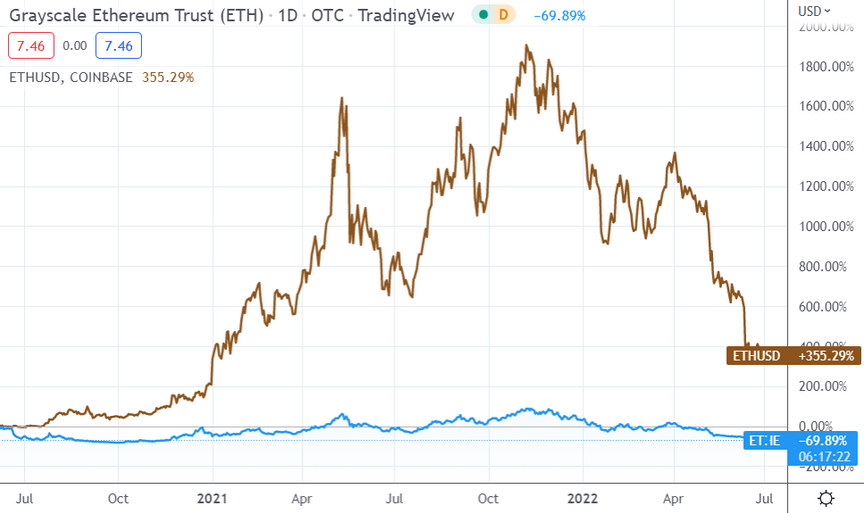

Момент для «пасивного» додавання ударної дози ефіріуму до портфелю тоді справді виявився чудовим: із 5 червня 2020 року до теперішнього часу монета подорожчала (навіть з урахуванням криптозаморозків останніх місяців, що настали) аж у 4,5 рази. Щоправда, ціна фонду ETHE за цей період чомусь зменшилася на 70%.

Як пасивний фонд на ефір примудрився принести своїм інвесторам настільки огидний результат при настільки шикарній динаміці базового активу? Як видно на картинці, на піку у листопаді 2021 року ціна ефіру перевищувала стартову точку у 20 разів.

Якщо вам теж незрозумілий цей механізм перетворення прибутку на збиток, то давайте спробуємо розібратися разом.

Читайте також:Що робити, якщо криптобіржа заблокувала транзакцію чи рахунок

Передісторія: як з'явилися фонди Grayscale

Бажання побалуватись криптою в інвесторів на традиційних фінансових ринках є вже давно. Але довіряти свої гроші криптобіржам готові далеко не всі, не кажучи вже про заведення власного криптогаманця. Багато інвесторів хотіли б долучитися до світлого шифропанківського майбутнього по-старому: телефонуєш до свого звичного брокера, впевненим голосом кажеш «купи біткоїн!» і чекаєш на ікси.

На жаль, SEC, американський регулятор із цінних паперів, із великою підозрою дивиться на ідею випуску на біржу справжніх криптофондів. Синтетичний ETF на біткоїн на базі ф'ючерсів (BITO), і то з'явився на біржі США лише з кінця 2021 року, а появі ETF на крипту з повноцінною фізичною реплікацією SEC успішно чинить опір досі.

При цьому хлопці з Grayscale Investments примудрилися викотити аж у 2015 році біткоїн-фонд GBTC, який цілком легально вже тоді можна було купити через традиційного брокера. «Це така ж штука, як звичні вам ETF на золото, всередині яких лежать справжні фізичні злитки!», — переконував інвесторів Баррі Сілберт, який вигадав Bitcoin Investment Trust.

Як же Сілберту вдалося протягнути на біржу криптофонд через суворе американське регулювання? Та ніяк: насправді Grayscale Bitcoin Trust ніколи й не обертався на справжній біржі. Слідкуйте за руками: GBTC спочатку з'явився як закритий приватний інвестиційний фонд для акредитованих інвесторів-товстосумів, які готові закинути в нього мінімум $50 тис.

Але в умовах фонду був один важливий нюанс: через 6 місяців після первісного придбання паїв фонду безпосередньо у Grayscale, будь-який інвестор міг продати їх на спеціальному позабіржовому ринку (вже без будь-яких обмежень за обсягом), що саме дозволило уникнути чіпких регуляторських лап SEC. При цьому, незважаючи на обіг лише на позабіржовому ринку, Grayscale Bitcoin Trust цілком можна купувати навіть на американських пенсійних 401(k) рахунках.

GBTC був першою пташечкою, а потім Grayscale настрогали ще пару десятків криптофондів аналогічної конструкції, у тому числі й ефірний фонд ETHE, графік якого нас так спантеличив. До 2021 року Grayscale зібрали до подібних фондів із ринку вже $20 млрд.

Ще б пак, адже ніхто інший не надавав можливості закупитися криптою через традиційного брокера. Отже, за свої цінні послуги з пасивної купівлі крипти Grayscale бере зі своїх інвесторів нескромні 2−2,5% річних — приблизно стільки ж, скільки заряджають топові активні хедж-фонди.

Читайте також:Крипторинок падає: топ-5 токенів, які зростатимуть

Чому не всі фонди однаково корисні

Ви повинні пам'ятати про важливість механізмів арбітражу. Якщо на ринку торгується якийсь інструмент-обгортка, який покликаний точно відстежувати вартість іншого активу, то йому недостатньо просто «мати в собі» цей актив. Ринкова ціна на обгортку нормально відстежуватиме ціну базового активу не автоматично, а лише за умови наявності всіх умов для швидкого та ефективного арбітражу.

Цим, до речі, чудові фонди ETF, що завоювали фінансовий світ: там ідея високоефективного арбітражу закладена на рівні самої конструкції — тож біржові ціни таких фондів, як правило, дуже точно йдуть за динамікою базових активів усередині них.

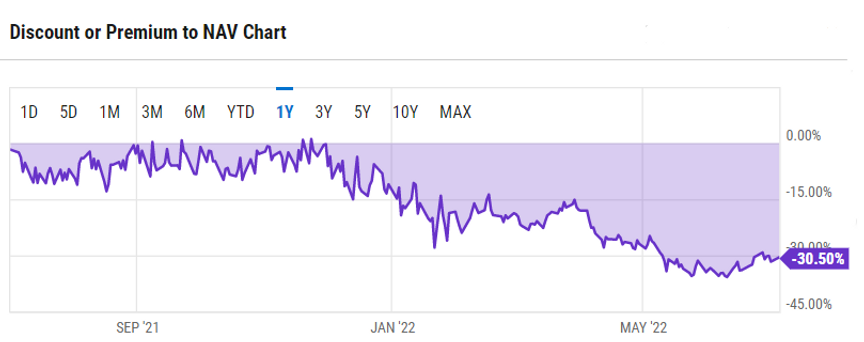

У фондів Grayscale справи з арбітражем йдуть просто з рук геть погано. Ви, мабуть, думаєте: «Яке відхилення могло з'явитися? Відсотків п'ять?» Ха! Як вам розбіжність між ціною на фонд та справедливою вартістю активів усередині нього в десять разів?

YCharts: Динаміка премії/дисконту фонду ETHE щодо вартості запасів ефіру, що знаходяться всередині нього

Чому так сталося? У 2020 році крипта почала швидко зростати, всі хотіли в неї вкластися — тож попит на фонди Grayscale сильно зріс, що потягнуло за собою їх котирування. Якби йшлося про ETF, то маркетмейкер у цій ситуації просто швидко навипускав би нових паїв фонду та вирівняв би баланс попиту та пропозиції, а разом із ним — і ціну.

Але у фондів Grayscale Trust такий маневр неможливий: адже тут у справу вступає шестимісячний Lock-Up Period між випуском нових паїв закритого фонду для акредитованих інвесторів та їхньою «розморозкою» для продажу на позабіржовому ринку. Тож говорити про безризиковий арбітраж тут не доводиться: адже вкласти свої гроші у випуск нових паїв треба зараз, а яка буде на ринку премія за півроку (і чи буде взагалі) — це ще велике питання.

Власне, у 2022 році так і сталося: крипта стала стійко падати, дрібним інвесторам раптом різко закортіло продати свої криптофонди — і жирна премія фондів Grayscale до вартості крипти, що лежить усередині, перетворилася на не менш жирний дисконт.

YCharts: Бичача премія ETHE плавно перейшла у 2022 році у ведмежу знижку

Тут і криється розгадка, чому інвестори, що вклалися в ефір через ETHE у червні 2020 року, на даний момент сумно спостерігають на рахунку збиток -70%, тоді як сам ефір за цей період дав +350%. Все просто: так справді може статися, якщо купити щось за ціною в 10 разів вище за справедливу, а потім продати через пару років зі знижкою в 30% до поточної вартості.

Фонд Grayscale Ethereum Trust, який я взяв для ілюстрації, зазнав найдикіших стрибків премії/дисконту, але й у інших фондів ця проблема була (хоч і в менш вираженому вигляді): фонд на біткоїн GBTC перейшов від премії +50−70% у 2018 року до поточного дисконту у вигляді -30%.

Читайте також: Питання на «мільйон»: коли закінчиться падіння фінансових ринків

Що буде далі та короткі висновки

Сам Grayscale, безумовно, проблему визнає: у 2021 році вони оголосили про плани перетворити свій флагманський фонд GBTC із закритого приватного фонду на справжній ETF, що дозволить запустити коректно працюючий механізм арбітражу та нормалізувати ціни.

Тільки ось SEC усі ці плани байдужі: вони, як і раніше, завзято пручаються будь-яким спробам затягнути на американську біржу «справжній» фонд на крипту з фізичною реплікацією. Тож заявка Grayscale на створення ETF була днями відхилена SEC, а керівництво компанії навіть заявило, що вони збираються позиватися до регулятора з приводу цієї несправедливості.

Декілька коротких висновків наостанок:

- Як казав ще Баффет: «Ніколи не інвестуй у те, чого ти не розумієш». Навіть «пасивні індексні фонди», які невинно виглядають, на перевірку можуть виявитися дивовижною вундервафлею, яка поводиться зовсім не так, як ви очікували.

- При купівлі/продажі будь-яких фондів потрібно обов'язково перевіряти, яким чином їхня поточна ціна співвідноситься з вартістю чистих активів усередині них.

- Думаю, проникнення крипти на традиційні фінансові ринки в майбутньому все ж таки є неминучим. Але якщо вже ви вирішили «підтримати» шифропанківські ідеали — то, можливо, варто все ж таки замислитися про те, щоб зробити це самостійно через некастодіальний гаманець (нагадую мантру «not your keys, not your coins»).

Коментарі - 2