Вже за тиждень знову збиратиметься Монетарний комітет НБУ, який має вирішити подальший рівень облікової ставки та дохідності інших інструментів. Тому зараз банки неохоче переглядають свої депозитні пропозиції. Які умови розміщення вкладів пропонують приватним клієнтам банки з депозитними портфелями понад 2 млрд грн — у свіжому огляді «Мінфіну».

26 лютого 2025, 14:30

Депозити продовжують зростати: банкіри розповіли, в якій валюті краще тримати заощадження

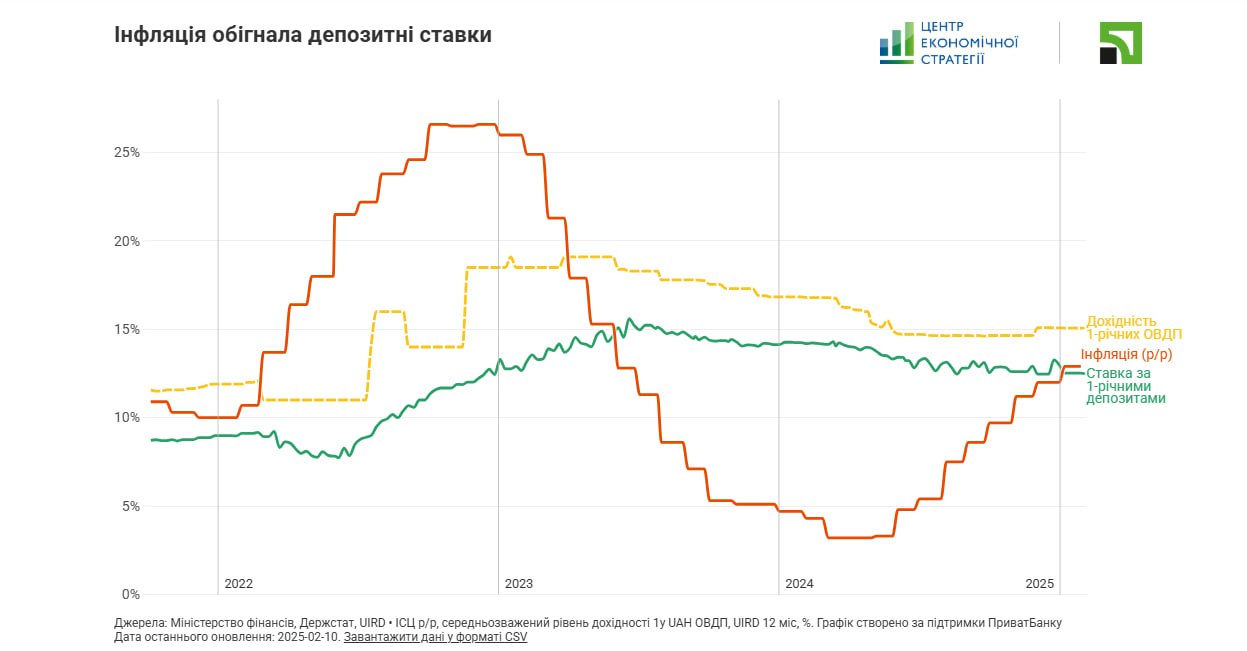

Інфляція вже випереджає дохідність депозитів. За підсумками січня, зростання споживчих цін у річному вимірі склало 12,9%. Водночас Український індекс ставок за депозитами фізичних осіб строком на 1 рік станом на 25 лютого склав 12,55 річних.

В окремих банках все ще можна знайти дохідніші пропозиції. До того ж в умовах чинних обмежень у населення фактично залишилися дві реальні можливості для вкладень — депозити та ОВДП.

Саме тому вклади населення в банках продовжують зростати, хоча й дуже помірно.

.jpg)

У січні накопичення у гривні збільшились на 202,9 млн (плюс 0,026%). Водночас вклади населення у ВКВ (у гривневому еквіваленті) за місяць збільшились на 0,5% (плюс 2,01 млрд грн).

В якій валюті заощаджують українці

Ми спитали банкірів, якій іноземній валюті надають перевагу вкладники. Майже всі відповіли, що основною валютою для депозитів залишається долар США, друге місце тримає євро. І серйозних зрушень, які б могли змінити цю тенденцію, поки що не спостерігається.

Директор департаменту роздрібних клієнтів Кредобанку Олександр Супрунович вважає це, радше, традицією, яка може бути пов’язана з історичною стабільністю долара та його впливом на світову економіку. Але є й інші причини.

«Відсоткові ставки за вкладами у доларах США на ринку коливаються від 0,01% до 2,00%, залежно від банку та умов вкладу, а ставки в євро зазвичай нижчі, що може впливати на вибір валют для заощадження. Тому сьогодні Кредобанк не спостерігає тенденції щодо змін у валютах розміщення вкладів (у цих двох валютах)», — розповідає Олександр Супрунович.

За його словами, на вклади в євро припадає 5%, на долар США — 33% від загального обсягу портфелю вкладів банку.

Про перевагу доларових вкладів над заощадженнями в євро каже і начальник відділу роботи з фізичними особами Головного управління бізнесу Правекс Банку Олег Заяць. «Як і раніше, валюта в Правекс Банку залишається стабільною з акцентом на доларі. Однак, навіть якщо курс долара щодо євро чи навпаки змінюється, суспільство, зазвичай, не реагує на незначні коливання», — уточнює він.

В Акордбанку депозити в доларах коливаються в межах 20−25% у структурі депозитного портфеля банку, в євро — всього 2−3% усіх депозитів. Майже аналогічний розподіл спостерігають і в Ощадбанку: на доларові вклади припадає 26%, на євро — 3%. У ПУМБ, повідомив директор департаменту карткових та пасивних продуктів роздрібного бізнесу банку Дмитро Коваль, на початок року депозитний портфель (без урахування поточних рахунків) мав таку структуру: частка доларових вкладів трохи більше чверті, на євро припадає понад 5%.

«За підсумками останнього кварталу (грудень 2024-лютий 2025), структура валютних депозитів у Universal Bank: 28,5% вкладень припадає на долар США, 8,5% - частка у євро. Попит на обидві валюти залишається збалансованим», — пояснює директор департаменту продуктів роздрібного бізнесу та транзакційного банкінгу, член Правління Універсал Банку Андрій Звізло.

.jpg)

Сергій Гнезділов, начальник департаменту по роботі на міжнародних ринках та грошового обігу Радабанку, також говорить про аналогічне співвідношення вкладів в доларах і євро. Водночас він говорить про тенденцію до зростання популярності євро, адже ще декілька років тому співвідношення складало 10:1.

Начальник управління депозитних продуктів банку Ірина Стрепетова розповідає, що динаміка останніх місяців свідчить про певне зростання частки євро в депозитному портфелі. «Водночас долар США традиційно залишається основною резервною валютою та домінує у структурі валютних заощаджень», — додає вона.

Про тенденцію до незначного збільшення долі накопичень у євро останніми роками в ОТП Банку розповів «Мінфіну» керівник проєктів управління продажів роздрібного бізнесу банку Максим Гончарук. Хоча у депозитному портфелі фінустанови накопичення у доларах США становлять майже 80% портфелю.

Певне зростання популярності євро щодо долара побачили й у ПУМБ. «Це, ймовірно, пов’язано з великою кількістю українських мігрантів у єврозоні. Однак долар залишається найпоширенішою іноземною валютою серед українців. За останній період частка євро в депозитному портфелі збільшилася на 1% - із 4% до 5%», — каже Дмитро Коваль.

Які валюти можна придбати ще

Здебільшого валютні депозитні пропозиції обмежені доларом і євро.

«Відсутній як попит на депозитні продукти в інших валютах, так і практично відсутні дохідні інструменти розміщення коштів в інших валютах», — пояснює Микола Войтків, директор департаменту ризик-менеджменту Акордбанку.

Водночас банкіри кажуть, що ретельно «моніторять» ринок, та у разі зростання попиту на окремі валюти готові будуть додати їх до пропозицій. Зокрема, готові до цього в Глобус Банку, Райффі. Аналізують ринкові тренди, але поки що не планують розширення лінійки іноземних валют для депозитних програм в Універсал Банку, каже Андрій Звізло. Не планують додавати інші валюти на купівлю онлайн й в ОТП, каже Максим Гончарук.

У Сенс Банку, каже Ірина Стрепетова, виникають запити на інші валюти, ніж долари та євро. «Ми маємо всі можливості для їх придбання через МВРУ у відділеннях банку. Таким чином, наші клієнти можуть отримати доступ до необхідної валюти, за потреби», — пояснює вона.

Єдиними банком серед опитаних, хто пропонує можливість придбати онлайн та розмістити на вклад іншу валюту, ніж євро та долар, є Кредобанк. За словами Олександра Супруновича, банк пропонує на купівлю та розміщення польський злотий під 2% на 4 місяці. «Це також, на наш погляд, варто уваги для заощаджень», — додав банкір.

У якій валюті тримати заощадження

Універсальна порада від всіх банкірів — диверсифікувати заощадження. Втім, небагато з них хочуть називати відсоткове розподілення у портфелі.

«Вклади у валютні депозити залежать від потреб клієнтів, а також від їхніх планів щодо використання коштів», — каже Сергій Анніков із Райффайзен Банку та додає, що банк щомісяця проводить акції із залучення валютних депозитів із підвищеними ставками, щоб заохотити клієнтів.

«Для досягнення фінансового комфорту доцільно поділити депозит на рівні частини: гривня, долар, євро. Однак при виборі валюти варто орієнтуватися на кінцеву мету. Скажімо, для покупки авто чи нерухомості краще накопичувати доларовий капітал, а для подорожей Європою чи оплати навчання дітей у європейських ВУЗах — інвестувати в євро.

Проте вдале фінансове рішення має забезпечувати захист від валютних коливань. Тож досягати фінансову стабільність вигідно, зберігаючи кошти у всіх трьох валютах — гривні, доларі та євро", — радить Олег Заяць з Правекс Банку.

На думку Олександра Супруновича з Кредобанку, на долар США можна відвести 30−40%, якщо використовувати накопичені кошти для розрахунків у міжнародній торгівлі. За такими вкладами вигідніші ставки для довгострокових вкладів, менші ризики девальвації, порівнюючи з іншими валютами.

«На євро — 10−20%. Такі вклади вигідні, коли є витрати або фінансові цілі, пов’язані з ЄС. Польський злотий — 5- 10%, якщо плануєте витрати чи інвестиції в Польщі - навчання, робота, покупки», — пояснює банкір та додає: для збереження позиції гривні на українському ринку варто заощаджувати кошти і в національній валюті.

На думку Миколи Войтківа з Акордбанку, оптимальна пропорція у валютному кошику за депозитними вкладами — 50% - долари США, 50% - в євро.

Сергій Гнезділов із Радабанку радить частину заощаджень тримати у доларах США, другу — в євро.

«Пропорції частин — на розсуд вкладника, оскільки це залежить від поточного курсу EUR/USD. Можна купити й іншу валюту (наприклад, фунт стерлінгів, польський злотий, чеська крона та інші). Але треба розуміти, навіщо вона вам, перспективи її курсу щодо долара США та євро, і те, що зберігатимете ви її вдома або в депозитарній скриньці (тобто не отримуючи хоч якихось відсотків)», — додає він.

Інший варіант, який, на його думку, може обрати клієнт, — депозиті в золоті. Втім, така пропозиція можє бути актуальною для тих клієнтів, у кого є заощадження понад 1−2 млн грн, припускає Сергій Гнезділов.

«Ми рекомендуємо клієнтам розподіляти заощадження між різними валютами та депозитними продуктами, з огляду на свої фінансові цілі та рівень ризику:

- Частина коштів у гривні - для отримання вищої дохідності за рахунок привабливіших відсоткових ставок.

- Частина у валюті (долар США, євро) — для зниження валютних ризиків та збереження вартості активів.

- Розподіл між строковими вкладами та вкладами на вимогу — це забезпечить як стабільний дохід, так і доступність коштів у разі потреби", — каже Ірина Стрепетова з Сенс Банку.

«Дохідність валютних вкладів є дуже незначною: наприклад, середня дохідність вкладів у доларах не перевищує 1,3−1,5% річних, а в євро — в середньому 1% річних. Тобто відсотки за такими депозитами не покривають інфляцію цих валют. Інакше кажучи, заробити на валютних вкладах майже неможливо, це, у кращому випадку, варто сприймати, як „сейф“ для зберігання коштів», — нагадує Дмитро Замотаєв із Глобус Банку.

На його думку, зараз набагато вигідніше не розміщувати валюту на депозитах (особливо, коли йдеться про невеликі суми в еквіваленті $500−1 000), а вийти на готівковий ринок та придбати готівку за «вільну» гривню. «Саме це відбувалося наприкінці минулого року, коли очікувано різко зросли бюджетні видатки, а громадяни конвертували отриману „надлишкову“ гривню у готівкову валюту», — пояснює банкір.

«Окрім вкладання коштів у валюту, я б все ж таки порадив громадянам у березні-квітні звернути увагу на гривневі вклади, особливо — строком від 1 року, адже на такі вклади вже спостерігаються найвищі відсоткові ставки (в середньому 14% річних, а максимально вони досягають 15,5%). У разі зниження інфляції, з огляду на податки, громадяни можуть отримати до 4% пасивного прибутку», — вважає Дмитро Замотаєв.

Погоджується з ним Максим Гончарук із ОТП Банку.

«Депозити в іноземній валюті можна розглядати, як інструмент збереження коштів, рівень відсоткових ставок за ними є незначним і знижуватиметься надалі. Якщо клієнта цікавить отримання доходу, то тут варто замислитись про розміщення коштів у національній валюті», — резюмує банкір.

«Перед вибором валюти депозиту варто врахувати можливі майбутні витрати — якщо плануються розрахунки в євро або доларах, доцільно надавати перевагу відповідній валюті, щоб уникнути втрат на конвертаціях. Якщо ж витрати не прив’язані до конкретної валюти, класичний підхід передбачає диверсифікацію заощаджень у рівних частках між гривнею, доларом та євро», — радить Дмитро Коваль з ПУМБ.

Як великі банки змінювали ставки

Таскомбанк підвищив ставки за всіма строковими вкладами у нацвалюті. До ставок вкладів на 9 місяців та рік банк додав 0,25 в.п., на 3 місяці — 1 в.п., на пів року — плюс 1,25 в.п. За вкладами на 6 місяців банк зараз платить найбільше — 15,5% річних. Найменше — за вкладами на 9 місяців (14,75% річних).

Альянс Банк зменшив дохідність коротких та середніх вкладів у гривні. Ставку за вкладами на 3 місяці знижено на 0,1 в.п. — до 14,1% річних, на пів року — на 0,05 в.п. — до 14,15%. Найвищу дохідність банк наразі пропонує за вкладами на 9 місяців —14,75% річних.

Три банки коригували дохідність вкладів у доларі та євро.

Альянс Банк збільшив на 0,05 в.п. — до 1,35% річних — дохідність вкладів на 9 місяців у доларі. За річними вкладами у доларі банк платить найбільше — 2% річних, найменше — за 3-місячними вкладами (0,75% річних).

Інші два банки ставки у ВКВ знижували.

Укрсиббанк «підрізав» дохідність коротких та середніх вкладів у євро на 0,2 в.п і зараз пропонує за ними лише 0,3% річних.

На стільки ж знизив дохідність єврових вкладів на 9 та 12 місяців Укрексімбанк. Ставки за цими строковими депозитами після змін складають 0,5% річних. За 3-місячними та піврічними вкладами банк пропонує 0,4% річних.

У доларі банк зменшив ставки за довшими вкладами на 0,1 в.п. і тепер платить 0,75% річних за депозитами на 9 та 12 місяців. Найнижча ставка — за піврічними вкладами — 0,6% річних.

Каталог «Мінфіну» — найкращий спосіб підібрати оптимальний депозит та отримати БОНУС до ставки!

Максимальні ставки за гривневими депозитами

| Банк | 12 місяців | 9 місяців | 6 місяців | 3 місяці | Безстроковий | |||||

| Ставка | .png) .png) |

Ставка | |

Ставка | |

Ставка | |

Ставка | |

|

| А-Банк | 15,85% | - | - | - | 15,75% | - | 15,00% | - | 0,01% | - |

| Ідея Банк | 15,67% | - | 15,25% | - | 15,00% | - | - | - | - | - |

| Банк Львів* | 15,50% | - | 15,00% | - | 14,75% | - | 16,50% | - | 5,00% | - |

| Універсал Банк | 15,50% | - | - | - | 15,20% | - | 15,00% | - | - | - |

monobank.png) |

15,50% | - | 15,40% | - | 15,20% | - | 15,00% | - | - | - |

| КомінБанк* | 15,00% | - | 14,50% | - | 14,50% | - | 14,00% | - | - | - |

| МТБ Банк | 15,00% | - | 14,90% | - | 14,80% | - | 14,50% | - | - | - |

| Таскомбанк | 15,00% | 0,25% |

14,75% | 0,25% |

15,50% | 1,25% |

15,00% | 1,00% |

4,00% | - |

| Глобус* |

15,00% | - | 15,50% | - | 14,50% | - | 12,00% | - | - | - |

| Радабанк * | 15,00% | - | 15,00% | - | 16,50% | - | 16,00% | - | - | - |

| Альянс Банк | 14,50% | - | 14,75% | - | 14,15% | 0,05% |

14,10% | 0,10% |

6,00% | - |

| Акордбанк | 14,00% | - | - | - | 15,50% | - | 15,75% | - | 5,00% | - |

| Прокредит Банк* | 13,00% | - | - | - | 15,00% | - | 15,00% | - | 5,00% | - |

| ПУМБ | 13,00% | - | 13,00% | - | 13,00% | - | 13,00% | - | - | - |

| Восток Банк | 12,50% | - | - | - | 13,00% | - | 14,00% | - | - | - |

| Укргазбанк | 12,25% | - | 12,25% | - | 11,25% | - | 11,25% | - | - | - |

| Кредит Дніпро Банк | 12,00% | - | - | - | 14,50% | - | 14,00% | - | - | - |

| Ощадбанк | 11,75% | - | - | - | 12,50% | - | - | - | - | - |

| Сенс Банк* | 11,75% | - | - | - | 11,75% | - | 11,50% | - | 4,00% | - |

| Укрексімбанк* | 11,75% | - | 11,75% | - | 11,20% | - | 12,05% | - | - | - |

| Кредобанк | 11,50% | - | - | - | 12,50% | - | - | - | - | - |

| Правекс Банк | 11,50% | - | 13,00% | - | 13,00% | - | 14,00% | - | - | - |

| Креді Агриколь Банк | 10,50% | - | - | - | 11,00% | - | 10,00% | - | 1,00% | - |

| Приватбанк | 10,00% | - | 9,00% | - | 9,00% | - | 2,50% | - | 2,50% | - |

| ОТП Банк | 6,50% | - | 6,50% | - | 10,00% | - | 9,29% | - | 3,00% | - |

| Райффайзен Банк | 6,50% | - | - | - | 6,50% | - | 5,50% | - | - | - |

| Південний | - | - | - | - | 14,50% | - | 14,25% | - | 3,00% | - |

| Укрсиббанк | - | - | - | - | 9,50% | - | 9,00% | - | - | - |

У таблиці зазначені максимальні ставки за депозитними програмами 28 банків із дотриманням наступних умов: валюта, термін і «несоціальність». Банки відранжовані за величиною ставки за вкладом на 12 місяців — від більшої до меншої. Дані за 11.02.2025−24.02.2025.

* Терміни розміщення депозитів у КомінБанк: на 12 місяців — від 12 міс. до 18 міс., на 9 місяців — від 6 міс. до 12 міс., на 6 місяців — від 6 міс. до 12 міс., на 3 місяці — від 3 міс. до 6 міс.

Терміни розміщення в банку Львів: 3 місяці- 93 дні, 12 місяців — 367 днів,

Укрексімбанк, Прокредит: 3 місяці- 93 дні

Терміни розміщення в Сенс Банк: 3 місяці — 99 днів, 12 місяців — 372 дні

Терміни розміщення депозитів у банку Глобус: 3 міс — від 93 днів, 6 міс — від 184 днів, 9 міс — від 275 днів, на 12 міс — від 366 днів

** Банк приймає вклади на суму від 50 тисяч гривень.

— Банк-переможець премії FinAwards 2024

Долар США

Програма БОНУС до депозитів

Оформіть вклад через «Мінфін» в одному з цих банків:

Глобус, Кредитвест Банк, Кліринговий Дім.

Оберіть банк та отримайте бонус!

Максимальні ставки за доларовими депозитами

| Банк | 12 місяців | 9 місяців | 6 місяців | 3 місяці | Безстроковий | |||||

| Ставка | |

Ставка | |

Ставка | |

Ставка | |

Ставка | |

|

| Акордбанк | 3,00% | - | - | - | 2,50% | - | 2,25% | - | 0,10% | - |

| Банк Львів* | 2,50% | - | 2,25% | - | 2,25% | - | 1,75% | - | 0,01% | - |

| Таскомбанк | 2,50% | - | 2,25% | - | 2,00% | - | 1,75% | - | - | - |

| Радабанк * | 2,50% | - | 2,50% | - | 2,50% | - | 2,25% | - | - | - |

| Універсал Банк | 2,10% | - | - | - | 1,60% | - | 0,10% | - | - | - |

| monobank | 2,10% | - | 1,90% | - | 1,60% | - | 0,10% | - | - | - |

| Альянс Банк | 2,00% | - | 1,35% | 0,05% |

0,75% | - | 0,75% | - | 0,20% | - |

| Глобус* | 2,00% | - | 1,50% | - | 1,00% | - | 0,50% | - | - | - |

| 1,75% | - | - | - | 1,50% | - | 0,80% | - | - | - | |

| МТБ Банк | 1,55% | - | 1,50% | - | 1,45% | - | 1,30% | - | - | - |

| Восток Банк | 1,50% | - | - | - | 1,00% | - | 0,10% | - | - | - |

| КомінБанк* | 1,50% | - | 1,10% | - | 1,10% | - | 0,35% | - | - | - |

| Сенс Банк* | 1,50% | - | - | - | 1,25% | - | 1,00% | - | 0,01% | - |

| 1,00% | - | - | - | 0,75% | - | 0,50% | - | 0,01% | - | |

| ПУМБ | 1,00% | - | 0,80% | - | 0,60% | - | 0,50% | - | - | - |

| Укргазбанк | 1,00% | - | 1,00% | - | 0,15% | - | 0,15% | - | - | - |

| Прокредит Банк* | 0,80% | - | - | - | 1,00% | - | 1,00% | - | 0,01% | - |

| Укрексімбанк* | 0,75% | 0,10% |

0,75% | 0,10% |

0,60% | - | 0,70% | - | - | - |

| Ідея Банк | 0,50% | - | 0,50% | - | 0,50% | - | - | - | - | - |

| Кредобанк | 0,50% | - | - | - | 0,50% | - | 0,01% | - | - | - |

| Ощадбанк | 0,40% | - | - | - | 0,30% | - | - | - | - | - |

| А-Банк | 0,10% | - | - | - | 0,10% | - | 0,01% | - | 0,01% | - |

| ОТП Банк | 0,01% | - | 0,01% | - | 1,25% | - | 1,25% | - | 0,01% | - |

| Правекс Банк | 0,01% | - | 0,01% | - | 0,01% | - | 1,00% | - | 0,01% | - |

| Приватбанк | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - |

| Райффайзен Банк | 0,01% | - | - | - | 0,01% | - | 0,01% | - | - | - |

| Південний | - | - | - | - | 1,75% | - | 1,50% | - | - | - |

| Укрсиббанк | - | - | - | - | 1,50% | - | 1,50% | - | - | - |

У таблиці зазначені максимальні ставки за депозитними програмами 28 банків із дотриманням наступних умов: валюта, термін і «несоціальність». Банки відранжовані за величиною ставки за вкладом на 12 місяців — від більшої до меншої. Дані за 11.02.2025−24.02.2025.

* Терміни розміщення депозитів у КомінБанк: на 12 місяців — від 12 міс. до 18 міс., на 9 місяців — від 6 міс. до 12 міс., на 6 місяців — від 6 міс. до 12 міс., на 3 місяці — від 3 міс. до 6 міс.

Терміни розміщення в банку Львів: 3 місяці- 93 дні, 12 місяців — 367 днів,

Укрексімбанк, Прокредит: 3 місяці- 93 дні

Терміни розміщення в Сенс Банк: 3 місяці — 99 днів, 12 місяців — 372 дні

Терміни розміщення депозитів у банку Глобус: 3 міс — від 93 днів, 6 міс — від 184 днів, 9 міс — від 275 днів, на 12 міс — від 366 днів

Євро

Максимальні ставки за євровкладами

| Банк | 12 місяців | 9 місяців | 6 місяців | 3 місяці | Безстроковий | |||||

| Ставка | |

Ставка | |

Ставка | |

Ставка | |

Ставка | |

|

| Акордбанк | 2,00% | - | - | - | 1,50% | - | 1,25% | - | 0,10% | - |

| Банк Львів* | 1,75% | - | 1,25% | - | 1,25% | - | 0,75% | - | 0,01% | - |

| Універсал Банк | 1,60% | - | - | - | 1,10% | - | 0,10% | - | - | - |

| monobank | 1,60% | - | 1,40% | - | 1,10% | - | 0,10% | - | - | - |

| Таскомбанк | 1,50% | - | 1,25% | - | 1,00% | - | 0,45% | - | - | - |

| Глобус* | 1,50% | - | 1,00% | - | 0,50% | - | 0,50% | - | - | - |

| Радабанк * | 1,40% | - | 1,40% | - | 1,75% | - | 1,50% | - | - | - |

| Альянс Банк | 1,00% | - | 1,00% | - | 0,50% | - | 0,50% | - | 0,20% | - |

| МТБ Банк | 1,00% | - | 0,90% | - | 0,80% | - | 0,65% | - | - | - |

| Восток Банк | 0,50% | - | - | - | 0,50% | - | 0,10% | - | - | - |

| Креді Агриколь Банк | 0,50% | - | - | - | 0,30% | - | 0,20% | - | - | - |

| ПУМБ | 0,50% | - | 0,50% | - | 0,50% | - | 0,50% | - | - | - |

| Укрексімбанк* | 0,50% | 0,20% |

0,50% | 0,20% |

0,40% | - | 0,40% | - | - | - |

| Ідея Банк | 0,40% | - | 0,40% | - | 0,40% | - | - | - | - | - |

| КомінБанк* | 0,25% | - | 0,20% | - | 0,20% | - | 0,10% | - | - | - |

| Кредобанк | 0,20% | - | - | - | 0,20% | - | - | - | - | - |

| Ощадбанк | 0,20% | - | - | - | 0,15% | - | - | - | - | - |

| А-Банк | 0,10% | - | - | - | 0,10% | - | 0,01% | - | 0,01% | - |

| Прокредит Банк* | 0,10% | - | - | - | 0,20% | - | 0,20% | - | 0,01% | - |

| Кредит Дніпро Банк | 0,01% | - | - | - | 0,40% | - | 0,40% | - | - | - |

| ОТП Банк | 0,01% | - | 0,01% | - | 0,25% | - | 0,25% | - | 0,01% | - |

| Правекс Банк | 0,01% | - | 0,01% | - | 0,01% | - | 0,50% | - | 0,01% | - |

| Приватбанк | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - |

| Райффайзен Банк | 0,01% | - | - | - | 0,01% | - | 0,01% | - | - | - |

| Сенс Банк* | 0,01% | - | - | - | 0,01% | - | 0,01% | - | 0,01% | - |

| Укргазбанк | 0,01% | - | 0,01% | - | 0,01% | - | 0,01% | - | - | - |

| Південний | - | - | - | - | 1,00% | - | 0,75% | - | - | - |

| Укрсиббанк | - | - | - | - | 0,30% | 0,20% |

0,30% | 0,20% |

- | - |

У таблиці зазначені максимальні ставки за депозитними програмами 28 банків із дотриманням наступних умов: валюта, термін і «несоціальність». Банки відранжовані за величиною ставки за вкладом на 12 місяців — від більшої до меншої. Дані за 11.02.2025−24.02.2025.

* Терміни розміщення депозитів у КомінБанк: на 12 місяців — від 12 міс. до 18 міс., на 9 місяців — від 6 міс. до 12 міс., на 6 місяців — від 6 міс. до 12 міс., на 3 місяці — від 3 міс. до 6 міс.

Терміни розміщення в банку Львів: 3 місяці- 93 дні, 12 місяців — 367 днів,

Укрексімбанк, Прокредит: 3 місяці- 93 дні

Терміни розміщення в Сенс Банк: 3 місяці — 99 днів, 12 місяців — 372 дні

Терміни розміщення депозитів у банку Глобус: 3 міс — від 93 днів, 6 міс — від 184 днів, 9 міс — від 275 днів, на 12 міс — від 366 днів

Із методикою дослідження можна ознайомитися тут.

Джерело:

Мінфін

Коментарі - 9