Українці вважають за краще оплачувати покупки картками, кількість активних pos-терміналів у торговельній та сервісній мережах продовжує збільшуватися, попри війну. Про це свідчить новий звіт НБУ щодо результатів роботи вітчизняного карткового ринку за другий квартал. «Мінфін» розбирався, що ще ховається за оптимістичними цифрами регулятора.

26 вересня 2023, 14:30

Свіжа «карткова» статистика НБУ: навіщо насправді українцям потрібен пластик

Чому зростають карткові розрахунки

За підрахунками незалежних експертів, наразі за кордоном залишаються близько 6,2 мільйонів українських громадян. Більшість тих, хто виїхав, — економічно активні люди, що позначалося на обсягах операцій, географії платежів із карток українців за кордоном, а також переказів в Україну від тих, хто намагався підтримати родичів, що залишилися в країні.

До війни заробітчани, переважно, передавали гроші готівкою або робили перекази через системи формату Western Union із подальшим отриманням в Україні готівки. Після початку війни частка надходжень валютних коштів саме на картки громадян України поступово зростає.

Причина — порушення логістики отримання готівки через війну та відмова в той непростий момент деяких платіжних систем у фізичній видачі готівкової валюти. Її просто у них фізично не було, та й кількість працюючих пунктів видачі валюти через заборону Нацбанку на валютообмінні операції для громадян тоді різко скоротилася.

Для розуміння: навіть в умовах війни, за статистикою НБУ, за 2022 рік в Україну громадянам перерахували майже $13 млрд, що на $1 млрд менше, ніж у 2021 році. Цього року тренд на скорочення надходжень зберігся. Наприклад, у січні 2023 року, порівнюючи з січнем минулого року, перекази зменшилися на 14,4% — до всього $967 млн. Причому скорочення надходжень від мігрантів відбулося як за офіційними, так і за неформальними каналами.

У січні 2023 року українці переказали офіційними каналами на 19,9% менше, ніж у січні минулого року. А неформальні канали просіли тоді не так відчутно — на 8,6%.

Для довідки: ще нещодавно НБУ прогнозував, що обсяг приватних грошових переказів в Україну у 2023 році складе $15,9 млрд (знижений, раніше очікувалося $16,4 млрд) та $15 млрд у 2024-му. Але, найімовірніше, ці цифри також ще не одноразово будуть скориговані. Проте, з огляду на те, що зараз значна сума переказів йде на картки громадян, це збільшує статистику карткового бізнесу в Україні.

Паралельно з цим, Нацбанк зафіксував, що у 2022 році витрати українців за кордоном, порівнюючи з довоєнним 2021 роком, зросли в рази — до $2 млрд на місяць. І хоча частина громадян все ж таки повертається до України, найімовірніше, карткові витрати тих, хто залишилися за кордоном, становитимуть не менше $1−1,5 млрд на місяць. Це також підтримає загальну статистику карткового бізнесу на високому рівні й у третьому кварталі цього року.

Якщо додати до цього дозвіл Нацбанку з 29 серпня купувати валюту на картки на суму до 50 тисяч гривень в одному банку, обороти за картами за рахунок подібних операцій, особливо в періоди стрибків курсу, продовжать зростати.

Зростуть вони ще й за рахунок збільшення регулятором ліміту за сумою до 200 тисяч гривень в еквіваленті купівлі валюти на тримісячні депозити з можливістю її купівлі за курсом, наближеним до офіційного. Адже всі ці операції відбуваються практично лише через картки.

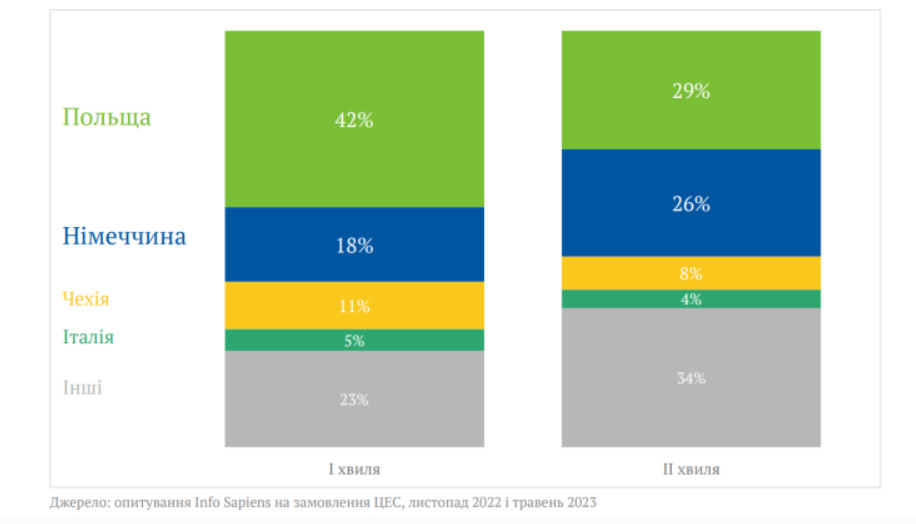

Поступово зміниться й географія використання карток українцями за кордоном, що пов'язано з міграцією наших біженців країнами ЄС. Не секрет, що багато хто зіткнувся з низкою складнощів і почав шукати інші варіанти притулку від війни. Це добре видно з таблиці:

Розподіл українських біженців країнами у листопаді 2022 року та у травні 2023 року

Польща поступилася Німеччині першістю за кількістю наших біженців. У травні 2023 року в Німеччині перебували близько 1,1 млн українців, у Польщі — 990 тис., у Чехії — 340 тис., в Іспанії — 178 тис., в Італії — 158 тис., у Болгарії — 157 тис. Крім того, близько 280 тис. грн осіло в США і близько 234,5 тис. — у Канаді.

З огляду на те, що більшість з них мають картки українських банків, а Нацбанк дозволяє проводити з них оплату за послуги та товари, то приблизно в аналогічній пропорції йде й кількість транзакцій за ними у цих країнах у загальній статистиці розрахунків українців картками за кордоном. Не кажучи вже про персонажів, на кшталт «батальйону Монако», які активно розраховуються українськими картками на значні суми.

Карткові розрахунки обслуговують й тіньову економіку. Її обсяг в умовах війни скоротився через тимчасову окупацію частини території та загальне зниження економічної активності. Проте, ще до війни розмір «тіні» становив, щонайменше, 30% офіційного ВВП. Частина тіньових розрахунків йде під виглядом переказів між фізособами, що також потрапляє до статистики Нацбанку.

Додала статистики картковому ринку в другому кварталі цього року і епопея зі «старими» та «негарними» доларами. Винахідливі громадяни поповнювали такими банкнотами термінали Приватбанку на свої валютні картки і потім знімали (щоправда, з комісією) їх уже «гарною» купюрою. Це суттєво збільшило статистику подібних операцій за картковими рахунками клієнтів доти, доки Приват не прикрив таку можливість.

Пристойно змінював статистику карткового бізнесу, як бази для порівняння за різні періоди часу, і міскодинг. Нагадаю, що наприкінці першого кварталу цього року НБУ відкликав ліцензію та ліквідував Айбокс банк. Насамперед, за офіційною версією чиновників, за сприяння гральному бізнесу в ухиленні від сплати податків із використанням міскодингу та розірваних грошових переказів.

Ціна питання, за різними оцінками експертів, щомісяця до 10−15 млрд гривень, а за рік — до 120 млрд грн тіньового обороту та близько 24 млрд грн несплачених податків.

Всі ці транзакції проходили за картками, а отже, потрапляли до статистики регулятора під різними форматами — від переказу з картки на картку до купівлі товарів через інтернет та торговельні мережі. Тому, вже у другому кварталі ця статистика зазнала змін щодо обсягів операцій, порівнюючи з першим кварталом. Ще яскравіше це проявиться при порівнянні підсумків 2-го та 3-го кварталів 2023 року.

Читайте також: 9 із 10 операцій українців із платіжними картками — безготівкові

Чому зростає кількість карток

Заслуговує на окрему увагу статистика за кількістю емітованих карток. За даними НБУ, вони за другий квартал зросли до 110,3 млн штук (приріст 1% щодо першого кварталу). При цьому активних карток всього 47,2 млн штук, тобто близько 42,8% від загальної кількості.

І це все одно досить сумна статистика. Адже варто врахувати, що цифра в 47,2 млн штук платіжних карток, із яких щомісяця здійснювалися видаткові операції — це вже на 3% більше, порівнюючи з 45,9 млн штук таких карток у січні цього року. Тобто раніше ситуація була ще гіршою.

Серед «законсервованих» та «неробочих» карток є ті, які через військові обставини вже назавжди «випали» з роботи. Але є й значна кількість карток, які емітувалися банками (у пластику та віртуально) практично під разові операції. Наприклад, людина у період стрибків курсу оформляла 3-місячний валютний депозит і для цього відкривала картку (зазвичай віртуальну), а потім, після закінчення терміну вкладу, забирала усі кошти у валюті через касу банку. У результаті, картка емітована, але тепер до наступного можливого разу таких покупок вона «заморожена» з практично нульовим залишком.

Також випуск карток зростає і під видачу споживчих кредитів, кількість яких почала поступово збільшуватися. За статистикою НБУ, за другий квартал 2023 року загальний роздрібний портфель банків зріс на 4,4%, а ТОП банків у цій категорії виглядає так:

Кредити фізособам, млрд грн

| № | Банк | 01.04.2023 | 01.07.2023 | Динаміка, % |

| 1 | Приватбанк | 45,2 | 49,2 | .png) 8,8 8,8 |

| 2 | Універсалбанк | 18,6 | 21,9 | 17,5 |

| 3 | Ощадбанк | 11,1 | 11,8 | 6,0 |

| 4 | Сенс Банк | 11,7 | 11,0 | .png) 5,9 5,9 |

| 5 | ПУМБ | 8,9 | 8,7 | 2,4 |

| 6 | Абанк | 4,6 | 5,2 | 13,6 |

| 7 | Райффайзен Банк | 4,0 | 3,99 | 0,4 |

| 8 | Укргазбанк | 3,7 | 3,8 | 1,8 |

| 9 | Кредобанк | 4,2 | 3,7 | 11,0 |

| 10 | Ідея Банк | 2,9 | 3,3 | 13,7 |

Джерело: НБУ

Істотно покращують статистику карткового бізнесу у банківській системі й виплати військовим, тимчасовим переселенцям та компенсації держави за різними соціальними програмами. Усі вони йдуть з рахунків Держказначейства на картки клієнтів.

Тільки офіційно зареєстрованих ВПО налічується близько 3,6 мільйона. Згідно зі звітами уряду, вони щомісяця отримують державну допомогу у розмірі 3 тисячі гривень особам із інвалідністю та дітям, і по 2 тисячі гривень — для решти.

Читайте також: Дорогі картки: скільки і за що платять власники пластику 20 найбільших банків

Як розвиватиметься картковий ринок далі

Варто звернути увагу на такі тенденції, які спрацюють у третьому кварталі цього року:

- Число банкоматів, терміналів та пунктів продажу, де приймають картки, продовжить зростати у тому випадку, якщо не буде чергових блекаутів.

- Збережеться тенденція великої питомої ваги кількості «непрацюючих» чи «заморожених» карток до проведення чергових депозитно-валютних чи інших відносно нечисленних операцій.

- Дорогий для фінустанов, із погляду доставки до країни і виготовлення, «пластик» максимально замінюватиметься у банківських продуктах можливістю розрахунків через віртуальні картки у мобільних додатках, а більшість карток з терміном дії, що вже закінчився, банки автоматично продовжуватимуть без їх заміни на нові.

- Середній чек за транзакціями у торгових мережах, як база порівняння, зросте, але не пропорційно до рівня інфляції. Оскільки у попередніх кварталах цього року в цій статистиці «проскакували» значні обсяги операцій з міскодингу. Наразі НБУ та банки намагаються активно боротися з цим явищем, що знизить обсяги подібних операцій у загальній статистиці за системою.

- Збережеться провідна роль різних військових та соціальних виплат держави щодо впливу на статистику щодо залишків на картках. Із огляду на обсяги подібних виплат, це суттєво покращить загальні показники використання карток в Україні.

- Питома вага числа операцій зі зняття готівки з карток залишиться в межах 10−15% від усіх операцій з картками. Її зростання можливе лише у разі нових блекаутів, коли громадянам можуть знову знадобитися великі обсяги готівки для розрахунків за товари та послуги за відсутності світла.

- Географічно першість за кількістю транзакцій за картками українських банків наших громадян, які перебувають за кордоном, залишиться за Польщею та Німеччиною. А ось щодо перерахування валютних коштів на картки громадян в Україну, основними «постачальниками» валюти в країну будуть та сама Польща, США, Канада, і лише частково — інші європейські держави, в яких наші громадяни зможуть дозволити собі підтримувати ще й місцевих українських родичів.

- Зарплати IT-сектору на картки фізосіб продовжать лише частково проходити за картками українських банків і потрапляти до статистики Нацбанку. Але значний обсяг таких розрахунків продовжуватиме залишатися поки що в «сірій» зоні розрахунків на картки іноземних банків, через криптовалюти тощо.

Евген Зайченко, керівник направління кредитних карт Абанку

З початку війни велика кількість українців виїхали з території України, тому ми доклали безліч зусиль, щоб користування нашими картками залишилося так само зручним, як і на батьківщині. Тож сьогодні ми активно моніторимо та аналізуємо користування нашими продуктами за кордоном, та в яких країнах клієнти частіше витрачають кошти, отже лідерами є: Польща, Німеччина, Велика Британія, Чехія та Туреччина, і цей перелік країн фактично не змінюється за останні пів року.

З початку 2023 року Абанк приріс майже на 1 млн за кількістю емітованих карток, а за другий квартал ми приросли на 13,5% до першого кварталу.

Через те, що ми активно вдосконалюємо наші продукти та сервіси, змінюємо умови та робимо їх ще більш вигідними з дня у день, нам вдалося в другому кварталі випустити 160 тис. кредитних карток, що на 12% більше, ніж в першому кварталі, наразі у нас зберігається тренд, і все більше клієнтів обирають картки Абанку, що є найважливішою оцінкою для нас та поштовхом робити ще більш круті продукти.

Автор:

Джерело:

Мінфін

Коментарі - 9