Офіс Президента анонсував запуск іпотеки під 5% річних. Програма має стартувати вже у поточному кварталі. У своєму інтерв'ю агенції «Інтерфакс-Україна» заступник голови Офісу Президента Ростислав Шурма озвучив її головні параметри. «Мінфін» їх критично проаналізував.

17 січня 2022, 12:00

Нова іпотека під 5%: навіщо запускають та кому дадуть

Як нова програма доступної іпотеки виглядає в планах

«Жодних обмежень, максимально простий і зрозумілий продукт. Є родина, яка заробляє 20−30 тис грн сукупно. Наше завдання — дати цій родині можливість отримати нову квартиру площею 60−70 кв. м за щомісячний платіж 10 тис грн: дві кімнати, вітальня і 10 тис грн на місяць», — пояснив Ростислав Шурма. Розшифруємо цю заяву з урахуванням контексту:

1. Претендувати на пільгову іпотеку може будь-хто, якщо має офіційний дохід та сплачує податки.

2. Кредитне навантаження у 30−50% сукупного доходу є цілком підйомним, навіть консервативним.

3. Йдеться про купівлю нового житла на первинному ринку. І ось тут вже починаються цікаві нюанси.

Практика свідчить: від моменту інвестування (купівлі) квартири до реального заселення у середньому мине не менше року. Тобто цей рік родина має десь жити. Якщо вона орендує житло, то це плюс кругленька сума (залежить від регіону). Але це не найстрашніше. Щоб заселитися до новобудови, треба зробити ремонт та придбати мінімальний комплект меблів. А це — не менше $10 тис. Сучасні новобудови часто-густо здаються навіть без простінків та стяжки…

А ще ж і жити треба за щось.

«Все надзвичайно просто, навіть у підрахунках», — не здається чиновник ОП і починає наводити цифри.

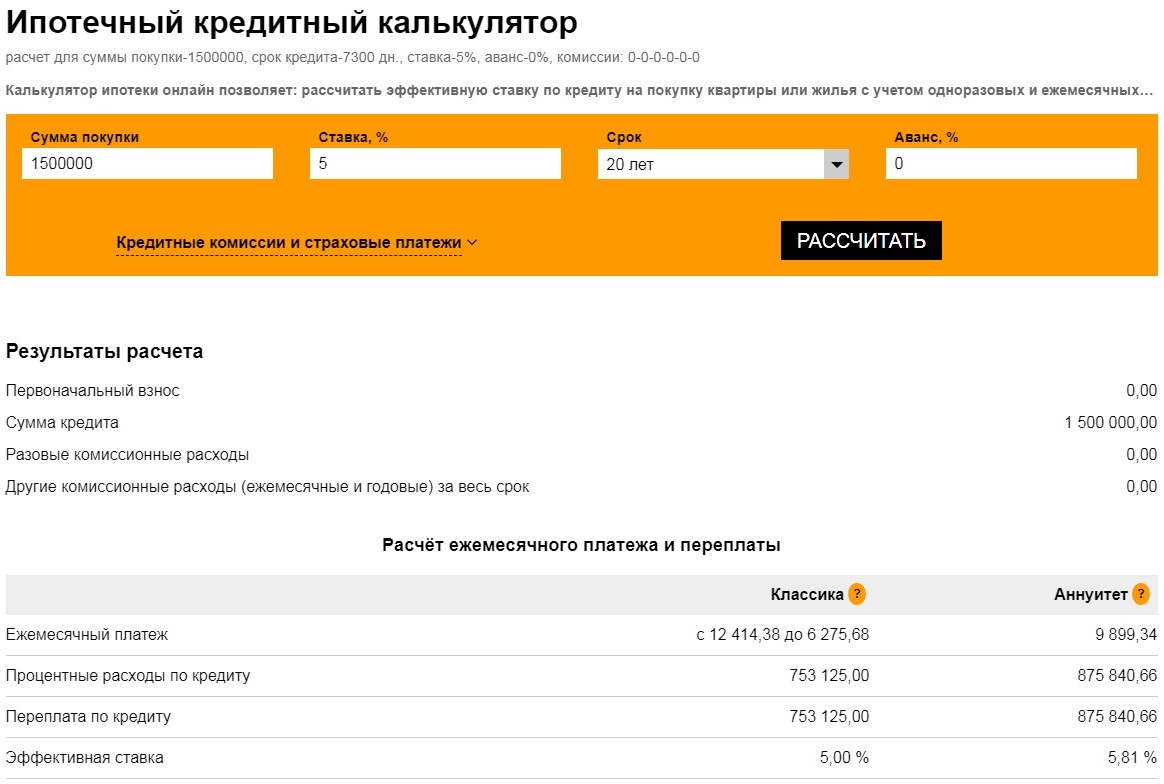

Вартість квартири — 1,5 млн грн. Зараз за такі кошти житло з озвученим метражем у 60−70 квадратів можна купити у передмісті Києва, наприклад, Броварах.

«Це — 75 тис грн на рік або 6,25 тис грн на місяць плюс відсоткова ставка 5% річних», — продовжує Ростислав Шурма. Із цього рівняння можна вивести важливий параметр кредиту, який не був названий, — його термін. 1,5 млн ділимо на 75 тис — отримуємо 20 років. Цілком нормальний ринковий термін. До речі, з цієї тези чиновника також випливає, що кредити не передбачають власного внеску. Тож наявні заощадження родина зможе спрямувати на ремонт та благоустрій житла.

«Це буде падаючий платіж: спершу 75 тис грн на рік, в кінці це буде 0. Тобто якщо порахувати ануїтетно або падаючим платежем, це буде 3 тис грн відсотків на місяць. Відповідно — за 10 тис грн на місяць родина отримує зрозумілий доступний продукт», — розповів чиновник.

Іпотечний калькулятор цілком підтверджує правильність його розрахунків. Дійсно, за класичною схемою (коли тіло кредиту гаситься рівними частинами, а сукупний платіж щомісяця зменшується) початковий платіж буде 12,4 тис грн, а останній — близьк0 6,3 тис грн.

Читайте також: Іпотека-2021: На яких умовах можна позичити на житло

Якщо ж мова про ануїтет (рівні щомісячні платежі), то платіж складатиме 9,9 тис грн на місяць впродовж усього терміну кредиту.

Варто звернути увагу на те, що переплата за весь термін кредитування, навіть за відсоткової ставки у 5% річних, виллється у кругленьку суму, що дорівнює половині вартості житла: понад 753 тис грн за класикою та 876 тис грн — за ануїтетом.

Переплату можна зменшити за рахунок погашення кредиту з випередженням графіку.

Читайте також: Чому не злітає доступна іпотека під 7%

Механізм реалізації незрозумілий

З наявної інформації не досить зрозумілим є конкретний механізм реалізації нової іпотечної програми. Відомо, що цільова ставка у 5% досягатиметься за рахунок субсидування (компенсації). «Є умовна квартира за 1 млн грн. Ми в бюджеті заклали умовні 50 тис грн, а не 1 млн грн, щоб компенсувати частину ставки та довести її розмір до розумного рівня», — пояснив Ростислав Шурма.

Також зрозуміло, що програма буде реалізовуватись через новостворену держструктуру — «Укрфінжитло». Наразі передбачається, що ця установа буде капіталізована за рахунок ОВДП на суму 50 млрд грн. «Дійсно, „Укрфінжитло“ буде наповнена через ОВДП, які будуть у 2022 році конвертовані в кошти. Але це буде лише стартовий внесок у запуск цих проєктів», — підтвердив чиновник ОП, щоправда не уточнив, звідки ж візьмуться «живі» кошти.

«Укрфінжитло» має свій сайт, щоправда, малоінформативний. Він не проливає світла на конкретний механізм реалізації програми. А остання новина, датована 24 грудня, — про звільнення голови правління Віктора Катренича.

Очевидно, що «Укрфінжитлу» не обійтися без партнерства з банками. Зрештою, для видачі кредитів потрібна регіональна мережа.

Але тут напрошується інше питання, яке чомусь не було поставлено інтерв'юерами Ростиславу Шурмі: чим нова держпрограма принципово відрізнятиметься від «доступної іпотеки під 7%», яка худо-бідно, але працює вже майже рік? Чому не пішли шляхом вдосконалення вже працюючого механізму, наприклад, через зниження ставки з 7 до 5% річних?

Читайте також: Іпотека: як взяти на 25 років, щоб погасити за 5

Нереальні плани

Чиновник ОП задекларував надамбітні плани. «Якщо говорити про „Українську мрію“, наша мета у 2022 році видати 30 тис іпотечних кредитів за цією програмою, через рік — 70 тис, а далі вийти на стабільні 150 тис іпотек щороку. Це удвічі або в 2,5 рази збільшить обсяги будівництва», — резюмував Ростислав Шурма.

У межах програми «доступна іпотека під 7%» планували видати 5 тис позик у перший рік роботи програми. Фактично ж за 2021 р. видали тільки 1,4 тис іпотек.

Ба більше, днями Нацбанк повідомив, що загалом за перші 11 місяців 2021 року банки видали 9,7 тисяч іпотечних кредитів на загальну суму 7,9 млрд грн. Найімовірніше, пільгові кредити також входять до цієї кількості.

Таким чином, загалом за 2021 р. кількість наданих іпотечних позик навряд чи перевищить 11 тис. Причому на первинний ринок припадає лише 10% усієї іпотеки, тобто не більше 1,5 тис позик.

На тлі цих реалій 30 тис первинних іпотек за неповний поточний рік здаються утопічними.

Джерело:

Мінфін

Коментарі - 12