600 млн евро, полученные Украиной от Еврокомиссии в рамках программы макрофинансовой помощи, кардинально изменили расклады: правительству будет проще справиться с бюджетным дефицитом, отпала необходимость в пожарном выходе на внешние рынки. Все это позитивно скажется на гривне. Но правительство должно воспользоваться этой возможностью и переформатировать долговую политику.

10 декабря 2020, 15:17

Читати українською

Как 600 миллионов от ЕС спасли гривну

Что было с госфинансами еще 2 дня назад

Еще в ноябре правительству не хватало примерно $3 млрд., чтобы закрыть бюджет этого года. По крайней мере, так говорил министр финансов Сергей Марченко. Позднее эту информацию косвенно подтвердил и премьер Денис Шмыгаль, заявив, что для закрытия бюджета страна может занять $1 млрд. на внешнем рынке и еще 50-60 млрд. грн на внутреннем. Что в совокупности составляет те же $3 млрд.

Читайте также: Главные события в украинской экономике: что будет с курсом доллара и евро (видео)

Однако реально перекрыть такой огромный дефицит было очень непросто. Поскольку под большим вопросом оставалась возможность привлечь заявленную сумму на внешнем рынке. Рассчитывать на деньги МВФ в этом году уже было бессмысленно: на повестке дня стоял вопрос не о выделении очередного транша, а лишь о прибытии миссии фонда.

А с выходом на внешний рынок Украина могла банально не успеть. Ведь с 25 декабря, когда мир начинает праздновать католическое Рождество, мировые рынки просто замирают, ликвидность торгов падает, а потенциальные иностранные инвесторы уходят на каникулы.

Но даже если бы Украина успела разместить новый выпуск евробондов до этой даты, инвесторам пришлось бы предложить значительную премию в доходности. Ведь ликвидность рынка начинает падать еще до наступления Рождества. Плюс наспех организованное размещение оставило бы инвесторам мало времени для принятия решения. А это, в свою очередь, негативно сказалось бы на уровне спроса на украинские бумаги.

Поэтому, даже несмотря на позитивную конъюнктуру на мировых рынках, размещение нового выпуска евробондов Украины могло оказаться либо провальным, либо дорогим.

Но дело в том, что правительство вдобавок ко всему еще и намеренно не спешило выходить на внешний рынок. Определенная доля логики в этом была. Денис Шмыгаль связывал это событие с объявлением даты приезда миссии МВФ и пояснял, что речь может идти о привлечении так называемого бридж-кредита. То есть Украина собиралась одолжить деньги на короткий срок до получения денег от МВФ. А приезд миссии и заявление МВФ о продолжении сотрудничества должны были стать позитивным фоном для выхода на внешний рынок, позволяющим занять деньги за меньший процент.

Читайте также: Deutsche Bank ожидает падение экономики Украины на 5,5% ВВП

С другой стороны, такая неторопливость могла привести к очень печальным последствиям. Ведь с размещением евробондов можно было бы и не успеть. А в этом случае пришлось бы в «пожарном» порядке искать недостающие $3 млрд. внутри страны.

Внутренний рынок, даже с учетом выросших ставок по ОВГЗ на 2-3% просто бы не смог дать нужные 90-100 млрд. грн. Без помощи НБУ власти смогли бы занять только половину от нужной суммы. Поэтому Нацбанку пришлось бы напечатать еще 40—50 млрд. грн и раздать их банкам, чтоб те купили на них ОВГЗ.

Это не лучшим образом сказалось бы на гривне. Плюс к этому негативный рыночный настрой вокруг нацвалюты создавал бы контекст происходящего. В условиях девальвации гривны уже в следующем году инвесторы захотели бы большей доходности по ОВГЗ. И проблемы с долгами из-за этого перекинулись бы и на следующий год.

Как изменилась ситуация

После получения помощи от Еврокомиссии ситуация с бюджетом кардинально поменялась. 600 млн. евро по нынешнему курсу – это примерно 20 млрд. грн. И если к ним прибавить те 40-50 млрд. грн займов по ОВГЗ, которые можно привлечь без помощи НБУ, то в целом можно будет перекрыть уже 60-70 млрд. грн.

НБУ в этом случае нужно будет выдать вдвое меньше рефинансирования банкам под покупку ОВГЗ, что само по себе уже будет не так сильно давить на гривну. К тому же, макрофинанс от ЕС — это чистый приток денег в страну по платёжному балансу. Это также положительный фактор для курса гривны. За счет этого эффекта небольшой рефинанс от НБУ на 20 млрд. грн будет нивелирован.

Но проблема в другом: в этот раз государственные финансы спас случай. В следующий раз такой удачи может и не случиться. Перспективы дальнейшего сотрудничества с МВФ пока весьма туманны. А это значит, что уже очень скоро страна снова может оказаться в подобной ситуации. А если так, то на будущие периоды, нужно иметь реальный план «Б», который подстрахует государственные финансы.

План «Б» для бюджета

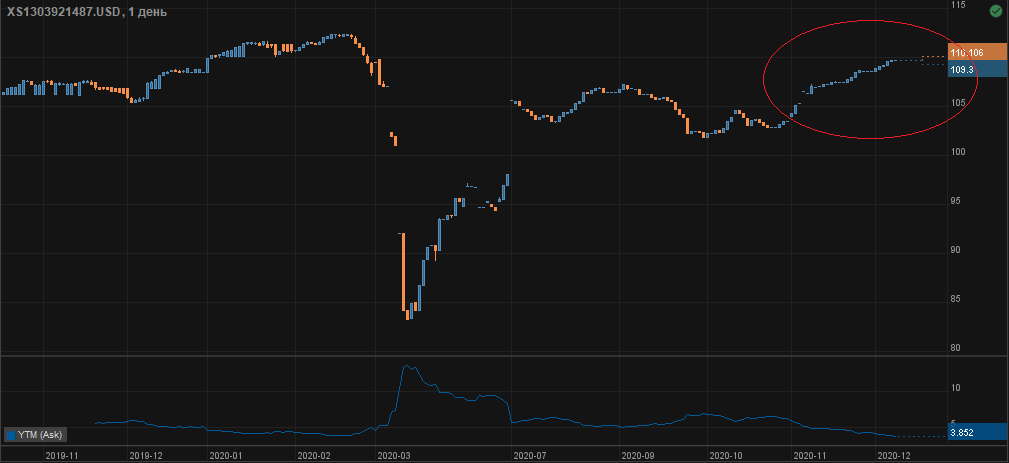

Сейчас конъюнктура внешнего рынка благоприятна для размещения евробондов: мир утопает в деньгах, аппетит к риску растет, инвесторы охотно покупают активы развивающихся стран. Евробонды Украины, которые торгуются на мировых рынках, с конца октября растут в цене, а вместе с этим доходность по ним падает.

Например, доходность евробондов Украины с погашением 1 сентября 2023 года, которые торгуются в долларах США, составляет 4% годовых (график ниже).

По данным терминала EXANTE

Доходность по облигациям со сроком погашения в сентябре 2021 года составляет 2,2%, а по облигациям с погашением в 2027 году — 5,4%. Эти доходности сейчас гораздо ниже, чем были в прошлом или позапрошлом году. И даже ниже, чем летом этого года, когда Украина разместила свой предыдущий выпуск евробондов. Избыток денег на мировых рынках сказывается и на украинском долге, торгуемом на международных рынках.

Читайте также: Нерезиденты начали покупать ОВГЗ

Заминка в сотрудничестве с МВФ, конечно же, повышает риски Украины в глазах инвесторов. Но, с другой стороны, никто не ожидает дефолта. Основную тяжесть по росту рисков инвесторы перекладывают на курс гривны, и потому на доходностях по валютным облигациям эта ситуация не сильно сказывается.

Важный плюс — с лета у Украины есть рейтинг «B» («A» — самый платежеспособный заемщик, «С» — наоборот) от трех ключевых рейтинговых агентств мира — Fitch, Moody's и Standard & Poor's. А это очень веский аргумент в руках Украины. Инвесторы на мировых рынках готовы занимать деньги странам с рейтингом «B» без оглядки на наличие сотрудничества с МВФ.

И такой конъюнктурой рынка, Украина может воспользоваться. Ведь ничто и никто не мешает стране после Нового года в обычном порядке, с полноценной предварительной подготовкой выпустить евробонды на внешнем рынке, скажем, на те же $3 млрд. без каких-либо премий к проценту по доходностям. И выпустить не короткие «пожарные» облигации, а, скажем, 2-летние бумаги с доходностью 3-3,5% годовых.

Да, такое размещение будет дороже, чем короткие облигации, на 1%. Но от суммы $3 млрд. разница составит $30 млн. в год по цене обслуживания. Эта сумма кажется большой. Но за счет этого страна застрахуется от потенциальных проблем в будущем, в том числе и от возможных перебоев в сотрудничестве с МВФ. А если так, то госфинансы будут стабильней и инвесторы будут закладывать меньший риск при дальнейших операциях с долгом Украины. Это означает, что ставки будут ниже и это с лихвой, возможно, даже в разы отобьет затраты.

Для сравнения можно взять текущую ситуацию, когда правительство в пожарном порядке вынуждено будет занять до 70 млрд. гривен по ставкам, которые выросли на 2-3% буквально за месяц. В годовом исчислении это будет стоит 1,4-2 млрд. грн дополнительных расходов по обслуживанию.

Даже если мы получим очередной транш от МВФ, одолженные на внешнем рынке деньги станут своеобразной подушкой безопасности. Бюджет страны может меньше занять на внутреннем рынке, где, к слову, ставки гораздо выше, и оставить банкам ликвидность для увеличения кредитования внутри страны.

Михаил Федоров

Комментарии - 50

перестать платить долги за украденные кредиты - пусть к Пороху, Тимошенку и Янукочу идут. И не брать новых кредитов

Но эта цифра не пугает инвесторов по нескольким причинам.

1. Япония — эмитент резервной валюты. Может выпускать деньги (в виде долга) в необходимом количестве.

2. Госдолг на 88,5% состоит из гособлигаций. Из них 95% долга владеют резиденты страны (т.е. внутренние инвесторы).

3. Устойчивости облигационного рынка Японии во многом способствует высокий уровень личных накоплений населения. Многие граждане страны в прямой или косвенной форме вкладываются в долговые бумаги правительства.

4. Япония располагает существенными ЗВР: валютные резервы составляют 1256,4 млрд долл. (это 24,8% ВВП), физическое золото — 34,6 млрд долл., или 765,2 т.

Кстати, в Японии критически относятся к рекомендациям МВФ. Страна предпочитает проводить самостоятельную кредитно-денежную политику и здесь считают, что предлагаемые МВФ меры не отвечают специфике японской внутренней среды.

Поэтому они могут позволить себе наращивать госдолг и далее.

Других вариантов еще никто не придумал:

1. Двигаться со всем цивил. миром в ногу где уже есть правила игры.

2. Двигаться в другом направлении, но существующие примеры (и прошлые), как-то отталкивают от этого.

3. Придумать свой путь. Но для этого должно быть много всего и вряд ли это сценарий для Украины (последние 29 лет тому подтверждение).

Мир живет в глобализации - французы покупают долг Тайланда, а тайцы бразильский, а те французкий. Надо убрать финансовые ограничения. Ато это же совок когда НБУ разрешил украинцам 100 тыс евро инестировать зарубеж.

Представляю ситуацию при которой США бы разрешили Баффету инвестировать за рубеж только миллион в год. Да Баффет удрал бы из США с деньгами.

Деньги это кровь экономики - они должны свободно циркулировать. Нет вообще разницы внутренний долг или внешний. Ведь частный капитал везде одинаковый и везде хочет оно и тоже. Считает риски и доходности.

А с такой позиции зачем занимать внутри в гривне по 10% если за пределами можно взять по 3% в долларе. В гривне выгодно только в оном случае если в планах стоит уронить гривну в будущем и тем убить доходность.

А вообще без кредита. Так так не бывает. Кредит двигает экономику и дает деньгам вращаться в экономике.

Жадность мешает это понять.

Беда Украины - это ее ПСЕВДО потенциал о котором многие говорят.

Надо было быть маленькой и без ресурсов (Япония, Сингапур, Британия, Корея и т.д.), чтобы бы было ой как тяжело и других путей кроме наверх просто не было.

Главный потенциал любой страны — не заводы-пароходы, не банки, не технологические компании, и даже не чернозёмы, а люди и их идеи. А обучать, развивать и применять — это долго и нелегко, в отличие от «купил квартиру/доллар за X продал за Y — пэрэмога, Ылон Маск!!1 А хто це мої грошэнята сп***ыв?! FFFfffufuufffrustration!!!»

Беда Украины - это люди с мышлением и суждениями, подобными вашему. И чем меньше будет таких ущербных «мыслителей», тем быстрее будет происходить выздоровление страны.

Не могу не напомнить жесткую сатиру комика Владмира Зеленского на тему того как панамский шоколадный барыга деньги по миру выпрашивал

https://youtu.be/6peyoMKanxc

Хороший был комик, жаль давно в выступлениях Квартала его не видно. Никто не знает куда он пропал?

Одолженные деньги - подушка безопасности? - Маразм какой-то.

Только СОБСТВЕННЫЙ капитал может быть «подушкой безопасности»,а не заёмный.

Государству нужно менять МОДЕЛЬ РАЗВИТИЯ,а не «тактику заимствований».

Иметь инструмент мало, ещё нужно уметь им пользоваться.

+15. Поставил бы больше, но модераторы не позволяют...

Как в 10? Писали ж что в 87. Срочно обнови методичку.

Если раньше бесконечные потоки г**на на Пороха 24/7 лились по росТВ, то теперь они перекочевали внутрь.

Порох продолжает поджигать, красава :)

Я, например, предпочту курс 28 и возможность поехать отдыхать за границу не тратя годовой зароботок, чем курс 40 и комфорт наших экспортеров. Как вам лучше - без понятия.

Термин заграница теперь больше подходит для запоребрика — он точно за границей с гораздо большим забором и чуждостью на уровне кровной враждебности.

Миссия МВФ не приедет в Украину

.

Вот ещё $300 млн на спасение страны и поддержание штанов действующей власти...