Украинцы предпочитают оплачивать покупки картами, количество активных pos-терминалов в торговой и сервисной сетях продолжает увеличиваться, несмотря на войну. Об этом свидетельствует свежий отчет НБУ о результатах работы отечественного карточного рынка за второй квартал. «Минфин» разбирался, что еще скрывается за оптимистичными цифрами регулятора.

26 сентября 2023, 14:30

Читати українською

Свежая «карточная» статистика НБУ: зачем на самом деле украинцам нужен пластик

Почему растут карточные расчеты

По подсчетам независимых экспертов, сейчас за границей остаются около 6,2 миллиона украинских граждан. Большинство выехавших — экономически активные люди, что отражалось на объемах операций, географии платежей с карт украинцев за границей, а также переводов в Украину от тех, кто пытался поддержать оставшихся в стране родственников.

До войны заробитчане, в основном, передавали деньги наличными или делали переводы через системы формата Western Union с дальнейшим получением в Украине наличных. После начала войны доля поступлений валютных средств именно на карты граждан в Украине постепенно растет.

Причина — нарушение логистики получения наличных из-за войны и отказ в тот непростой момент некоторых платежных систем в физической выдаче наличной валюты. Ее просто у них физически не было, да и количество работающих пунктов выдачи валюты из-за запрета Нацбанка на валютообменные операции для граждан тогда резко сократилось.

Для понимания: даже в условиях войны, по статистике НБУ, за 2022 год в Украину гражданам перечислили почти $13 млрд, что на $1 млрд меньше, чем в 2021 году. В этом году тренд на сокращение поступлений сохранился. Например, в январе 2023 года, по сравнению с январем прошлого года, переводы уменьшились на 14,4% — до всего $967 млн. Причем сокращение поступлений от мигрантов произошло как по официальным, так и по неформальным каналам.

В январе 2023 года украинцы прислали официальными каналами на 19,9% переводов меньше, чем в январе прошлого года. А неформальные каналы просели тогда не столь ощутимо — на 8,6%.

Для справки: еще не так давно НБУ прогнозировал, что объем частных денежных переводов в Украину в 2023 году составит $15,9 млрд (снижен, ранее ожидалось $16,4 млрд) и $15 млрд в 2024-м. Но, скорее всего, эти цифры также будут еще не раз скорректированы. Тем не менее, учитывая, что сейчас значительная сумма переводов идет на карты граждан, это увеличивает статистику карточного бизнеса в Украине.

Параллельно с этим, Нацбанк зафиксировал, что в 2022 году расходы украинцев за рубежом, по сравнению с довоенным 2021 годом, выросли в разы — до $2 млрд в месяц. И хотя часть граждан все же возвращается в Украину, скорее всего, карточные расходы оставшихся за рубежом составят не менее $1−1,5 млрд в месяц. Это также поддержит общую статистику карточного бизнеса на высоком уровне и в третьем квартале этого года.

Если добавить к этому разрешение Нацбанка с 29 августа покупать валюту на карты на сумму до 50 тысяч гривен в одном банке, обороты по картам за счет подобных операций, особенно в периоды скачков курса, продолжат расти.

Вырастут они еще и за счет увеличения регулятором лимита по сумме до 200 тысяч гривен в эквиваленте по покупке валюты на трехмесячные депозиты с возможностью ее покупки по курсу, приближенному к официальному. Ведь все эти операции проходят практически только через карты.

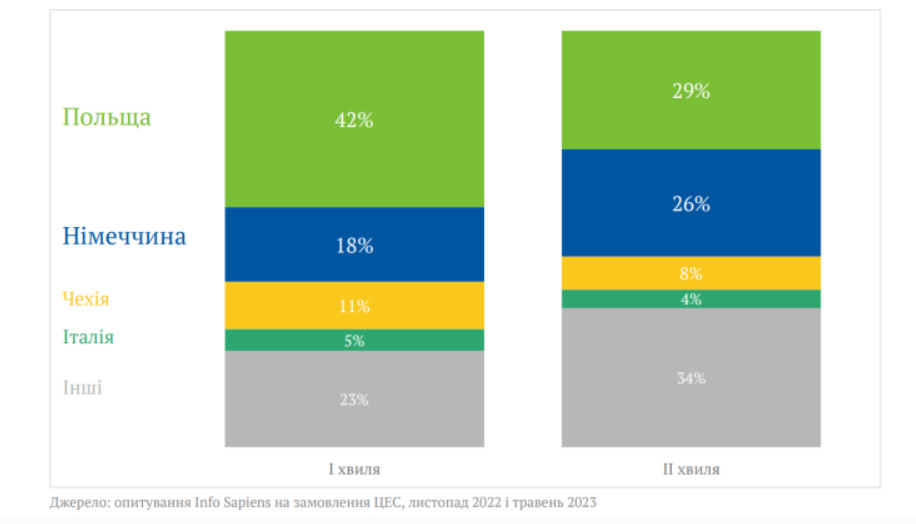

Постепенно поменяется и география использования карт украинцами за рубежом, что связано с миграцией наших беженцев по странам ЕС. Не секрет, что многие приехавшие столкнулись с рядом сложностей и стали искать другие варианты прибежища от войны. Это хорошо видно по следующей таблице:

Распределение украинских беженцев по странам в ноябре 2022 года и в мае 2023 года

Польша уступила Германии первенство по числу наших беженцев. В мае 2023 года в Германии находились около 1,1 млн украинцев, в Польше — 990 тыс, в Чехии — 340 тыс., в Испании — 178 тыс., в Италии — 158 тыс., Болгарии — 157 тыс. Кроме того, порядка 280 тыс. осело в США и около 234,5 тыс. — в Канаде.

Учитывая, что у большинства из них карты украинских банков, а Нацбанк разрешает проводить с них оплату за услуги и товары, то приблизительно в аналогичной же пропорции идет и количество транзакций по ним в данных странах в общей статистике расчетов украинцев картами за границей. Не говоря уже о персонажах, типа «батальона Монако», которые активно рассчитываются украинскими картами на внушительные суммы.

Карточные расчеты обслуживают и теневую экономику. Ее объем в условиях войны сократился из-за временной оккупации части территории и общего снижения экономической активности. Однако, еще до войны размер «тени» составлял, как минимум, 30% официального ВВП. Часть теневых расчетов идет под видом переводов между физлицами, что тоже попадает в статистику Нацбанка.

Добавила статистики карточному рынку во втором квартале этого года и эпопея с «ветхими» и «некрасивыми» долларами. Находчивые граждане пополняли такими банкнотами терминалы Приватбанка на свои валютные карты и затем снимали (правда, с комиссией) их уже «красивой» купюрой. Это существенно увеличило статистику подобных операций по карточным счетам клиентов до тех пор, пока Приват не прикрыл такую возможность.

Прилично менял статистику карточного бизнеса, как базы для сравнения за разные периоды времени, и мискодинг. Напомню, что в конце первого квартала этого года НБУ отозвал лицензию и ликвидировал Айбокс банк. В первую очередь, по официальной версии чиновников, за содействие игорному бизнесу в уклонении от уплаты налогов с использованием мискодинга и разорванных денежных переводов.

Цена вопроса, по разным оценкам экспертов, ежемесячно до 10−15 млрд гривен, а в год — до 120 млрд грн теневого оборота и порядка 24 млрд грн неуплаченных налогов.

Все эти транзакции проходили по картам, а значит, попадали в статистику регулятора под различными форматами — от перевода с карты на карту до покупки товаров через интернет и торговые сети. Поэтому, уже во втором квартале эта статистика претерпела изменения в части объемов операций, по сравнению с первым кварталом. Еще ярче это проявится при сравнении итогов 2-го и 3-го кварталов 2023 года.

Читайте также: 9 из 10 операций украинцев с платежными картами — безналичные

Почему растет число карт

Заслуживает отдельного внимания статистика по количеству эмитированных карт. Согласно данным НБУ, они за второй квартал выросли до 110,3 млн штук (прирост 1% к первому кварталу). При этом активных карт всего 47,2 млн штук, то есть около 42,8% от общего числа.

И это все равно достаточно печальная статистика. Ведь стоит учесть, что цифра в 47,2 млн штук платежных карт, с которых ежемесячно осуществлялись расходные операции — это уже на 3% больше, по сравнению с 45,9 млн штук таких карт в январе этого года. То есть ранее ситуация была еще хуже.

Среди «законсервированных» и «нерабочих» карт есть те, которые в силу военных обстоятельств уже навсегда «вывалились» из работы. Но есть и значительное число карт, которые эмитировались банками (в пластике и виртуально) практически под разовые операции. Например, человек в период скачков курса оформлял 3-месячный валютный депозит и для этого открывал карту (обычно виртуальную), а затем, по окончании срока вклада, забирал все средства в валюте через кассу банка. В итоге, карта эмитирована, но теперь до следующего возможного раза таких покупок она «заморожена» с практически нулевым остатком.

Также выпуск карт растет и под выдачу потребительских кредитов, число которых начало постепенно увеличиваться. По статистике НБУ, за второй квартал 2023 года, общий розничный портфель банков вырос на 4,4%, а ТОП банков в этой категории выглядит так:

Кредиты физлицам, млрд грн

| № | Банк | 01.04.2023 | 01.07.2023 | Динамика, % |

| 1 | Приватбанк | 45,2 | 49,2 | .png) 8,8 8,8 |

| 2 | Универсалбанк | 18,6 | 21,9 | 17,5 |

| 3 | Ощадбанк | 11,1 | 11,8 | 6,0 |

| 4 | Сенс Банк | 11,7 | 11,0 | .png) 5,9 5,9 |

| 5 | ПУМБ | 8,9 | 8,7 | 2,4 |

| 6 | Абанк | 4,6 | 5,2 | 13,6 |

| 7 | Райффайзен Банк | 4,0 | 3,99 | 0,4 |

| 8 | Укргазбанк | 3,7 | 3,8 | 1,8 |

| 9 | Кредобанк | 4,2 | 3,7 | 11,0 |

| 10 | Идея Банк | 2,9 | 3,3 | 13,7 |

Источник: НБУ

Существенно улучшают статистику карточного бизнеса по банковской системе и выплаты военным, временным переселенцам и компенсации государства по разным социальным программам. Все они идут со счетов Госказначейства на карты клиентов.

Только официально зарегистрированных ВПЛ насчитывается порядка 3,6 миллиона. Согласно отчетам правительства, они ежемесячно получают государственную помощь в размере 3 тысячи гривен лицам с инвалидностью и детям, и по 2 тысячи гривен — для всех остальных.

Читайте также: Дорогие карты: сколько и за что платят владельцы пластика 20 крупнейших банков

Как будет развиваться карточный рынок дальше

Стоит обратить внимание на следующие тенденции, которые сработают в третьем квартале этого года:

- Число банкоматов, терминалов и пунктов продаж, где принимают карты, продолжит расти в том случае, если не будет очередных блэкаутов.

- Сохранится тенденция большого удельного веса числа «неработающих» или «замороженных» карт до проведения очередных депозитно-валютных или других относительно немногочисленных операций.

- Дорогостоящий для финучреждений по доставке в страну и по изготовлению «пластик» будет по максимуму заменяться в банковских продуктах возможностью расчетов через виртуальные карты в мобильных приложениях, а большинство карт с уже закончившимся сроком действия банки будут автоматически продлевать без их замены на новые.

- Средний чек по транзакциям в торговых сетях, как база сравнения, вырастет, но не пропорционально уровню инфляции. Поскольку в предыдущих кварталах этого года в данной статистике «проскакивали» значительные объемы операций по мискодингу. Сейчас НБУ и банки пытаются активно бороться с этим явлением, что снизит объемы подобных операций в общей статистике по системе.

- Сохранится ведущая роль различных военных и социальных выплат государства по влиянию на статистику по остаткам на картах. Учитывая объемы подобных выплат, это существенно улучшит общие показатели использования карт в Украине.

- Удельный вес числа операций по снятию наличности с карт останется в пределах 10−15% от всех операций с картами. Его рост возможен только в случае новых блекаутов, когда гражданам могут снова понадобиться большие объемы наличности для расчетов за товары и услуги при отсутствии света.

- Географически первенство по количеству транзакций по картам украинских банков наших граждан, находящихся за границей, останется за Польшей и Германией. А вот по перечислению валютных средств на карты граждан в Украину, основными «поставщиками» валюты в страну будут та же Польша, США, Канада, и лишь частично — другие европейские государства, в которых наши граждане смогут позволить себе поддерживать еще и местных украинских родственников.

- Зарплаты IT-сектора на карты физлиц продолжат лишь частично проходить по картам украинских банков и попадать в статистику Нацбанка. Но значительный объем таких расчетов продолжит оставаться пока в «серой» зоне расчетов на карты иностранных банков, через криптовалюты

и т. д.

Евгений Зайченко, руководитель направления кредитных карт Абанка

С начала войны большое количество украинцев уехали с территории Украины, поэтому мы приложили множество усилий, чтобы пользование нашими карточками осталось таким же удобным, как и на родине. Сегодня мы активно мониторим и анализируем пользование нашими продуктами за рубежом, и в каких странах клиенты чаще тратят средства, так что лидерами являются: Польша, Германия, Великобритания, Чехия и Турция, и этот перечень стран фактически не меняется за последние полгода.

С начала 2023 года Абанк прирос почти на 1 млн по количеству эмитированных карт, а за второй квартал мы приросли на 13,5% к первому кварталу.

Из-за того, что мы активно совершенствуем наши продукты и сервисы, меняем условия и делаем их еще более выгодными изо дня в день, нам удалось во втором квартале выпустить 160 тыс. кредитных карт, что на 12% больше, чем в первом квартале. нас сохраняется тренд, и все больше клиентов выбирают карты Абанка, что является важнейшей оценкой для нас и толчком делать еще более крутые продукты.

Автор:

Комментарии - 9

Це зовсім не сумна статистика. Навпаки — чудово демонструє, що населення дуже активно користується безготівковими розрахунками. Часто ще й декількома картками одночасно, бо повнолітніх громадян України явно менше за 47 млн.

Что на этом форуме, что на форумах конкурентов множество депозитчиков, может даже больше чем барсеток.

Вот у меня осталась карта Todobank (Мегабанк) и карты Форварда.

По сроку им ещё жить и жить, а банки эти уже уехали ногами вперёд…