Офис Президента анонсировал запуск ипотеки под 5% годовых. Программа должна стартовать в текущем квартале. В своем интервью агентству «Интерфакс-Украина» заместитель председателя Офиса Президента Ростислав Шурма озвучил ее главные параметры. «Минфин» их критически проанализировал.

17 января 2022, 12:00

Читати українською

Новая ипотека под 5%: зачем запускают и кому дадут

Как новая программа доступной ипотеки выглядит в планах

«Никаких ограничений, максимально простой и понятный продукт. Есть семья, которая зарабатывает 20−30 тыс грн совокупно. Наша задача — дать этой семье возможность получить новую квартиру площадью 60−70 кв. м за ежемесячный платеж в 10 тыс грн: две комнаты, гостиная и 10 тыс грн в месяц», — объяснил Ростислав Шурма. Расшифруем это заявление с учетом контекста:

1. Претендовать на льготную ипотеку может любой, если у него есть официальный доход и он платит налоги.

2. Кредитная нагрузка в 30−50% совокупного дохода является вполне подъемной, даже консервативной.

3. Речь идет о покупке нового жилья на первичном рынке. И вот здесь уже начинаются интересные нюансы.

Практика свидетельствует: от момента инвестирования (покупки) квартиры до реального заселения в среднем пройдет не менее года. То есть этот год семья должна где-то жить. Если она арендует жилье, это плюс кругленькая сумма (зависит от региона). Но это не самое ужасное. Чтобы заселиться в новостройку, нужно сделать ремонт и купить минимальный комплект мебели. А это — не меньше $10 тыс. Современные новостройки чаще всего сдаются даже без простенков и стяжки…

А ведь еще и жить нужно за что-то.

«Все очень просто, даже в подсчетах», — не сдается чиновник ОП и начинает приводить цифры.

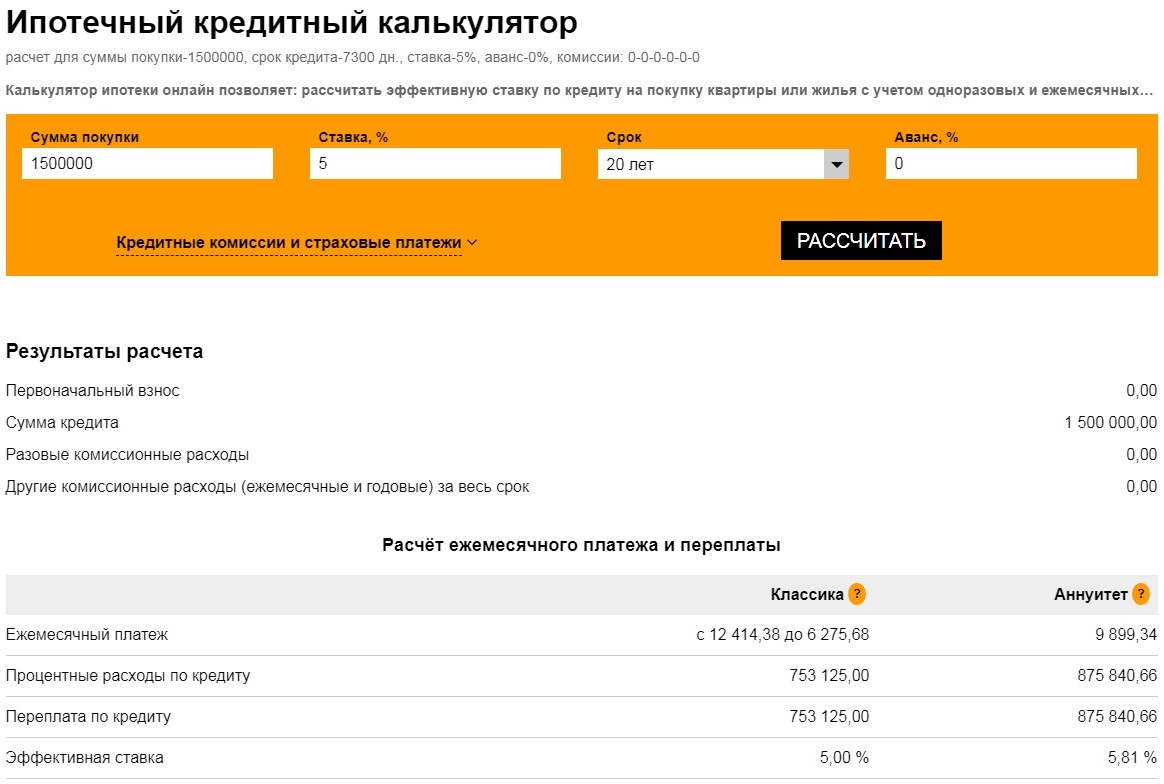

Стоимость квартиры — 1,5 млн грн. Сейчас за такие средства жилье с озвученным метражом в 60−70 квадратов можно купить в пригороде Киева, например, Броварах.

«Это — 75 тыс грн в год или 6,25 тыс грн в месяц плюс процентная ставка 5% годовых», — продолжает Ростислав Шурма. Из этого уравнения можно вывести важный параметр кредита, который не был назван, — его срок. 1,5 млн делим на 75 тыс — получаем 20 лет. Вполне нормальный рыночный срок. Кстати, из этого тезиса чиновника также следует, что кредиты не предполагают собственного взноса. Имеющиеся сбережения семья сможет направить на ремонт и благоустройство жилья.

«Это будет падающий платеж: сначала 75 тыс грн в год, в конце это будет 0. То есть если посчитать аннуитетно или падающим платежом, это будет 3 тыс грн процентов в месяц. Соответственно — за 10 тыс грн в месяц семья получает понятный доступный продукт», — рассказал чиновник.

Ипотечный калькулятор вполне подтверждает правильность его расчетов. Действительно, по классической схеме (когда тело кредита гасится равными частями, а совокупный платеж ежемесячно уменьшается) первоначальный платеж будет 12,4 тыс грн, а последний — около 6,3 тыс грн.

Читайте также: Ипотека-2021: На каких условиях можно взять кредит на жилье

Если же речь об аннуитете (равные ежемесячные платежи), то платеж будет составлять 9,9 тыс грн в месяц на протяжении всего срока кредита.

Следует обратить внимание на то, что переплата за весь срок кредитования, даже при процентной ставке в 5% годовых, обойдется в кругленькую сумму, равную половине стоимости жилья: свыше 753 тыс грн по классике и 876 тыс грн — по аннуитету.

Переплату можно снизить за счет погашения кредита с опережением графика.

Читайте также: Почему не взлетает доступная ипотека под 7%

Механизм реализации неясен

Из имеющейся информации недостаточно понятен конкретный механизм реализации новой ипотечной программы. Известно, что целевая ставка в 5% будет достигаться за счет субсидирования (компенсации). «Есть условная квартира за 1 млн грн. Мы в бюджете заложили условные 50 тыс грн, а не 1 млн грн, чтобы компенсировать часть ставки и довести ее размер до разумного уровня», — объяснил Ростислав Шурма.

Также понятно, что программа будет реализовываться через новосозданную госструктуру — «Укрфинжилье». Предусматривается, что это учреждение будет капитализировано за счет ОВГЗ на сумму 50 млрд грн. «Действительно, „Укрфинжилье“ будет наполнено через ОВГЗ, которые будут в 2022 году конвертированы в средства. Но это будет только стартовый вклад в запуск этих проектов», — подтвердил чиновник ОП, правда, не уточнил, откуда же возьмутся «живые» средства.

У «Укрфинжилья» есть свой сайт, правда, малоинформативный. Он не проливает свет на конкретный механизм реализации программы. А последняя новость, датированная 24 декабря, — об увольнении предправления Виктора Катренича.

Очевидно, что «Укрфинжилью» не обойтись без партнерства с банками. В конце концов, для выдачи кредитов нужна региональная сеть.

Но здесь напрашивается другой вопрос, который почему-то не был задан интервьюерами Ростиславу Шурме: чем новая госпрограмма будет принципиально отличаться от «доступной ипотеки под 7%», которая худо-бедно, но работает уже почти год? Почему не пошли по пути совершенствования уже работающего механизма, например, через снижение ставки с 7 до 5% годовых?

Читайте также: Ипотека: как взять на 25 лет, чтобы погасить за 5

Нереальные планы

Чиновник ОП задекларировал слишком амбициозные планы. «Если говорить об „Украинской мечте“, наша цель в 2022 году выдать 30 тыс ипотечных кредитов по этой программе, через год — 70 тыс, а дальше выйти на стабильные 150 тыс ипотек ежегодно. Это в два или в 2,5 раза увеличит объемы строительства», — резюмировал Ростислав Шурма.

В рамках программы «доступная ипотека под 7%» планировали выдать 5 тыс займов в первый год работы программы. Фактически же за 2021 г. выдали только 1,4 тыс ипотек.

Более того, на днях Нацбанк сообщил, что в общем за первые 11 месяцев 2021 года банки выдали 9,7 тысяч ипотечных кредитов на общую сумму 7,9 млрд грн. Скорее всего, льготные кредиты также входят в это количество.

Таким образом, в целом за 2021 г. количество предоставленных ипотечных займов вряд ли превысит 11 тыс. Причем на первичный рынок приходится всего 10% всей ипотеки, то есть не более 1,5 тыс займов.

На фоне этих реалий 30 тыс первичных ипотек за неполный текущий год кажутся утопическими.

Автор:

Комментарии - 12

https://minfin.com.ua/blogs/bonv/156127/

1. Забути про термін велике крадівництво (ніякої аналітики про корупційну складову не може бути).

2. Забути про збагачення владної еліти.

3. Забути прізвище Єрмак.

4. Зеленський — всенародний лідер, тому критика або невинно-нейтральна, або ніяка.

5. Вагнерівці, офшорний скандал, Коломойський, антимонопольний комітет, конституційний суд — цих тем не існує.

6. Категоричне табу на колишніх слуг, які відкололися від зе-команди.

7. Обов’язкова присутність спікерів Слуг Народу в кожній груповій програмі.

8. Для російської мови — сприяння і лояльність.

9. Віднині патріотична риторика — це услишать Донбас (дослівно).

10. Заборонено утверджувати українську національну пам’ять, говорити про деколонізацію, декомунізацію, дерусифікацію та інші гуманітарні цінності, тому що вони рассаєдіняют.

11. Позиція щодо Росії: Путін ворог, але рускій народ — братній.

12. Систематичне мочилово політичних опонентів (у першу чергу П’ятий і Ахметов). Стосовно ОПЗЖ — хай будуть.

13. Усі тезові меседжі узгоджувати з куратором.

14. Розворот риторики здійснювати плавно й нерізко, аби не було явно помітно (про це подбають «праффесіонали»).

https://minfin.com.ua/ua/blogs/bonv/183293/

каие 70метров в новострое для малоимущих ты с дуба упал — они коммуналку в хрущевке 45 м не тянут, а ты хочешь чтобы они кредит гасили и коммуналку по ценам застройщика тянули.

Ох подводит ЗЕ своих избирателей. подводит к тому что проголосую на след. выборах за реставрацию порохоботов — Петя злопамятный вернется устроит клоунам веселую жизнь.

Ага, а потом ё…ть по этим планам двузначной инфляцией и здравствуй новый социальный кризис, как было с валютными ипотеками.:)