Виталий Шапран

Зарегистрирован:

5 октября 2011

Последний раз был на сайте:

20 мая 2026 в 09:05

5 октября 2011

Последний раз был на сайте:

20 мая 2026 в 09:05

Подписчики (177):

-

ruslanromayev

56 лет, Днепр

-

duke34

56 лет, Киев

-

Mikhail6759

56 лет

-

DiGek

Киев

-

Kyleta 12

Полтава

-

Romancho

42 года

экономист, финансовый аналитик

- 20 октября 2017, 17:42

Небольшие банки нужны Украине

Недавно Независимая ассоциация банков Украины выступила с интересным предложением: значительно смягчить график увеличения капитала для малых банков. После опроса банков НАБУ предложила увеличить уставный и регулятивный капитал банков до отметки 300 млн. грн. к 11.07.2020 года, а объема в 500 млн. грн., по мнению профессиональной ассоциации банкиров, капитал банков должен достигнуть к 11.07.2024 году. Если такое предложение будет принято НБУ, то у небольших банков будет как минимум два с половиной года чтобы подготовиться к очередному этапу увеличения. Учитывая позицию профильного парламентского комитета, предложение НАБУ, скорее всего, будет принято НБУ, но возможно с небольшими корректировками со стороны регулятора.

С таким предложением НАБУ обратилась к регулятору, но понимая, что проблема не решится только на уровне постановлений НБУ, Ассоциация обратилась и в профильный Комитет парламента. И народные депутаты услышали голос банковской системы и Глава Комитета Сергей Рыбалко и еще группа депутатов выступили авторами проекта закона, который вносит изменения в Закон « Про банки и банковскую деятельность» и предполагает, что минимальный размер уставного капитала будет для всех 200 млн.грн. Принятия такого законопроекта невозможно переоценить: ведь это значит, что малые банки все таки будут не только существовать, но и эффективно работать, создавая конкуренцию большим игрокам.

Малые банки, кто они?

Официально НБУ несколько лет уже как отошел от классификации банков по масштабам работы. Кого считать малым банком сейчас — это вопрос конъюнктурный. Малый банк по активам может быть первым в стране по обороту по кассе. Малый банк по капиталу может иметь большой масштаб по депозитному портфелю или активам. В классическом варианте на масштаб деятельности банка указывают, конечно, его активы.

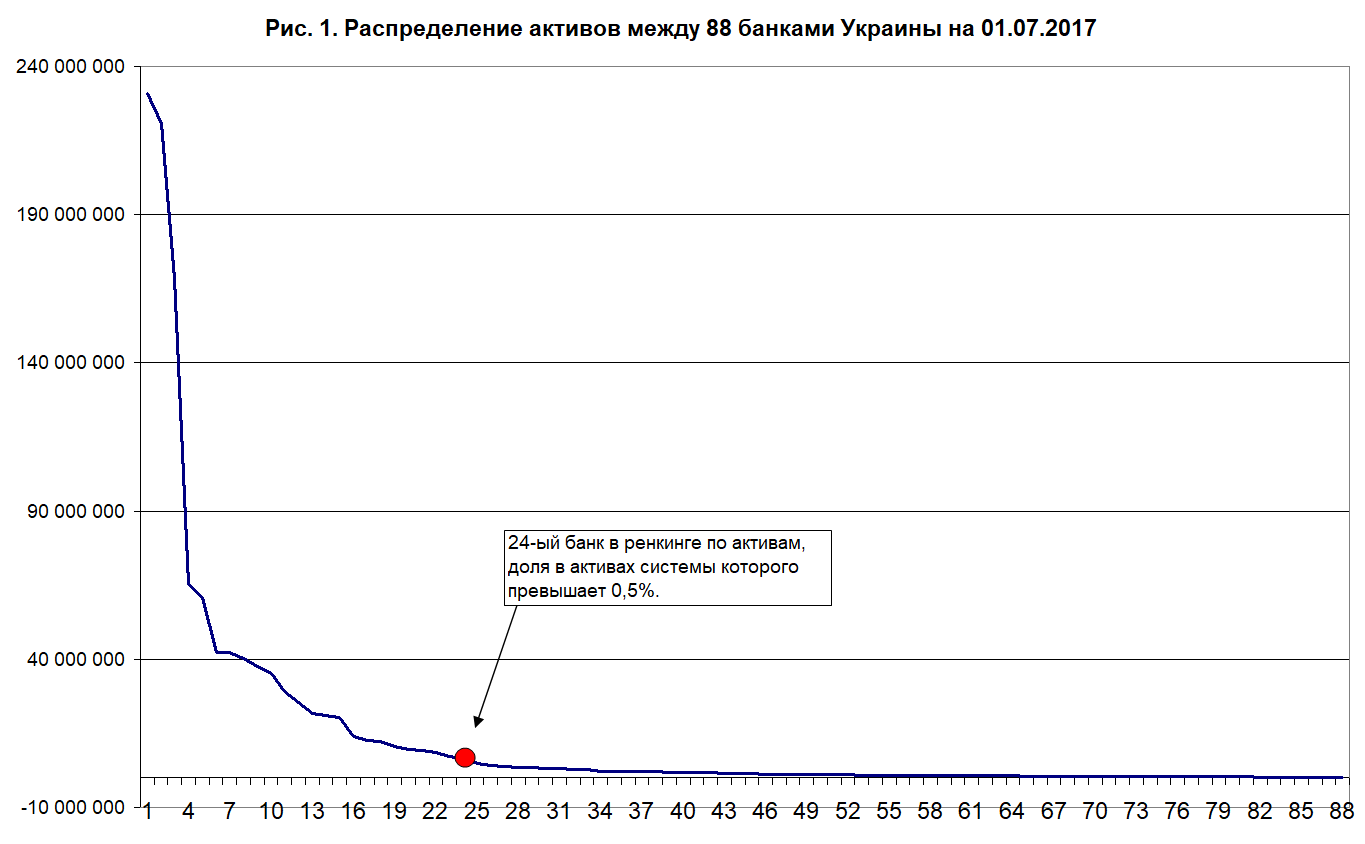

По состоянию на 01.07.2017 в Украине было 88 платежеспособных банков с общей суммой активов 1,233 трлн. грн. На первые 24 банка по размеру активов приходилось 93,47% от суммарного объема активов. Последний банк из ТОП-24 имел долю в активах системы более 0,5%, а его активы превышали 5 млрд. грн. Визуально распределение активов внутри банковской системы можно увидеть на рисунке 1.

Думаю, что на экспертном уровне малыми банками можно как раз и считать те банки, у которых размер активов не достиг 5 млрд. грн. Однако деление это будет условным, поскольку пока в регуляторных целях оно не применяется, для банков более актуальным является вопрос размера уставного и регулятивного капитала. По состоянию на 01.07.2017 из 88 банков только 23 имели уставный капитал менее 200 млн. грн., при этом часть из них находилась на стадии регистрации повышения уставного капитала в НБУ. Уставный капитал в 300 млн. грн. и менее имели уже 49 банков. Данные о регулятивном капитале НБУ и банки в большинстве случаев не публикуют, но очевидно, что для того, чтобы подтянуть и уставный и регулятивный капитал к 300 млн. грн. постараться придется более чем 50 банкам. Скольким именно – думаю, на данный момент не знают даже в НБУ, поскольку размер регулятивного капитала (Н1) – это расчетная величина, а как мы знаем к Новому году у банков Украины по мере обострения курсовой нестабильности могут быть сюрпризы.

Пять причин, почему «малым банкам» надо дать передышку

Итак, первая причина ясна: из 88 оставшихся банков к очередному дедлайну могут не успеть примерно 60%. Ни банковскому надзору, ни в целом правлению НБУ к 11 января 2018 года не нужны банкопады и обострение ситуации в банковском секторе, который НБУ все же удалось стабилизировать и даже добиться прироста кредитной активности. Похоронить это под давлением формальных требований, которые не оказывают качественного воздействия на банковскую систему, было бы неразумно.

Вторая причина кроется в девальвационных и инфляционных всплесках 2014-2015 гг. Требования НБУ поднять уставный и регулятивный капитал до 200 млн. грн. были разумны, поскольку после девальвации, условно говоря, каждый «колхозник», имеющий валютную выручку, мог претендовать на открытие своего банка. Нужно было как-то повысить планку для входа в отрасль, которая во всем мире является «отраслью не для всех». Но в 2016 и 2017 году инфляционные процессы утихли, в т.ч. и благодаря действиям монетарных властей. Соответственно, появилась экономически обоснованная причина отложить плановую капитализацию, заботясь о достигнутом на банковском рынке спокойствии, которое остается одним из фундаментов финансовой стабильности.

Среди «малых банков», а точнее говоря среди банков с капиталом, меньшим чем планка очередного этапа докапитализации в 300 млн. грн., остаются украинские дочки очень крупных иностранных банковских групп. Так, по состоянию на 01.07.2017 в соответствии с данными НБУ уставный капитал в размере менее 300 млн. грн. был у таких банков как: Idea Bank, Citibank, Кредит Европа Банк, Кредитвест банк и SEB корпоративный банк. Преимущественно их регулятивный капитал превышал 300 млн. грн., однако ввиду требований к уставному капиталу, им до 11.01.2018 нужно было бы испытать неудобство и повысить свой уставный капитал. Для большинства из этих банков докапитализация – это формальный бюрократический и затратный шаг, который не добавляет инвестиционной привлекательности нашей банковской системе и не повышает ее имидж.

Четвертая причина – это хронически избыточное значение адекватности регулятивного капитала у так называемых малых банков. Если у банка Н2 (соотношение между регулятивным капиталом и активами, взвешенными на риск) колеблется в диапазоне 20-95% – и бухгалтер этого банка не «выпускник художественной школы», то это означает, что такому банку капитал совсем не нужен, и ему наоборот надо работать над тем, чтобы наращивать обязательства и, соответственно, объемы своего бизнеса. У большей части малых банков норматив Н2 избыточен, а значит дополнительный капитал им не нужен, так как они еще не «отработали» прошлое повышение уставного капитала.

Пятая причина – это лучшая управляемость и лучшая сопротивляемость малых банков кризисным явлениям. Когда начинается финансовый шторм или девальвационное ралли и у Вас Н2 под 50%, а мгновенная ликвидность более 70%, то Вам в любом случае будет легче управлять банком, чем команде менеджеров банка-гиганта, у которых запасы капитала и ликвидности были близки к критическим. Я не очень верю в миф о прибыльности малых банков, но я на практике видел, что в кризис 2014-2016 гг. командам менеджеров малых банков было легче выруливать из сложных ситуаций и даже не замечать многих рисков.

А что в США?

Какие бы у нас не были талантливые реформаторы, но определить, сколько точно должно остаться банков математическим путем они не смогут из-за быстро меняющегося рынка и внешней среды. Определять эту цифру экспертным путем – несколько самонадеянно, а в устах государственного чиновника рассказы о том, сколько именно он оставит участников рынка – это фактически коррупционное действие, т.к. услышав такую риторику, участники рынка, по сути, слышат призыв «договариваться» с регулятором о том, кто же останется на рынке. Поэтому в странах ЕС, США, Японии и даже в странах Латинской Америке такая риторика очень редко встречается. Хотя, конечно, регуляторам никто не запрещает строить матмодели рынков и следить за эффективностью влияния тех или иных групп банков на процессы внутри системы, в том числе и отслеживать негативные тенденции в сфере отмывания денег, например.

Для примера возьмем опыт Федеральной резервной системы США, которая делит банки на большие и малые по размеру активов. К большим банкам относят банки с активами более 300 млн. долларов США. По состоянию на 01.07.2017 в США действовало 1813 больших банков (т.е. активы которых превышали 300 млн. долл. США). Всего же на большие банки приходилось 15,2 трлн. долл. США активов, из которых к внутренним активам относилось около 13 трлн. долл. США. По данным Федеральной корпорации страхования депозитов, в США на начало 2017 года действовали 5112 банков, при этом 10 лет назад их было более 7000, а 20 лет назад – более 9500. Процесс уменьшения количества банков происходит под давлением рыночных факторов с минимальным административным вмешательством. Думаю, что Украине самое время брать пример с наших западных партнеров и оказывать меньше административного давления на банковский сектор, уделяя больше внимания качеству регулирования. В конце концов, малые банки с национальным капиталом должны оставаться в системе в том числе для того, чтобы создавать предложение для тех западных банковских холдингов, которые захотят зайти в Украину, когда экономика начнет расти более быстрыми темпами.

Не исключаю, что разнообразные внешние силы могут подталкивать украинские власти к тому, чтобы не пересматривать график докапитализации. Однако сегодня ситуация в экономике и финансах развивается таким образом, что график повышения минимального значения регулятивного и уставного капиталов лучше растянуть, прислушиваясь к советам НАБУ и идеям профильного комитета Рады.

Виталий Шапран

Член исполкома УОФА

|

|

75

|

Просмотров: 4900, сегодня — 1

- 11:10 Как изменяются платежные привычки в Украине и мире

- 10:51 Курс валют на 11 июня: доллар и евро в банках продолжили рост

- 09:23 Ощадбанк готовит масштабное обновление: какие сервисы будут недоступны

- 08:41 Нацбанк отозвал лицензию у ломбарда «Платинум Скарб»: что известно

- 10.06.2026

- 18:33 Инфляция в США ускорилась до максимума с апреля 2023 года

- 18:06 В Украине прогнозируют подорожание хлеба: что давит на цены

- 17:53 Евро подорожал на межбанке на 19 копеек

- 17:21 Девальвация гривни набирает обороты: теряют ли гривневые депозиты и ОВГЗ привлекательность

- 16:10 Рада выделила почти 600 млн грн на безопасность Чернобыльской АЭС

- 15:51 НБУ установил курсы на четверг: доллар обновил максимум и почти достиг 45 гривен

Комментарии - 5

Одно дело инстранные банки типа СитиБанк, и их сфера деятельности, совсем иное банки с 1-5 отделениями по Украине, и таких полно, нужен более тщательный контроль, хотя что там контролировать при таких обьемах. Там как сказано в статье, могут быть большие обороты через кассу — тогда нужно проверить что это за операции не свойственны среднестатистическому банку; если депозиты, банк пылесос, — то куда далее идут деньги: кредитование связанных компаний или проедание??? Продолжают дествовать на данный момент много пылесосов, которые даже увеличивают кол-во отделений даже в 2017 году, при этом и далее кредитуя только свои компании.

Должен быть контроль, проверка активов по кредитам «своим» и не своим" компаниям, кассы, операций по ВЭД, с ценными бумагами и т.д. Как показала прошлая неделя с обысками, у нас невероятные суммы фиктивных ценных бумаг и раздутых пузырей…

Минус в том что отток от туда будет колосальный, а там где надежность типа Европейские банки и т.д. — смещные ставки, и инфляция их минимум в 2 раза сьест.

Гарании должны быть, и саму сумму нужно увеличить до 500 тыс.грн. Убрать гарантию государства с Ощада и т.д.

Банков меньше, нужен и далее тщательный контроль за их операциями, запретить продажу кред.портфелей без соглсований НБУ и т.д. Наработать кучу законов, чтобы не давали лазейки для маневров.

Для примера Ощадбанк, при всех его гарантия, величии и колв-ва отделения, терминалов и т.д. -СЛАБ на самом деле. Банк за последние 20 лет получил ренанса сколько за свою убыточную деятельность, что даже с усилиями Пышного Андрюши отдаст долг (если сравнивать займы к дол.США в те годы что брал) — то этак минимум через лет 20-25 минимум.

Вопрос зачем нужны такие гиганты типа Ощад и Приват, которые только «сосут» бабло с бюджета, точнее с наших карманов, и как показала история пронизаны коррупцией, куда «левых» и убыточных кредитов выданы.

В т.ч. недавняя история, кто-то вспоминал, о кредите какому-то авто-гиганту по продаже Авто, под %, в разы ниже чем депозиты, т.е. убыток для банка.