Многие европейцы не слишком хорошо разбираются в финансах и далеко не все умеют копить и инвестировать. Например, акции, облигации или вложения в инвестфонды есть, в среднем, только у 24% жителей ЕС. И все же Украине есть чему поучиться у европейцев, об этом рассказал экономист Ярослав Романчук.

14 августа 2023, 15:49

Читати українською

У каждого 6 европейца нет сбережений: при чем здесь Украина

Финансовая грамотность в странах ЕС: отличники и двоечники

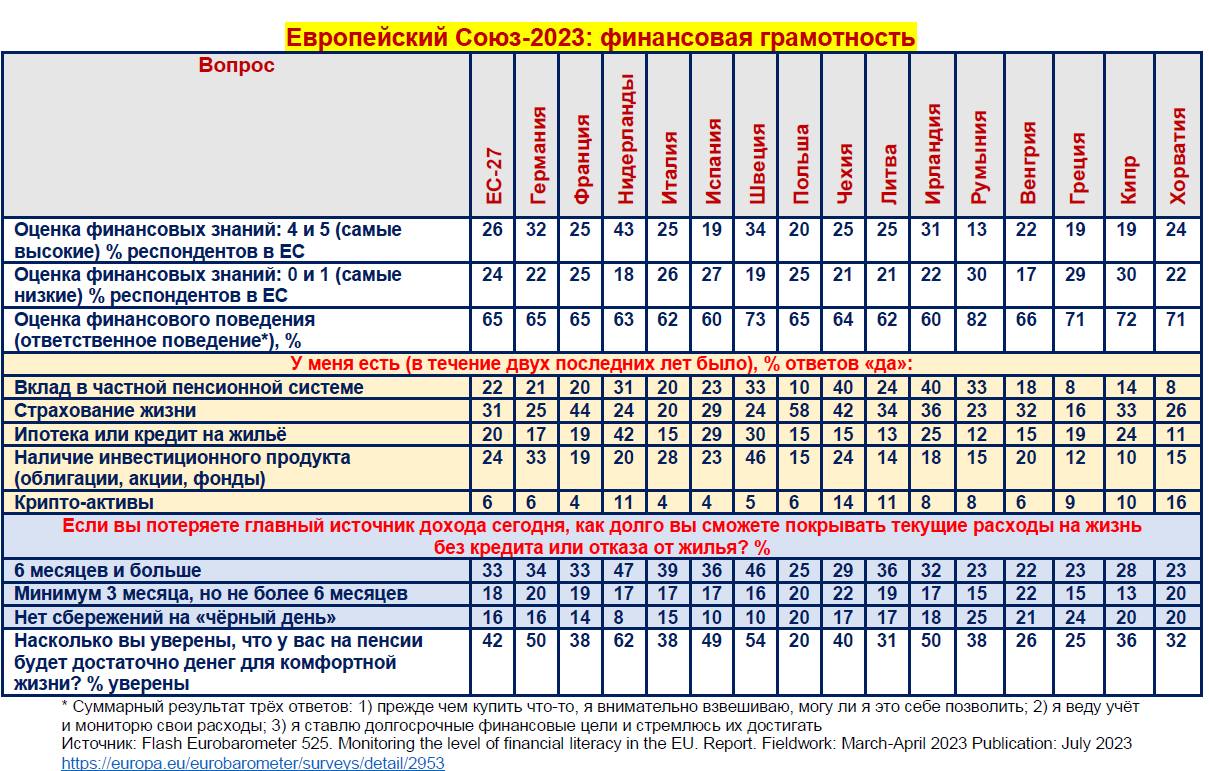

В июле 2023 г. были опубликованы результаты опроса Flash Eurobarometer 525 «Мониторинг уровня финансовой грамотности в ЕС». Получены любопытные данные, которые проливают свет как на экономику стран Евросоюза, так и на электоральное поведение населения.

Только 52% жителей стран ЕС считают свои знания в сфере финансов средними, по сравнению с другими взрослыми своей страны. 25% ответили, что их знания финансов «достаточно высокие», а 5% — что «очень высокие». 12% респондентов оценили свои знания, как «достаточно низкие» и 4% — как «очень низкие».

Финансовая грамотность определяется на основании ответов по пяти вопросам:

- 66% жителей стран ЕС понимают, что инвестиции с более высокой прибыльностью более рискованные;

- 65% респондентов дают правильные ответы на то, как работает инфляция;

- 56% жителей ЕС понимают ценность диверсификации инвестиций;

- 45% опрошенных дают правильный ответ на вопрос о сложном проценте;

- только 20% жителей ЕС понимают связь между ставками процента и ценами облигаций.

Оценка знаний финансов определяется, как число правильных ответов на пять вопросов по финансам. В среднем по ЕС высокие оценки у 26% жителей (4 или 5 правильных ответа). У 50% — средние оценки (2 или 3 правильных ответа) и у 24% — низкие оценки (ни одного или один правильный ответ).

Примерно у двух из пяти респондентов в Нидерландах (43%), Дании (40%), Финляндии (40%) и Эстонии высокий уровень финансовой грамотности. Самая высокая доля людей с низкими знаниями финансов на Кипре (30%), в Румынии (30%), Греции (29%) и Португалии (28%).

Девять из десяти респондентов перед покупкой товара/услуги думают о том, могут ли они эту покупку себе позволить. Те же 92% ведут записи своих расходов. У 71% жителей стран ЕС есть долгосрочные финансовые цели и они стараются их достигать. Оценка финансового поведения рассчитывается по этим трём параметрам. В ЕС у 65% жителей высокие оценки (они отвечают «да» на все три вопроса). У 28% жителей ЕС средняя оценка финансового поведения (ответ «да» на два вопроса), и у 8% населения стран ЕС низкая оценка (ответ «да» максимум на один вопрос).

Общая оценка финансовой грамотности состоит их двух компонентов: знания финансов и финансовое поведение. У этих двух компонентов одинаковый вес в общей оценке. Она дается по шкале от «0» до «10» (самый хороший показатель). В среднем по ЕС у 18% респондентов высокий уровень финансовой грамотности (оценки 9 — 10 баллов).

У 64% населения средний уровень (оценки от 5 до 9), а у 18% жителей ЕС зафиксирован низкий уровень финансовой грамотности (оценки ниже 5 баллов). На страновом уровне наименьшее число людей с высоким уровнем финансовой грамотности в Португалии и Латвии — 11%, наибольшее — в Дании, Словении и Швеции — 27%, а также в Нидерландах — 28%.

Примерно ¾ респондентов уверенно пользуются цифровыми финансовыми услугами (онлайн-банкинг, оплата через мобильный телефон). В ЕС нет страны, где бы этот показатель был меньше 60%, а в Финляндии — 95%.

Читайте также: 200 гривен — не деньги? — Как начать экономить с минимальным доходом

У каждого шестого европейца нет сбережений

Интересные данные о том, какими финансовыми инструментами владеют европейцы:

- у 46% жителей ЕС есть страховка (жилья или автомобиля);

- у 31% европейцев есть страховка жизни;

- у 24% европейцев есть инвестиционные продукты (фонды, акции, облигации);

- у 22% европейцев есть вклад в частном пенсионном фонде или другой пенсионный финансовый продукт;

- у 20% европейцев есть ипотечный кредит или жилищный кредит;

- у 14% европейцев есть потребительские займы;

- у 6% европейцев есть криптовалюты.

А вот данные о финансовой подушке европейцев. Только 33% жителей стран ЕС смогут покрывать текущие расходы без кредитов и перемены жилья более шести месяцев, если потеряют основной источник доходов. У 18% европейцев финансовая подушка — на 3−6 месяцев. У 16% жителей ЕС вообще нет финансовой подушки. В Хорватии таких 20%, на Кипре — 20%, Польше — 20%, Венгрии — 21%, Португалии — 21%, Болгарии — 23%, Греции — 24%, Финляндии — 25%, Румынии — 25%, Латвии — 26%.

Уровень финансовой грамотности в разных странах Европейского союза сильно отличается. У небольшой группы стран, действительно, государственные финансы в порядке. В них и на уровне домашних хозяйств преимущественно благообразие. Сюда входят Нидерланды, Германия, Швеция, Эстония, Дания и Ирландия. Отметим, что эти страны входят в топ-30 стран мира по экономической свободе, верховенству права и качеству институтов защиты частной собственности.

В них пока еще остается политическая культура ответственных государственных финансов (с натяжкой), жёсткие требования к работе распорядителей чужого, прозрачности госфинансов, качеству финансовой системы. Но даже в этой группе лидеров далеко не всё безоблачно и приятно. Культура сбережений находится в кризисе.

В Германии только у 34% населения есть финансовая подушка на более чем 6 месяцев в случае потери основной работы. В Нидерландах таких 47%, Ирландии — 32%, Швеции — 46%, Дании — 42%. А вот в Латвии таких 19%. В Венгрии — 22%, Румынии — 22%, Хорватии — 23%, Греции — 23%, Болгарии — 24%, Польше — 25%.

Читайте также: Финансовая подушка в условиях войны: сколько денег держать и как сохранить

Кто не переживает за жизнь на пенсии

Весьма тревожная оценка европейцами своего финансового положения после выхода на пенсию. Только 41% жителей ЕС считают, что у них хватит денег на комфортную жизнь на пенсии. Причём высокую степень уверенности выражают только 9%.

Наибольшую уверенность в финансовом благополучии на пенсии выражают жители Нидерландов. Таких здесь 62%. При этом жители этой страны активно работают с частными пенсионными фондам и у них есть страховка жизни. Каждый пятый нидерландец участвует в работе фондовых площадок. Иными словами, пенсионная уверенность жителей этой страны — результат их финансовых знаний и расчета на частные финансовые инструменты.

Примерно такая же ситуация в Дании. Здесь уверенных в своем пенсионном благополучии 60%. У 52% датчан есть счета в частных пенсионных фондах. У 67% датчан есть разные виды страховок в дополнение к страховке жизни, а 35% — инвестируют в акции/облигации. Отсюда такая уверенность.

В группе стран с относительно высоким уровнем уверенности в пенсионном благополучии — Люксембург, Австрия, Швеция, Ирландия и Германия. В остальных доля уверенных меньше 50%.

В тех странах, которые сохранили доминацию государственной пенсионной системы, активное присутствие государства в финансовом секторе, есть ограничения на инвестирование денег людьми на международные финансовые площадки, из-за чего они получили почти всеобщую пенсионную тревогу и беспокойство. Так, только 20% поляков уверены в своём финансовом благополучии на пенсии. В Венгрии таких 26%, Греции — 25%, Латвии — 26%, Болгарии — 28%.

Порочный круг Греции и Кипра

Особенно отметим кейсы жертв марксизма и Левиафана в Евросоюзе — Греции и Кипра. В этих странах зафиксирован один из самых низких уровней финансовой грамотности, в том числе финансовых знаний. На минимальном уровне находится участие людей в частных пенсионных фондах. Только каждый десятый грек и киприот владеет акциями/облигациями. Хуже в Евросоюзе нет никого.

Эти страны попали в порочный круг. Население продолжает верить в сказки социалистов и марксистов, которые загнали людей в жёсткие рамки Левиафана. Огосударствление жизни домашних хозяйств и экономики привело эти страны де-факто к дефолту. Под лозунгами равенства и справедливости произошло насилие над естественными рыночными институтами, над свободным выбором людей.

Выгодополучатели такой ситуации — ~3% VIP-распорядители и потребители чужого. Им всё равно, в каком состоянии государственные финансы и ресурсы домашних хозяйств. При помощи тотального государственного регулирования, встраивания в государственные инвестиционные и потребительские схемы они зарабатывают как на бумагах, так и на кризисах. Заметим, что всё это происходит под зонтиком одного Европейского Союза.

Почему Украине важно повышать уровень финграмотности

Экономическая грамотность в целом и финансовая грамотность в частности — критически важные факторы странового успеха. Для Украины, у которой встроенный культурный ген противодействия авторитаризму, их наличие даже важнее, чем знания формальных институтов демократии.

Украина более чем на 30 лет попала в зависимость от VIP-распорядителей и потребителей чужого. Они создали токсичную модель Олигархат/Схематоз. Они цинично манипулировали фобиями и советскими штампами относительно роли и места Государства в экономике. Они кормили людей обещаниями и предвыборной условной гречкой. Они превратили страну в бесправный бардак с дырявым правосудием с широко открытыми глазами. Эти глазищи смотрели исключительно в сторону тех, кто мог больше заплатить за нужное для себя решение. При этом сотни университетов, тысячи школ штамповали аттестаты и дипломы, за которыми зияли пугающие пустоты в сфере экономических, финансовых знаний.

Новая Украина, Украина, как Новый Запад, станет возможной только с началом глубокой перезагрузки знаний украинцев в сфере экономики/финансов. Нет сомнения, что большинство украинцев знают, как пользоваться интернет-банкингом, как получать услуги через «Дію». А вот когда речь идёт о сути денег, природе инфляции, параметрах функционирования финансового рынка, украинцы становятся лёгкой добычей популистов, политических мошенников и инфоцыган.

Ещё хуже обстоят дела с пониманием функций и полномочий государства. Украинцам внушили, что деньги и финансы — это слишком сложные явления, чтобы доверить частному бизнесу, передать в управление свободному рынку. Эту токсичную ересь внушили как раз те, кто является выгодополучателем инфляции, девальвации, жестких ограничений на перемещение капитала и валютные операции.

Ни демократия, ни членство в Европейском Союзе автоматически не повышает уровень финансовой грамотности. Поэтому, чем раньше украинцы начнут преодоление данного острого дефицита, доставшегося от советского прошлого, тем успешнее будет послевоенное развитие. Чем дольше мы будем оставаться в ловушке экономического/финансового невежества, тем выше будут риски попадания в сети очередных популистов, барыг и других охотников за чужими деньгами.

Комментарии - 26

* Українська біржа (фондовая) — мертворожденная и жестко зарегулирована. Ликвидность стремится к нулю, а спреды, соответственно, широчайшие.

* Легальные, белые внешние рынки для людей закрыты.

* Крипта, которая в сероватенькой зоне, не является инструментом даже близким к тем же VOO/QQQ.

Грамотный человек финансово ответственный с детства зарабатывает, платит налоги и излижек средств вкладывает в VOO/QQQ/SPY/VTI и иже с ними на 50 лет, каждый месяц перечисляя четверть (к примеру) и на пенсии имея достаточно денег для жизни благодаря compounding.

Для тех кто порисковее и моложе, есть инструменты вроде опционов, маржинальной торговли, Leveraged ETF (TQQQ/SQQQ), возможности для игры как в лонг, так и в шорт.

В Украине ничего этого нет — НИ-ЧЕ-ГО-ШЕНЬ-КИ, даже до войны все было настолько зарегулировано, что не было полного спектра инструментов и финансового рынка как такового — государство всегда думало людей по максимуму оградить от того чтобы брать на себя риски финансовые.

В результате, наша «финансовая грамотность» ограничивается купле-продажей наличного доллара с надеждой выиграть 5 копеек с доллара на курсе и депизитами с которых все равно теряется все благодаря инфляции.

Красивая статья не накладывается на убогую реальность, к сожалению.

А то тут реальный гемор за учебу заплатить, за границей.

А коли інвестиція повернеться треба буде сплатити ще раз 😁

А потім податкова через CRS дізнається про інвестиційний дохід і доведеться сплатити втретє, може ще й штраф.

Це просто свято державного патроната над несвідомим громадянином.

Згідно податкового кодексу Україні як і будь які інши операції отримання доходу фізичною особою, наприклад продаж старого смартфона чи старого автомобіля.

Але ви точно плаваєте у питанні.

Каже мені людина яка жодного разу в житті не цікавилась питанням сплати податків бо за неї це завжди робили або роботодавець, або банк. А в інших випадках вона просто не платила податки наївно вважаючи що якщо податкова не знає то і платити не треба.

А якщо серйозно, то в Україні був навіть прийнятий закон про криптовалюту. Але він мав вступити в силу після внесення змін до ПК щодо її оподаткування. Зміни так і не внесли і збираються писати новий закон. Але звісно я плаваю.

Сбережения требуют обслуживания, но называть это инструментом на голову не налазит

В статье, про инструменты обывателя, позволяющие из денег делать деньги. И страховки явно не из их числа.

Лучший способ сэкономить — не платить налоги. Почему бы и нет?

Думаю, що людям з глибоким осмисленням дійсності слід теж навчитися мати прибуток там, де, на перший погляд, це неможливо. Принципи теперішньої фінансової системи не залишають інших варіантів для прибутку і накопичення, при цьому обов’язково надійде година, коли скажуть, що за все це треба платити чимраз більшу платню.

Велика вірогідність того, що хтось занадто не зосереджується на офіційно визнаних матеріальних ресурсах, має накопичення в такому вигляді, в якому фінансова система поки ще не навчилася встановлювати податок.

Аналогічно, сам факт «розуміння інфляції», що фігурує в статті - теж багато про що говорить. Туди ж довгострокове планування витрат.

Фінансова грамотність вона ж у європейців не просто так з’явилась. Щось їх до цього спонукає. Тому — безтурботий європеєць, який не рахує гроші - то міф.

У них про фінансову подушку знають багато, в нас лише невелика частина.