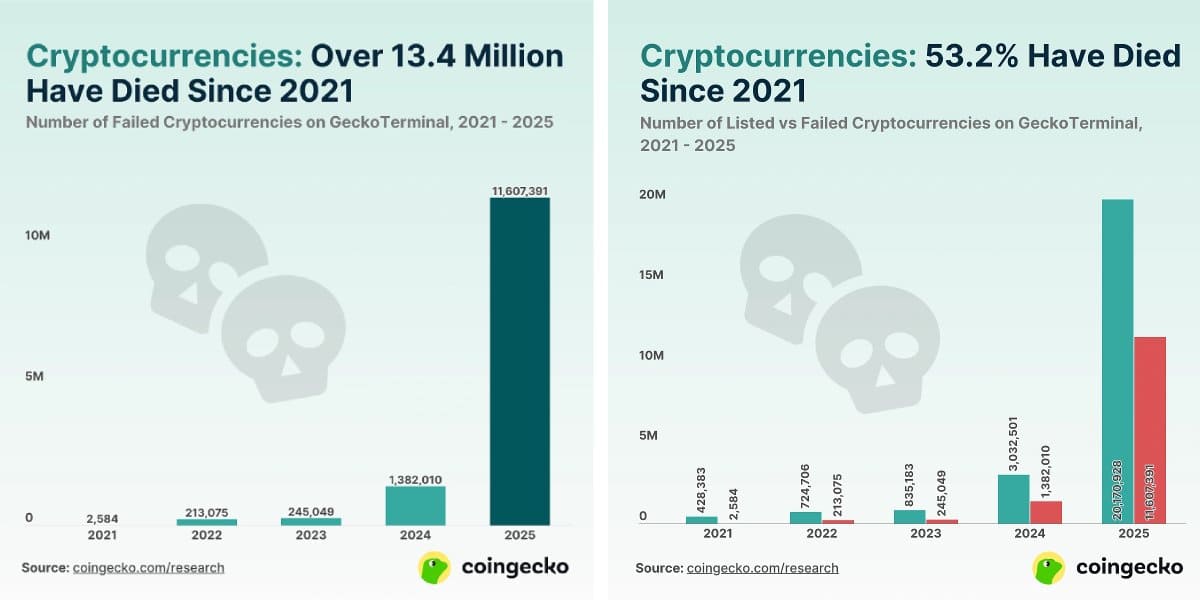

Когда за один год на рынке «умирает» более 11 миллионов криптовалют, инвесторы начинают искать что-то прочнее очередного мемкоина. Криптобиржи нашли выход: теперь они массово добавляют в свои терминалы золото, акции и ETF. Сегодня за внимание трейдера в одном окне борются «мусорные» токены и капитализация Apple. Смогут ли альткоины выжить в этой прямой конкуренции с активами реального мира, и кто в итоге будет контролировать доступ к фондовому рынку на блокчейне?

12 мая 2026, 14:30

Читати українською

Когда акции и золото похоронят альткоины: почему крипторынок делает ставку на реальные активы

Почему криптобиржи заменяют альткоины акциями

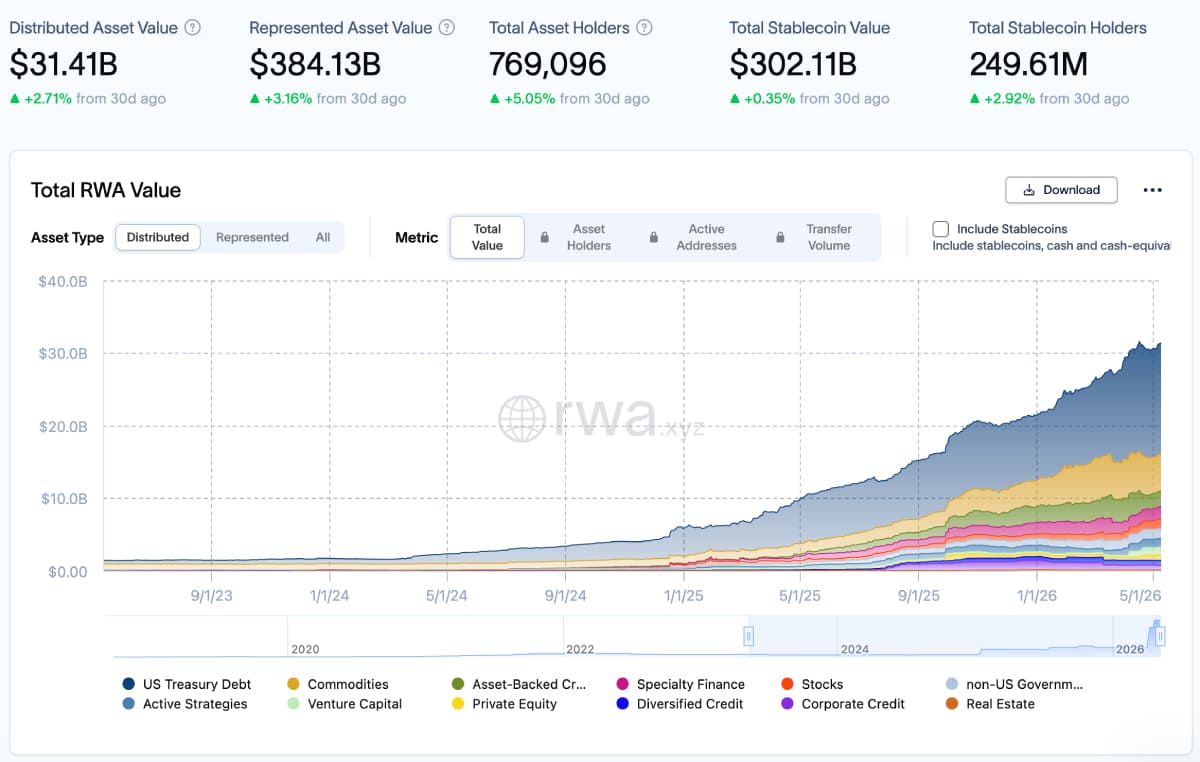

Пока крипторынок пытается выйти из медвежьей фазы, токенизация активов стала самым динамичным сектором цифровой экономики. В конце первого квартала 2026 года рынок токенизированных RWA оценивался в $19,3 млрд после роста на 256,7% за 15 месяцев. Уже в мае объем размещенных токенизированных активов на RWA.xyz превысил $31 млрд, подтвердив, что темп не ослабевает.

Рост во многом ускорили крупные площадки, которые увидели в токенизации способ защиты от циклических просадок рынка. Самым массовым направлением в последнее время стали именно акции, поскольку их можно быстро масштабировать по количеству инструментов и легко продавать аудитории: Apple, Nvidia или Tesla не требуют объяснений даже для тех, кто никогда не открывал брокерский счет.

Рост во многом ускорили крупные площадки, которые увидели в токенизации способ защиты от циклических просадок рынка. Самым массовым направлением в последнее время стали именно акции, поскольку их можно быстро масштабировать по количеству инструментов и легко продавать аудитории: Apple, Nvidia или Tesla не требуют объяснений даже для тех, кто никогда не открывал брокерский счет.

Традиционно доходы бирж критически зависят от спекулятивного спроса, поэтому во время затяжных медвежьих фаз их прибыль обваливается вместе с интересом к альткоинам. Самые дальновидные игроки начали готовиться к этому заранее: еще в июне 2025 года Bybit и Kraken запустили сервис xStocks, предложив токенизированные акции в партнерстве с Backed Finance.

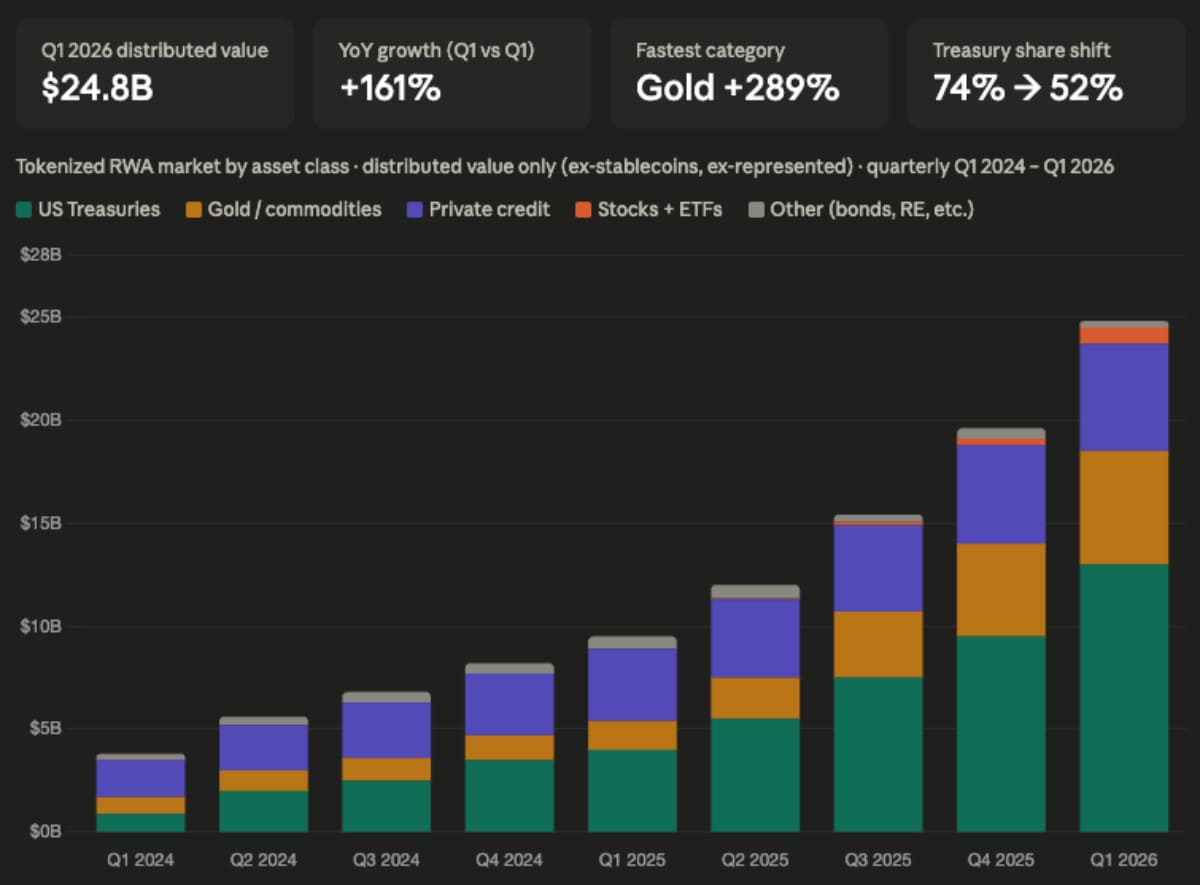

Эта ставка на активы с фундаментальным спросом оказалась оправданной уже в начале 2026 года, когда рынок накрыла очередная волна стагнации. Пока пионеры токенизации постепенно собирали комиссии с новых рынков, игроки со стандартной моделью понесли ощутимые потери. Так, выручка Coinbase в первом квартале 2026 года упала на 35%, криптодоходы Robinhood сократились на 47% — тогда как токенизированные акции, напротив, показали рост, — а общие торговые объемы крипторынка снизились на 32%.

Масштаб этих потерь вынудил остальной рынок к быстрой адаптации. Если в сентябре 2025-го к тренду присоединился Bitget, то уже в конце ноября в сегмент вернулась Binance после неудачного эксперимента со stock tokens в 2021 году. В феврале 2026 года собственное решение представила OKX, окончательно превратив токенизированные акции в новое поле конкуренции между криптобиржами.

Читайте также: Криптобиржи идут в TradFi

Статистика подтверждает, что этот вынужденный или стратегический переход уже приносит плоды. В первом квартале 2026 года рынок токенизированных акций продемонстрировал аномальный рост — на 2900% в годовом выражении. Примером успеха стал тот же проект xStocks, который менее чем за восемь месяцев провел транзакций на $25 млрд.

Свежие данные показывают, что интерес не ограничивается оборотом. Общая стоимость размещенных токенизированных акций уже превысила $1,38 млрд, а количество владельцев достигло 242 000. Это важно, поскольку рынок растет не только за счет трейдинга, но и благодаря пользователям, которые действительно держат такие активы на балансе.

Свежие данные показывают, что интерес не ограничивается оборотом. Общая стоимость размещенных токенизированных акций уже превысила $1,38 млрд, а количество владельцев достигло 242 000. Это важно, поскольку рынок растет не только за счет трейдинга, но и благодаря пользователям, которые действительно держат такие активы на балансе.

Не только акциями

Спотовые торги токенизированным золотом в первом квартале 2026 года уже достигли $90,7 млрд, превысили результат за весь 2025 год и превратились в категорию с самым высоким приростом.

Читайте также: Как быстро купить золото: когда PAXG и XAUT выгоднее слитков и «бумажного» металла

Токенизированные Treasuries стали отдельным магнитом для капитала, правда, для массового криптопользователя они остаются закрытыми: BlackRock BUIDL работает прежде всего как институциональный продукт и предполагает KYC, whitelist-кошельки и доступ через Securitize, а не свободную покупку гособлигаций в приложении криптобиржи.

Токенизированные Treasuries стали отдельным магнитом для капитала, правда, для массового криптопользователя они остаются закрытыми: BlackRock BUIDL работает прежде всего как институциональный продукт и предполагает KYC, whitelist-кошельки и доступ через Securitize, а не свободную покупку гособлигаций в приложении криптобиржи.

Зато ETF, индексы и сырьевые активы биржи уже гораздо быстрее упаковывают в привычный для криптотрейдера формат. Bitget через Ondo Global Markets добавил токенизированные ETF и драгоценные металлы, Kraken через xStocks предлагает инструменты вроде S&P 500, а OKX расширяет доступ к традиционным активам за USDT и USDC.

DeFi движется похожим путем: на Hyperliquid открытый интерес в HIP-3 рынках в марте 2026 года достиг $1,43 млрд, а среди инструментов уже были индексы, акции, золото, серебро и нефть.

Если раньше биржи спешили первыми залистить новый токен, то теперь с той же скоростью заводят в криптоинтерфейс активы старого рынка — золото, серебро, ETF, индексы или нефть.

Новая борьба за криптокапитал

Почему вообще важно, что на криптобиржах появляются акции, золото и другие токенизированные активы реального мира? Казалось бы, появление новых инструментов для таких платформ — обычное дело. Но суть в том, что эти активы не принадлежали к криптомиру. Напротив, годами они были внешним эталоном, с которым сравнивали биткоин, альткоины и саму идею цифровых финансов.

Крипторынок годами доказывал, что может быть быстрее брокерского счета, доступнее фондового рынка и потенциально доходнее классических активов. Именно на этом контрасте выросла отдельная аудитория пользователей, которая приходила не только за прибылью, но и за цифровой новизной и легким входом. Если открытие счета у брокера требовало документов, времени и терпения, криптоактивы можно было купить практически мгновенно — после работы, ночью или в выходные. Эта доступность годами подпитывала спрос на альткоины и мемкоины.

В то же время у этой модели есть слабая сторона. Значительная часть альткоинов до сих пор держится не на понятной экономической ценности, а на ожидании будущего спроса. За многими токенами нет ни денежного потока, ни права на актив, ни устойчивой утилитарной функции. Инвестор покупает риск, историю и надежду, что следующая волна ликвидности поднимет именно этот токен. Но очень часто вместо «to the moon» он получает актив с нулевой ликвидностью и теряет все вложения. Так, в 2025 году «умерло» 11,6 млн криптовалют — 57,83% всех, которые отслеживал терминал CoinGecko.

На этом фоне фондовый рынок США, который сейчас токенизируют наиболее активно, выглядит совсем иначе. В 2025 году с NYSE и Nasdaq делистнули 376 акций — менее 10% от количества публичных компаний, торгуемых на биржах США. Что касается золота, сырьевых товаров или государственных облигаций, то они вообще существуют практически вне логики «смерти актива».

На этом фоне фондовый рынок США, который сейчас токенизируют наиболее активно, выглядит совсем иначе. В 2025 году с NYSE и Nasdaq делистнули 376 акций — менее 10% от количества публичных компаний, торгуемых на биржах США. Что касается золота, сырьевых товаров или государственных облигаций, то они вообще существуют практически вне логики «смерти актива».

Для многих альткоинов это болезненное сравнение: рядом с токенами, которые могут исчезнуть за один цикл, в криптоинтерфейс заходят активы с другой историей, регулированием и гораздо более жестким отбором.

Казалось бы, у криптоактивов все еще остается главный козырь — потенциал больших «иксов». Но и это преимущество постепенно сужается. На крупных монетах шанс на быстрые x50 или x100 уже давно маловероятен, а мелкие токены с таким потенциалом все чаще несут риск полного обнуления. В то же время отдельные токенизированные активы или фьючерсы на нефть могут дать трейдерам знакомую волатильность без главного страха альткоин-рынка — что актив просто исчезнет вместе с ликвидностью.

Поэтому для слабых альткоинов токенизированные активы уже стали опасным конкурентом, хотя это только начало. Регуляторная рамка пока фрагментирована, доступ зависит от юрисдикции, а токенизированные акции часто не дают полного набора прав акционера. Но если рынок подтянет дивиденды, голосование и четкий правовой статус, у трейдера будет еще меньше причин покупать «просто монету» без экономической функции, когда рядом есть актив реального мира, который так же торгуется 24/7 в приложении любимой биржи.

Победители и лузеры токенизации

Самый сильный удар аналитики прогнозируют тысячам спекулятивных монет и мемкоинов. Многие из них держатся только на хайпе и ожиданиях новой волны ликвидности. Когда инвесторы получат широкий и более регулируемый доступ к токенизированным акциям, золоту, серебру и другим активам реального мира в привычном криптоинтерфейсе, капитал все чаще будет обходить проекты без понятной экономической ценности. Так, постепенно токенизация может выбросить со сцены значительную часть таких токенов.

В то же время она усиливает другой сегмент крипторынка — инфраструктурные и утилитарные проекты. Именно они обеспечивают работу с токенизированными активами: смарт-контракты, быстрые расчеты, оракулы, ликвидность, custody, соответствие регуляторным требованиям и доступ к DeFi. Среди потенциальных бенефициаров — Ethereum и Solana, которые уже являются ключевыми сетями для ончейн-активности, а также Chainlink, Ondo, MANTRA, Centrifuge, Maple и другие решения, связанные с RWA-инфраструктурой.

Биткоин в такой среде остается отдельной историей. Он не конкурирует напрямую с токенизированными акциями или облигациями, потому что продает другую идею: дефицит, независимость от эмитента, глобальную ликвидность и статус эталонной криптовалюты. На фоне очищения рынка его позиции могут даже укрепляться, поскольку инвесторы все четче отделяют BTC от массы слабых альткоинов.

Каким будет новый рынок и кто будет его контролировать?

Внедрение акций и облигаций в криптоинтерфейс стало финальным подтверждением того, что блокчейн-инфраструктура готова обслуживать глобальный капитал. Однако это же приблизило и момент прямой конкуренции: теперь в перспективе за одного и того же инвестора будут бороться не разные криптопроекты, а технологические гиганты фондового рынка и цифровые платформы.

В этом новом ландшафте правила становятся жестче, ведь спекулятивный капитал получает более безопасную и понятную альтернативу. Это ставит под угрозу выживание тысяч альткоинов без реальной экономической модели, одновременно усиливая позиции инфраструктурных сетей, которые становятся «рельсами» для нового рынка.

Главная интрига ближайших лет заключается в том, смогут ли криптоплатформы удержать лидерство, когда Nasdaq и NYSE запустят собственные блокчейн-решения, и не встанут ли регуляторы на сторону традиционных гигантов, превратив рынок в игру в одни ворота. Тем более что токенизированные Treasuries уже показывают: Уолл-стрит может просто взять технологию крипторынка, но оставить контроль над самыми ценными активами за собой.

Однако так или иначе мы входим в эру гибридных финансов, где эпоха легких денег на «просто токенах» завершается, а борьба за роль главного шлюза для мирового капитала только начинается.

Автор:

Источник:

Минфин

Комментарии - 5