Законодатели взялись защитить должников от бандитских методов работы коллекторов. Соответствующий законопроект уже принят в первом чтении. Но это не означает, что сегодняшние вышибалы скоро потеряют работу. Ведь нормы этого документа не распространяются на львиную долю кредитов «до зарплаты».

11 февраля 2021, 7:40

Читати українською

Когда в Украине начнут работать «черные» коллекторы

Законодательно оформленные стандарты работы коллекторов — результат совместной работы депутатов, нацбанковцев, омбудсмена и представителей профильных ассоциаций. Они должны ограничить вседозволенность и установить цивилизованные правила игры для сборщиков долгов. Так охарактеризовала законодательные изменения первый заместитель главы НБУ Екатерина Рожкова. Эта идея понравилась и народным избранникам: в первом чтении законопроект получил 355 депутатских голосов.

.png)

Грядет массовое переподписание договоров

Законопроект устанавливает весьма обширный перечень запретов на бандитские методы работы коллекторов.

Например, коллекторской компании будет запрещено:

- шантажировать должника и угрожать его жизни, здоровью и деловой репутации;

- преувеличивать последствия невыполнения долговых обязательств, обманывать относительно размера и оснований возникновения задолженности;

- беспокоить должника по ночам (с 20:00 до 08:00);

- напоминать о себе должнику больше двух раз в сутки;

- звонить должнику со скрытых номеров.

Читайте также: Коллекторов заставят работать в рамках закона и этики

Более того, клиентам финучреждений, по-сути, будет предоставлено право самим решать — хотят ли они общаться с коллектором, если станут недобросовестно обсуживать взятые кредиты.

«Законопроект дает кредитору возможность привлекать коллекторов только в том случае, если это прямо предусмотрено условиями кредитного договора. То есть, если на это есть согласие должника. То же касается права банковского учреждения или коллекторов раскрывать информацию о кредите родственникам должника. Если соответствующего пункта нет в кредитном договоре, коллекторские организации не смогут обращаться к родственникам должника с требованиями погасить кредит», — поясняет адвокат ЮК Riyako&Partners Николай Максимов.

Юрист ЮК «Волхв» Денис Шевчук уточняет, что согласие должника на привлечение коллектора должно быть и у новых кредиторов, которые, к примеру, выкупили долги или получили их по любым другим договорам переуступки права требования. Они также не имеют права привлекать коллекторскую компанию, если это не предусмотрено в договоре с заемщиком.

Эти правила распространяются не только на новые, но и на уже заключенные на момент вступления закона в силу договора. «Закон обязует банки пересмотреть действующие договора на этическое соответствие», — объясняет старший партнер K.A.C. Group Татьяна Кузьмич.

По большому счету, в этом случае нынешние клиенты финучреждений окажутся в более выгодной ситуации. Чтобы обезопасить себя, они могут просто отказаться переподписать договор. Впрочем, таких дальновидных заемщиков вряд ли будет много.

«Люди обычно не читают длинные договора — утомляет количество любой информации, превышающей суть: сумма-срок-процент-покрытие. Самые одиозные положения будут запрятаны в мелкокалиберные оговорки и отсылочные нормы. Но формальность будет соблюдена и отвертеться по типу „не видел, не знаю“ не получится», — считает Татьяна Кузьмич.

Три способа защититься от коллекторов

Но если клинет финучреждения все же подмахнул невыгодный для него договор, еще не все потеряно. Новый закон даст несколько возможностей ограничить или отсрочить общение с коллектором.

Способ первый — взять тайм-аут на несколько дней. Возможно, этого хватит, чтобы решить проблему задолженности перед кредитором.

«По требованию должника или его представителя коллекторская компания обязана в течение пяти дней после первого контакта с ним документально подтвердить озвученную информацию. В том числе — предоставить детальный расчет просроченной задолженности и других платежей по каждому периоду, а также обоснование их начисления. До этого момента коллекторская компания не сможет повторно потревожить должника», — поясняет юрист ЮК «Волхв» Денис Шевчук.

Способ второй — передать все полномочия по общению с коллектором своему доверенному лицу, например, адвокату.

«Статья 24 часть 5 пункт 11 законопроекта в прямой и категорической форме запрещает какое-либо общение с должником по взысканию задолженности, если тот письменно, с приложением необходимых документов сообщил данные своего уполномоченного представителя. До „первого контакта“ должнику хорошо бы носить при себе подписанный с адвокатом договор, чтобы в нужную минуту реализовать такую возможность», — говорит Татьяна Кузьмич.

Способ третий — обратиться за защитой в НБУ, если коллектор начнет перегибать палку и нарушать установленные запреты и правила работы. За это коллекторская компания может выложить кругленькую сумму, а особо зарвавшиеся — лишиться лицензии. Поскольку именно Нацбанк:

- создаст реестр коллекторских компаний;

- пропишет детально правила их работы;

- будет следить за тем, чтобы коллекторы придерживались правил;

- будет рассматривать жалобы заемщиков, чьи права нарушили коллекторы.

Читайте также: Как защититься от коллекторов. Советы НБУ

Татьяна Кузьмич из K.A.C. Group приводит такой пример. По новым правилам на конверте почтового послания должнику добросовестный коллектор не имеет права написать «верни долг», тем более красными чернилами. Подобные надписи будут квалифицированы регулятором как «нарушение требований, предъявляемых к этичному поведению». За это нарушителю «светит» штраф — 3000−6000 необлагаемых минимумов (51 тыс грн — 102 тыс грн) в зависимости от частоты таких угроз или активности виновника.

Как появится теневой рынок выбивания долгов

Наказание для недобросовестных коллекторов выглядит строгим лишь на бумаге. В действительности, собиратели долгов могут отвертеться от «штрафного» решения регулятора. Причина — в размытости законодательных трактовок.

«Например, в законопроекте сказано, что НБУ должен „адекватно“ определять санкции за нарушение. Но что значит „адекватно“, не понятно. Соответственно, коллекторская компания может оспорить решение НБУ о применении штрафа, сославшись на „неадекватность“ принятых мер реагирования», — пояснил законодательную проблему юрист АО «Морис Групп» Андрей Иванов.

Но в законопроекте «зашиты» и куда более серьезные проблемы. Во-первых, строгие правила для коллекторов распространяются далеко не на все виды кредитных договоров.

«Действие нового закона не будет распространяться на кредиты с погашением до месяца. То есть, не касается большего количества кредитов «до зарплаты», — поясняет партнер

Во-вторых, НБУ будет контролировать далеко не все компании, называющие себя коллекторами.

«Если компании нет в реестре коллекторов, НБУ ее не контролирует. У регулятора есть возможность привлечь к ответственности только кредитора или зарегистрированную коллекторскую компанию, если ее сотрудники нарушают закон», — рассказывает адвокат

Компании, которые откажутся легализироваться, останутся недосягаемы для НБУ. Жертвам таких неофициальных коллекторов нет смысла жаловаться регулятору ни на самих кредиторов, ни на официальных коллекторов, которые привлекают нелегальных сборщиков долгов. Илья Прокопьев пояснил, почему.

Должник не сможет зафиксировать и передать НБУ доказательства нарушения его прав именно кредитором или официальным коллектором. Потому что содержание навязчивых звонков или посещений, угроз и запугиваний будет невозможно связать с ними напрямую.

«Единый реестр должников открыт для всех. По имени и фамилии можно узнать о долге, а кредитор или официальный коллектор заявит, что запугивают его клиентов конкуренты. Если по обращению потребителя финуслуг НБУ примет меры в отношении кредитора или коллектора, в суде именно НБУ должен будет доказать законность своих действий и вину компании. То есть, законопроект не решает проблему коллекторов, которые сейчас не стесняются в методах сбора долгов и едва ли изъявят желание регистрироваться официально», — считает Максим Олексиюк.

Он уточняет, что борьба с этими вышибалами остается задачей правоохранительных органов. Поскольку их действия подпадают под статьи Уголовного кодекса.

«В плане уголовной ответственности нынешний законопроект ничего не меняет: ответственность „черных“ коллекторов не ужесточается. Остается надеяться, что новое регулирование не станет для правоохранительных органов поводом самоустраняться от проблемы и перенаправлять всех к НБУ», — говорит юрист.

Можно ли посадить вышибалу

Андрей Иванов из АО «Морис Групп» рассказал, что коллекторов, которые терроризируют должников и их родственников, можно привлечь к уголовной ответственности.

Например, если долг требуют вернуть у родственников заемщика, его поручителей или совершенно посторонних людей, попавших в поле зрения коллекторов по совершенно непонятным причинам, это может квалифицироваться как вымогательство. А самому вымогателю «светит» срок до пяти лет. Если же вымогатели еще и угрожали жертве, действовали с особым пристрастием, то рискуют провести в камере до 12 лет.

Если же угрозы сыплются в адрес должника, вымогателей можно привлечь по статье «Принуждение к выполнению или невыполнению гражданско-правовых обязательств». Максимальная санкция по ней предусматривает восемь лет лишения свободы.

«Кроме того, действия коллекторов могут иметь признаки угрозы убийства (статья 129 УК — до пяти лет лишения свободы), доведения до самоубийства (статья 120 УК — до десяти лет лишения свободы). Загреметь за решетку коллекторы также могут за нарушение неприкосновенности частной жизни (статья 182 УК — до пяти лет лишения свободы), угрозу уничтожения имущества (статья 195 УК — до полугода ареста) и так далее», — пояснил Андрей Иванов.

Читайте также: Что делать, если звонят коллекторы и угрожают прийти домой

Однако преступникам в большинстве случаев удается выйти сухими из воды.

Если подобные дела и доходят до суда, то до реального наказания — нет. Поскольку суды в подавляющем большинстве случаев не находят оснований для осуждения и оправдывают обвиняемых.

Например, в 2018 году суд в г. Марганец за вымогательство долга с угрозами приговорил двоих подозреваемых к 3 годам условно и сразу же амнистировал их.

В том же году трое обвиняемых в аналогичных преступлениях получили от Винницкого городского суда по 1 году условно, четвертый — два года условно.

В Полтаве трех из четверых проходивших по «коллекторскому» делу суд оправдал, а еще одного приговорил к 1,5 годам заключения, которые человек уже провел в СИЗО.

В 2019 году суд Мариуполя оправдал лицо, подозревавшееся в вымогательстве и угрозах насилия. Этот список можно продолжать еще долго.

Исправить ситуацию еще можно. Для этого, как минимум, нужно убрать все недочеты законопроекта ко второму чтению и принять такой нужный людям и добросовестным финучреждениям закон.

Комментарии - 45

Минимально может быть достаточно и охотничьего дробовика,

но и нарезной огнестрел не повредит в домашнем хозяйстве…

Если внимательно читать отзывы, то там описывают разные случаи…

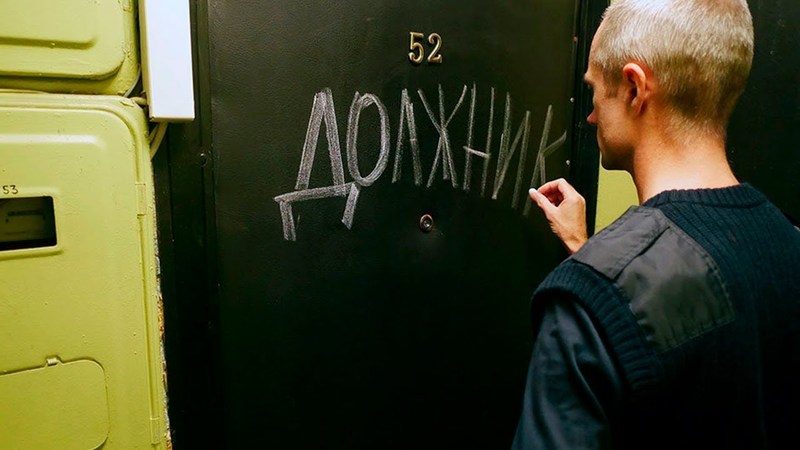

Довольно часто коллекторы обрисовывают двери квартир предполагаемых должников непотребными надписями либо обклеивают входные двери в подъезд трудно удаляемыми стикерами опять же с не всегда достоверной информацией…

Дробовик, даже заряженный обычной паверенной солью (производства ГП «Артёмсоль» и обязательно не йодированная) может на длительное время отпугнуть от домохозяйства непрошенных гостей…

Потому что хозяин домохозяйства отправится в места где небо в клеточку, а друзья в полосочку. А ружья скорей всего конфискуют.

Не надо нам вешать лапшу на уши…

За стрельбу солью (мелкое хулиганство) — уголовные дела не возбуждают…

При попадании в коллектора солью стрелявший сразу получает статью за телесные средней тяжести.

Повторюсь — не вешайте людям лапшу на уши…

Здравомыслящие люди, а разрешение на покупку оружия можно получить только пройдя обследование у психиатра, стреляют солью исключительно по корпусу, и ни в коем случае не в лицо.

При стрельбе солью с 5 метров по корпусу максимум повреждений — это мелкие дырочки в зимней одежде. Большинство кристаллов соли даже до кожи не долетят.

Средняя тяжесть телесных повреждений должна доказываться не со слов «пострадавших» а фиксироваться медицинским обследованием в сертифицированном медцентре по письменному направлению следователя.

И прокурору ничего не надо доказывать — прокуроры мелким хулиганством не занимаются…

Говорит мне человек не державший в руках оружия и уж тем более не стрелявший из дробовика. При всём этом человек советует общаться с коллекторами с помощью огнестрельного оружия вплоть до открытия огня в направление коллекторов.

З.Ы. В подавляющем большинстве коллекторы действуют не физически, а психологически и на расстоянии.

Для звонарей давно придуман реально действенный

способ борьбы — «черные» списки телефонных номеров,

которые доступны во всех моделях смартфонов и последних

моделях мобильных телефонов.

Если сдуру «засветили» коллекторам свой городской домашний номер,

то всего за ДВЕ гривны в месяц можно настроить полную переадресацию

входящих звонков на мобильный номер, стоящий в смартфоне, а там уже

без особых проблем настроить «черный» список номеров телефонов.

Это же такие элементарные вещи и не знать их должно быть стыдно каждому

владельцу диплома о высшем образовании…

«Это уже более эффективное предложение, чем огнестрел. :)»

Для каждого внешнего воздействия должен быть равнозначный,

адекватный и в то же самое время, малозатратный ответ.

Думаю, что две гривны в месяц — на фоне сотен гривен ежемесячных

платежей за мобильную связь и доступ к интернету никто из

присутствующих на форуме и не заметит…

P.S. Такие или аналогичные варианты для противодействия звонарям

пропагандирую не первый год.

Ну а троллить звонарей не у всех есть время.

Например, я не люблю отвлекаться на дурацкие звонки, когда решаю

те или иные технические или финансовые проблемы в рабочее время.

При участии в различного рода совещаниях, в том числе и по видеоконференсвязи,

всегода перевожу всю доступную связь, как мобильную так и фиксированную,

на беззвучный режим работы и отвлекаться на троллинг не вижу никакого здравого смысла…

«для начала нужно хотя бы ввести обязательную персонализацию телефонных номеров»

Ну узнаете, что какой-то номер принадлежит коллекторской конторе и что дальше…

Если же угрозы сыплются в адрес должника, вымогателей можно привлечь по статье «Принуждение к выполнению или невыполнению гражданско-правовых обязательств», максимальная санкция по которой предусматривает восемь лет лишения свободы.

Все эти нормы в УК есть и сейчас. Я обращался к адвокату по поводу действия Фагора — он сказал что это бесперспективно.

Зато по стрельбе солью пугаете сроками отсидки,

которые по статье мелкое хулиганство вообще отсутствуют…

Ка вы там любите говорить: «или крестик снимите или трусы наденьте»…

Ты глаза протри: я к адвокату пришел, чего это вдруг я не желаю?

Не не желаю, а профильный специалист посоветовал не делать этого поскольку нет возможности доказать вину коллекторов в суде.

Как человек который был участником процесса по выписываю человека из квартиры (банальный в общем-то вопрос) — я понимаю что шансы доказать вину Фагора малы, а время и деньги потраченные на процесс уйдёт уйма, гораздо больше чем на игнорирование их звонков.

===Зато по стрельбе солью пугаете сроками отсидки,

Потому что владею оружием и изучал этот вопрос.

Рядом с фразой стоит звездочка. В сноске написано «Не является рекламой медицинских услуг».

— Ага, а глупость — кредиты…

Если дело доходит до суда то наличие или отсутствие залога не важно: суд по любому обяжет должника компенсировать долг если не деньгами так имуществом.

Судебные исполнители ещё более плохие, чем коллекторы, люди: просто придут и заберут, никто особо цацкаться не будет и разговоры по телефону разговаривать.