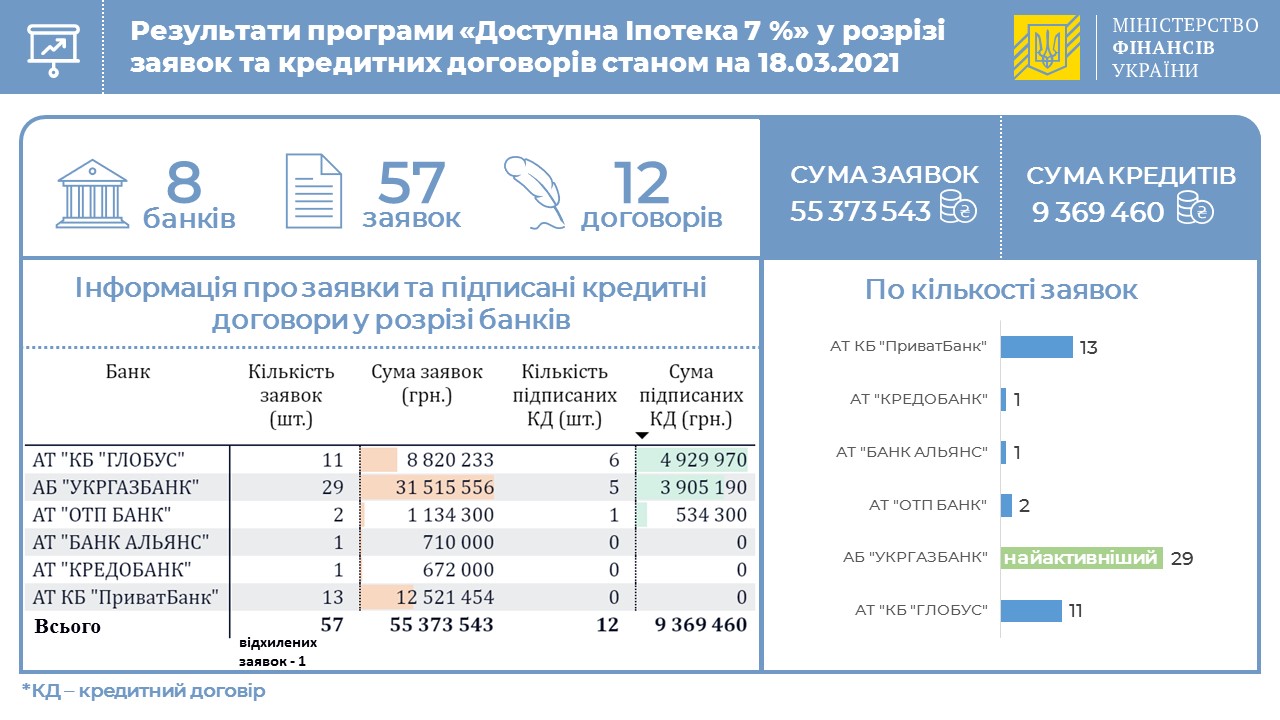

По состоянию на 18 марта текущего года уполномоченными банками по выполнению государственной программы «Доступная ипотека 7%» подписано 12 кредитных договоров на общую сумму 9,4 млн грн. Об этом говорится в сообщении министерства финансов.

19 марта 2021, 14:31

Читати українською

«Доступная ипотека 7%». Банки выдали всего 12 кредитов по программе

Что с оформлением

57 заявок на участие в программе рассматриваются банками, причем как на первичном, так и вторичном рынке на общую сумму 55,4 млн грн.

Кто и сколько выдал

Заявки на кредиты получали пять банков: Укргазбанк, Глобус, ОТП Банк, Кредобанк, Приватбанк и банк Альянс.

- Глобус — 6 кредитов на 4, 929 млн грн;

- Укргазбанк — 5 кредитов на 3,9 млн грн;

- ОТП Банк — 1 кредит на 534,3 тысячи грн.

Читайте также: По госпрограмме «Доступная ипотека 7%» банки удовлетворили всего 21% полученных заявок

Где планируют покупать больше жилье

Условия ипотеки под 7% годовых

Получить льготный кредит под 7% будет нелегко. В правительственном постановлении № 63 прописаны требования как к заемщикам, так и к предмету ипотеки.

- Максимальная сумма займа — 2 млн грн.

- Максимальный срок — 20 лет.

- Минимальный первоначальный взнос — 15% стоимости жилья.

Взять кредит можно будет и на новое жилье, в том числе еще недостроенное, и на жилье на вторичном рынке, но которому не более трех лет, то есть введенное в эксплуатацию не позднее 2015 года.

Для одинокого человека или семьи из двух человек площадь жилья ограничена 50 кв. м. На каждого следующего члена семьи добавляется 20 кв. м. Стоимость общей площади жилья, превышающая допустимую норму, должна быть уплачена заемщиком за счет собственных средств или на общих условиях кредитования.

Читайте также: Как получить ипотеку под 7% годовых

Требования к заемщику

Право на льготное кредитование есть не у всех. Претендовать на ипотеку под 7% в первую очередь смогут те, кто реально нуждается в улучшении жилищных условий. К таким, согласно документу, отнесены:

- граждане, которые последние 5 лет не продавали жилье (кроме временно перемещенных лиц);

- те, кто находится на так называемом квартирном учете;

- жители общежитий или граждане, владеющие жильем, которое по площади не превышает 13,65 кв. м на одного члена семьи;

- молодые семьи;

- внутренне перемещенные лица;

- ученые, медики и бюджетники.

Проблема заключается в том, что эта аудитория не всегда относится к категории платежеспособных, поскольку их доходы зачастую не превышают и 10 тыс. грн. Смогут ли они собрать необходимые средства для первого взноса и дальнейшего обслуживания кредита — вопрос остается открытым. Ведь если взять, к примеру, квартиру стоимостью 1 млн грн (около $35 тыс.), то потенциальному заемщику нужно оплатить сразу 150 тыс. грн (15% стоимости) и более 6,5 тыс. грн по кредиту ежемесячно.

К тому же в постановлении указано, что заемщик по доходам должен соответствовать требованиям банка. Здесь же прописывается, что размер его среднемесячного денежного дохода и каждого из членов его семьи за последние полгода не должен превышать пятикратного размера средней месячной заработной платы в соответствующем регионе, где находится предмет ипотеки.

Напомним

Запуск состоялся 1 марта. На сегодня 8 банков присоединились к программе, как государственных, так и коммерческих.

С перечнем уполномоченных банков условий Программы можно ознакомиться на официальном сайте Фонда развития предпринимательства.

Источник:

Минфин

Комментарии - 24

деньги?

— Ну я… типа того… Как это сказать…

— Вы берете кредит для покупки квартиры, дачи, машины или чего-то еще?

— Мне деньги на проституток нужны.

— Значит так и запишем — кредит на неотложные нужды.

банк и снимаете ячейку на год (придется разориться).

Еще лучше — подбить пару друзей еще на несколько ячеек. Покупаете

мороженую рыбу (с потрохами чтобы) и кладете ее в лоток. Он довольно

герметичный и жижа протекать не будет. По условиям договора банк не

может вскрыть вашу ячейку в течении всего срока. Более того — определить

источник вони тоже затруднительно — если рыбок несколько в разных местах

депозитария. Через год можно прислать письменное разрешение разорвать

договор — если ваше чувство мести будет удовлетворено. Лично заходить в

банк не советую. Говорят — это итальянский способ и опробован в реальных

условиях.»

нарушителей оскопляют канцелярскими ножницами. Итальянский способ. Говорят — прекрасно работает.

а если туда просто покакать… пусть доказывают что оно ядовито.

— Мало! Але тільки щоб у інших було ще менше .:)

Тем, кому она нужна она недоступна.

А те, кто могут ее потянуть, без нее отлично обойдутся.

И 2/3 ипотек — Киев и Киевская обл, где живут самые «малообеспеченные» граждане.

Вспомнилась недавняя дискуссия, про «отрасль жилищного строительства».

Без всяких «доступных» ипотек, % по кредиту, обязательных страховой и прочих единоразовых комиссий.

Как правило, у этих людей жилье уже есть.

А вот остальным остается только сосать лапу.

1 Довольно много зарабатывать чтобы содержать семью и платить ипотеку, плюс банк даст деньги только если убедится в платежеспособности.

НО!

2 НЕЛЬЗЯ зарабатывать больше чем в 5 раз от средней зарплаты в регионе.

То есть надо быть и бедным и богатым одновременно!

Основные клиенты программы — чиновники у которых маленькая ЗП (но не совсем минималка, так тоже нельзя) и поток кэша для того чтобы платить спокойно.

Интересная программа…

под эти требования попадут 80% населения — доход от 10000 до 50000 гривен в месяц

— для Києва це до 76 000 грн., для Львова — до 63 000 грн.

да. не получится айфончик купить. но без него тоже есть жизнь.

https://economics.segodnya.ua/ua/economics/finance/v-ukraine-vveli-eticheskiy-kodeks-dlya-kollektorov-chto-izmenitsya-1513597.html

да кто ж его выполняет?