«Минфин» выяснил планы НБУ по нововведениям на рынке МФО и перспективы дальнейшего развития рынка.

18 февраля 2021, 14:06

Читати українською

Для чего в Украине пачками открывают новые МФО

Сколько новичков

Согласно данным НБУ, в 2019 году регулятор выдал 144 новых лицензии на предоставление средств в заем, в том числе на условиях финансового кредита (кроме профдеятельности на рынке ценных бумаг). В 2020 году — уже 163 новых лицензии.

С учетом новоприбывших и ушедших на рынке работало:

- в 2019 году — 650 финкомпаний;

- в 2020 году — 775.

В НБУ говорят, что новые финкомпании продолжают выходить на кредитный рынок.

«В 2021 году в Нацбанк уже обратилось 10 юридических лиц, которые намерены предоставлять финансовые услуги по выдаче средств в заем, в том числе и на условиях финансового кредита», — сообщили в пресс-службе Нацбанка в ответ на запрос «Минфину».

И это при наличии серьезных «НО», которые стопорят развитие рынка. В их числе:

- достаточно высокая насыщенность рынка небанковских кредитных учреждений;

- низкий спрос на кредиты со стороны населения;

- накопленные за время карантина невозвраты по кредитам;

- непрекращающийся коронакризис в экономике;

- постоянно ужесточающиеся требования регулятора — рынок перешел от Нацкомфинуслуг к Нацбанку;

- туманные перспективы развития розничного кредитования.

Читайте также: Кому принадлежат и сколько зарабатывают МФО

Для чего открываются

В Нацбанке повышенный спрос на лицензии финансовых компаний объяснили большим интересом к кредитованию физлиц. «Спрос населения на потребительские кредиты длительное время был очень высоким. Это направление кредитования активно развивали как банки, так и небанковские финансовые учреждения», — ответили «Минфину» в пресс-службе регулятора. Это первый, ключевой фактор.

В НБУ уточнили, что доля небанковских финучреждений в кредитовании населения в целом была менее 10%. Здесь продолжают доминировать банки, а МФО надеются откусить у них побольше рынка.

Второй фактор, простимулировавший появление новых финкомпаний — это смена регулятора у небанковских финучреждений.

«Увеличение количества финансовых компаний в 2020 году связано с активными регистрационными и лицензионными действиями Нацкомфинуслуг перед передачей полномочий Национальному банку. Ожидание смены регулятора и неопределенность с будущими подходами к лицензированию привели к ажиотажу среди заявителей», — рассказала «Минфину» президент Всеукраинской ассоциации финансовых компаний (ВАФК) Алла Савьюк.

Считалось, что получить лицензию в Нацкомфинуслуг было проще, чем в Национальном банке. Потому старались успеть все сделать в первой половине прошлого года.

Напомним: с 1 июля 2020 года вступил в силу закон о так называемом сплите. Он расширил полномочия Нацбанка. Теперь он контролирует не только банки, но и страховые, лизинговые, финансовые компании, а также кредитные союзы, ломбарды и бюро кредитных историй. Их прежнего регулятора — Нацкомфинуслуг — упразднили.

До смены регулятора финкомпанию старались зарегистрировать даже те, кто не собирался заниматься этим видом деятельности. Это делали на всякий случай или для перепродажи в будущем. На этом собирались делать бизнес.

Как сообщили «Минфину» источники на рынке, цены на полочную финансовую компанию — с пустым балансом, не занимавшуюся никакой деятельностью — за последние полгода выросли с $10−15 тыс. до $28−35 тыс. Многие не хотят обращаться в НБУ за лицензиями и сталкиваться с его процедурами, поэтому готовы покупать уже готовые «чистые» микрокредитные организации, которые еще не вели никакой деятельности.

Чуть ли не все новички специализируются на кредитовании населения.

«Другие продукты — кредитование МСБ, ФОПов, ипотека, автокредиты — не популярны из-за совокупности специфических для небанковских финансовых учреждений факторов: ограниченность источников финансирования деятельности, отсутствия реальных механизмов защиты прав кредиторов, запрета на заключение кредитных договоров в эквиваленте иностранной валюты. А также из-за общеэкономических моментов — валютных рисков, экономической ситуации

Но далеко не все финкомпании остались довольны выходом на рынок и окупили расходы на новый бизнес.

«На фоне новостей о пандемии ожидался рост рынка кредитования. Но резкого всплеска не произошло. Подавляющее большинство наших клиентов пользуются услугами осознанно, поэтому спрос на займы во время пандемии снизился», — рассказал «Минфину» СEO MyCredit Владислав Белан.

По данным Нацбанка, количество кредитов, выданных физлицам, за 9 месяцев 2020 года выросло лишь на 4% (до 8,7 млн штук), а их объем — на 18,2% (до 33,8 млрд грн).

| Показатель | 9 мес. 2019 | 9 мес. 2020 |

| Количество заключенных договоров по предоставлению средств в заем, в том числе и на условиях финансового кредита, шт., | 8 857 801 | 9 077 707 |

| в том числе физические лица | 8 303 484 | 8 669 967 |

| Суммы заключенных договоров по предоставлению средств в заем, в том числе и на условиях финансового кредита, млн грн. | 51 149,40 | 60 524,0 |

| в том числе физические лица | 28 554,10 | 33 751,4 |

| Задолженность по выданным кредитам, на конец отчетного периода, млн. грн | 57 932 | 75 137,3 |

| в том числе физические лица | 11 640 | 13 21,6 |

Для сравнения: розничный портфель банков, по предварительному отчету НБУ, сократился в 2020 году на 3,2% (до 199,6 млрд грн). Поэтому 18,2% прироста у микрофинансовых организаций могут показаться большим достижением. Особенно с учетом того, что они приходятся на небольшое количество структур. 60% небанковского рынка принадлежит 10 крупнейшим финансовым компаниям из 775 существующих, а ¾ рынка — 25 структурам.

Читайте также: Каким МФО принадлежит 60% рынка микрокредитов Украины

Почему уходят компании

На рынок не только выходят новички. Одновременно пачками закрываются старые компании. Как уточнили «Минфину» в Нацбанке, в 2020 году были аннулированы лицензии на хоздеятельность 38 МФО. 30 из них в дальнейшем были исключены из госреестра финучреждений. По данным регулятора, большинство рассталось с лицензиями добровольно.

В ВАФК говорят, что массовые закрытия начались после перехода надзора к Нацбанку.

«Лицензии на кредитование как правило сдавали компании, которые не подавали/несвоевременно подавали отчетность, испытывали трудности с поддержанием даже минимального уровня капитала, осознавали непрозрачность своих структур собственности и не имели возможность привести их в соответствие», — объяснила Алла Савьюк.

Проблем добавило ужесточение требований к микрокредитным организациям и правил кредитования после принятия закона № 1109. А также сложности с выполнением закона № 361-IX «О предупреждении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения».

Читайте также: Катерина Рожкова: «Только не вздумайте повально останавливать платежи свыше 5 тысяч гривен»

«Очень важным фактором являлось то, что ограничили начисляемые проценты и отменили штрафы и пени на период карантина. Это стало очень сильным стоп-фактором для открытия бизнеса. Во второй половине 2020-го года мы увидели также, как начали закрываться неработающие компании — те, которые „созданы на всякий случай“. И я думаю, что в этом году количество таких МФО еще уменьшится», — сказал «Минфину» директор финансового сервиса «ШвидкоГроші» Александр Холод.

В тоже время, по словам Аллы Савьюк, реальные игроки с существенной долей рынка свою деятельность не сворачивали.

Хотя произошло перераспределение рынка по технологическому принципу — между традиционным бизнесом в отделениях, то есть в офлайне, и более технологичными кредиторами, работающими в онлайне и предоставляющими быстрые кредиты. Бизнес онлайн-кредиторов постоянно разрастался, и теперь они доминируют.

«В 2018 их доля на финансовом рынке составляла 50%, в 2019 — уже 60%, а в 2020 достигла 80%. Компании, которые работали исключительно в офлайне, были вынуждены изменить формат или исчезнуть», — отметил Владислав Белан.

Рейтинг лучших кредитов в МФО от «Минфина»

Завышенные комиссии и судебные споры

Многие микрокредитные организации перестроили свою работу и уверяют, что стали более клиентоориентированными и технологичными. Однако вопросов к ним все еще хватает.

«Нечистые на руку небанковские финучреждения довольно часто прибегают к разного рода юридическим хитростям при составлении договоров микрокредитования. Так они пытаются увеличить свою доходность от кредитования. Заемщикам это грозит увеличением сумы кредита, которую необходимо вернуть финучреждению. Нередко она значительно превышает ту, на которую рассчитывал потребитель, даже при отсутствии просрочек со стороны заемщика», — рассказала «Минфину» партнер юридического агентства «Абсолют», адвокат Ирина Земляная.

Она перечислила основные уловки и хитрости, которые попадаются в непрозрачных договорах:

- Чрезмерно сложная формула расчета процентов за пользование кредитом. Она не дает возможности оценить реальную годовую ставку.

- Скрытые платежи: комиссии, плата за выдачу кредитных средств, за кассовое обслуживание. Необходимость покупки дополнительных услуг по завышенной цене — страхования, нотариальных услуг, услуг оценщика, аудитора и пр.

- Право кредитора в одностороннем порядке менять существенные условия договора: например, право на увеличение процентной ставки в одностороннем порядке.

- Увеличенные сроки исковой давности, по сравнению с теми, которые предусмотрены законодательством. Чтобы оставить у кредитора право спустя десятки лет преследовать заемщика, пересчитывая сумму задолженности.

- Очень широкие права на изъятие имущества должника, который допустил просрочку.

До сих пор заемщикам приходилось ходить по судам, чтобы доказать необоснованность и завышенность пеней/штрафов и опротестовать незаконные пункты в договорах. Но с 1 января 2021 года многое стало легче благодаря вступившим силу законодательным изменениям. Они ограничивают размер штрафных санкций, применяемых к просрочившему должнику двойным размером кредита.

Читайте также: Защита прав клиентов банков и МФО: что изменилось

«На сегодняшний день судебная перспектива по спорам с микрофинансовыми организациями на стороне должников. Верховный Суд неоднократно заявлял о незаконности начисления процентов и штрафных санкций после окончания срока кредитования. А также о незаконности любой комиссии по кредиту и недопустимости начисления процентов без четкого порядка их расчета в кредитном договоре», — рассказал «Минфину» адвокат юркомпании Riyako and Partners Николай Максимов.

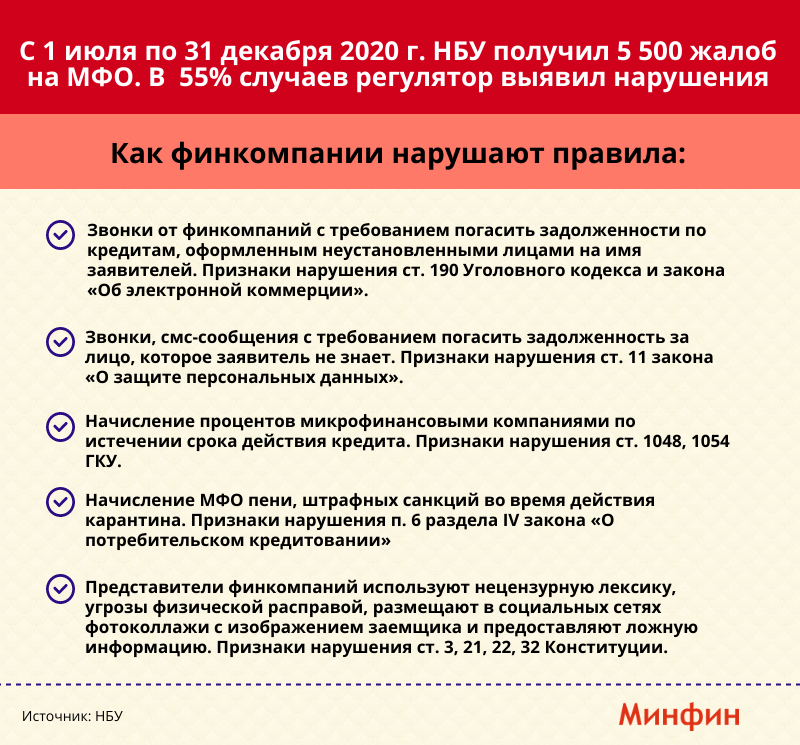

То, что все это реальные факты, а не пустые придирки, подтверждает Нацбанк. Он сообщил «Минфину», что с 1 июля по 31 декабря 2020 года принял 5,5 тыс. жалоб на деятельность микрофинансовых организаций. Более чем в 55% случаев регулятор выявил признаки нарушений. В основном они касались кредитных правоотношений и действий коллекторов.

В НБУ «Минфину» рассказали о наиболее характерных правонарушениях.

Новые требования Нацбанка

В Нацбанке уверяют, что серьезно возьмутся за деятельность финансовых компаний.

«Ключевой риск, который несет кредитование населения небанковскими финансовыми учреждениями — это риск нарушения прав потребителей. Возможно недостоверное информирование клиентов о настоящей стоимости займов и условиях их обслуживания, как следствие — чрезмерная долговая нагрузка на отдельных заемщиков. Именно на снижение этого риска Национальный банк направляет свои основные усилия», — заверили в пресс-службе регулятора.

Теперь МФО, как и банки, будут обязаны раскрывать данные о реальной стоимости займов. Со всеми комиссиями и дополнительными платежами.

Эти требования заложены в законе № 891, который был принят в сентябре прошлого года и вступил в силу с 1 января 2021-го: «О внесении изменений в некоторые законы Украины относительно потребительского кредитования и формирования, и обращения кредитных историй».

Финучреждения обязаны раскрывать полную стоимость кредитов на срок до 1 месяца и объемом менее одной минимальной зарплаты, то есть менее 6 тыс. грн. А еще должны указывать реальную годовую процентную ставку по микрокредитам, которая включает все без исключения затраты клиента. В том числе и в рекламе. Запрещено указывать процентные ставки на уровне 0% или 0,01%, которые могут действовать в течение короткого льготного периода. Кредиторам запрещено менять условия финансирования в одностороннем порядке и применять к должникам неограниченные санкции.

Читайте также: НБУ вводит новые правила в потребительском кредитовании для небанковских учреждений

Чтобы детализировать все правила и требования, регулятор готовит ряд постановлений. В своем ответе «Минфину» Нацбанк перечислил свои планы:

- Установить требования к расчету ставки по кредитам небанковских финучреждений.

- Дать рекомендации по защите персональных данных для небанковских финучреждений.

- Установить требования к раскрытию информации на сайтах и в рекламе микрофинансовых компаний.

- Обнародовать положения о надзоре по защите прав потребителей услуг небанковских финучреждений.

- Установить требования к договорам микрофинансовых учреждений, заключаемых онлайн.

В тоже время финансовые компании планируют лоббировать принятие нового закона «О финансовых услугах и финансовых компаниях». Его проект сейчас обсуждается в Комитете Верховной Рады по вопросам финансов, налоговой и таможенной политики. Его ключевые изменения касаются возможности привлечения компаниями финансирования от квалифицированных инвесторов и в любой форме от участников (акционеров) компании.

На текущий момент финкомпании ограничены по этой части.

«Компании существуют за счет собственного или субординированного капитала — денег акционеров или компаний, которые занимаются инвестициями и входят в капитал. Другие формы инвестирования/финансирования недоступны для небанковского рынка. Очень надеемся, что в новом законе, который сейчас в разработке, появятся и другие инструменты, которые дадут возможность привлекать либо кредитные средства, либо средства от квалифицированного инвестора — физического лица, которое на свой страх и риск делает инвестицию в компанию», — рассказал Александр Холод.

Еще в 2021 году могут быть утверждены новые лицензионные условия от Нацбанка. А также законопроект № 4241, регулирующий защиту должников при взыскании проблемных долгов, который пока принят лишь в первом чтении.

Источник:

Минфин

Комментарии - 6

Быстрое оформление кредита за 1 час и 2 документа:

1. Паспорт.

2. Завещание.

за каждым потенциальным заемщиком бегает десяток кредиторов. предлагая условия наперебой.