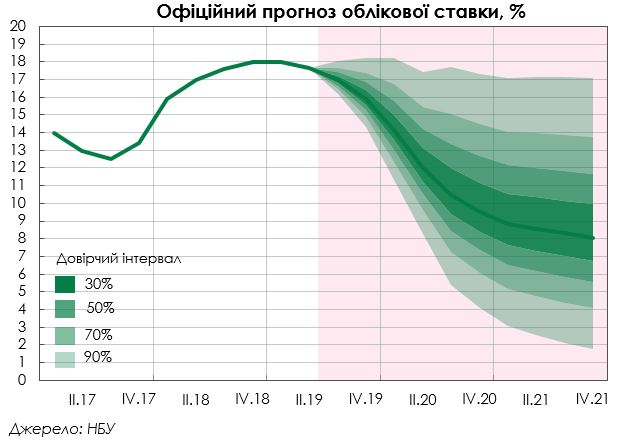

В Национальном банке планируют снизить учетную ставку до 8% в ближайшие годы. Такие планы регулятора опираются на несколько факторов. Однако вряд ли НБУ будет спешить.

23 октября 2019, 7:36

Читати українською

Учетная ставка. Чего ждать от НБУ

Какими будут следующие шаги НБУ и что может помешать Нацбанку, рассказал главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль Михаил Ребрик.

Ожидания экспертов

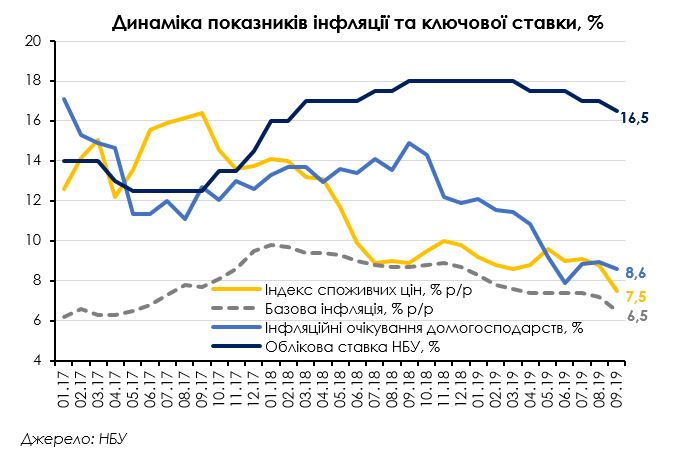

В начале сентября НБУ ожидаемо снизил учетную ставку еще на 0,5 пп — до 16,5%. Центральный банк также подтвердил свой прогноз по достижению уровня инфляции в 5% к концу следующего года и намерение продолжить цикл смягчения монетарной политики. По базовому сценарию НБУ, ключевая ставка будет снижена до 15% к концу 2019 года, и далее до 9% и 8% к концу 2020 и 2021 годов соответственно.

7 из 10 финансовых аналитиков, участвовавших в опросе НБУ в период 11-17 октября, спрогнозировали снижение учетной ставки НБУ 24 октября на 0,5 пп, остальные – на 1 пп до 15,5%. Скорее всего на 0,5 или на 1 пп регулятор и снизит учетную ставку.

Микрофинансовые тенденции в Украине, условия ценообразования на мировых рынках нефти и газа, а также эффект высокой базы будут способствовать дальнейшему замедлению инфляции и улучшению инфляционных ожиданий, несмотря на давление со стороны потребительского спроса и политические риски. Поэтому есть веские основания для дальнейшего смягчения денежно-кредитной политики.

Однако снижение учетной ставки более агрессивными темпами, чем это предусмотрено прогнозом НБУ, и без достаточных на то экономических оснований, может быть воспринято как дополнительный сигнал об угрозе независимости центрального банка.

Поэтому выбраный НБУ подход к умеренному снижению ключевой ставки с привязкой к устойчивой дезинфляции и улучшение инфляционных ожиданий является экономически и политически обоснованным.

Благоприятные условия

Аргументы для дальнейшего снижения ключевой ставки следующие.

1) Дезинфляционный тренд усиливается.

Так, индекс потребительских цен снизился с 8,8% г/г в августе до 7,5% в сентябре. Снижение фундаментального инфляционного давления подтверждается падением базового индекса потребительских цен с 7,2% г/г до 6,5% за тот же период. Индекс цен производителей промышленной продукции упал до 1,7% г/г, — это лучший показатель с декабря 2013 г.

2) Макроэкономические перспективы, а также высокая база сравнения выглядят достаточно благоприятными для дальнейшего замедления инфляции к цели и улучшения инфляционных ожиданий:

- низкие мировые цены на природный газ положительно отражаются на снижении коммунальных платежей;

- низкие цены на нефть и решение проблем с поставками способствуют снижению цен на топливо;

- состояние платежного баланса, объем золотовалютных резервов, сохранение интереса нерезидентов к ОВГЗ и перспектива возобновления сотрудничества с МВФ способствуют сохранению относительной курсовой стабильности.

Зарабатывай до 16% годовых на ОВГЗ и получи бонус от «Минфина»

3) На данный момент отсутствуют основания для отклонения от обнародованного прогноза НБУ относительно будущей динамики учетной ставки.

В базовом случае предполагается ее снижение в район 15% в конце этого года. Текущий уровень – 16,5%. Остается 2 заседания правления НБУ по вопросам монетарной политики (в октябре и декабре). Поэтому при сохранении благоприятных условий логично ожидать снижение на 1 пп на одном из заседаний.

4) Есть определенный прогресс (в частности, на законодательном уровне) в реализации заявленных правительством структурных реформ, а также в переговорах с МВФ относительно новой программы финансирования.

Читайте также: О чем Украина договаривается с МВФ

5) Правительство и НБУ подписали меморандум о взаимодействии.

По словам Премьер-министра, расширение доступа бизнеса и населения к дешевым финансовым ресурсам – та цель, объединяющая два отдельных института. С другой стороны, НБУ отмечал, что более агрессивное снижение учетной ставки возможно в случае ускорения реализации заявленных правительством структурных реформ и устойчивого снижения инфляции до таргета.

Возможно, с учетом вышеприведенных аргументов и в качестве «реверанса» по случаю подписания меморандума, в этот раз НБУ прибегнет к более существенному снижению ключевой ставки.

Что может пойти не так

Не стоит недооценивать риски, которые могут негативно повлиять на инфляционную динамику:

1) Инфляционное давление со стороны факторов инфляции спроса остается высоким на фоне роста доходов населения и рекордно высоких потребительских настроений.

Зарплаты в августе выросли на 17,4% г/г в номинальном и на +7,7% г/г в реальном выражении. Поступления от трудовых мигрантов за 8 месяцев 2019 г. достигли $8 млрд долл. США (+8,5% г/г).

Продолжается интенсивное потребительское кредитование: по состоянию на конец августа портфель потребительских кредитов банков вырос на 14,7%г/г до 168,7 млрд грн. Кроме того, рост кредитов финансовых компаний в первом полугодии 2019 г. составил +61% г/г (до 30,9 млрд грн.), кредитных союзов +6,3% г/г (до 2,2 млрд грн.), ломбардов +3,5% (до 1,9 млрд грн.).

Индекс потребительских настроений InfoSapiens в августе достиг отметки 97,5% против 65,7% в начале года.

2) Попытки запугивания реформаторов и ослабление независимости НБУ, а также возможный «компромисс» правительства с экс-акционерами в вопросе национализации Приватбанка создают существенные риски для успешного переговорного процесса с МВФ и ставят под угрозу сохранение макрофинансовой стабильности на фоне пиковых выплат по государственному долгу в 2020-2021 гг.

Читайте также: Победа Привата. Иск Коломойского рассмотрят в Лондоне

3) Остается высоким риск усиление торговых конфликтов и роста турбулентности на мировых финансовых рынках.

4) Индекс потребительской инфляции пока остается выше определенного таргета НБУ (7,5% г/г против 5%±1пп).

5) Инфляционные ожидания улучшаются достаточно медленно.

Ожидания домохозяйств в июле-августе ухудшились до 9% против 7,9% в июне. В сентябре зафиксировано незначительное улучшение ожиданий до 8,6% в течение следующих 12 месяцев.

.JPG)

6) Агрессивное снижение общего уровня процентных ставок может негативно сказаться на без того слабой склонности населения к сбережениям.

Прирост срочных депозитов физических лиц в банках в августе составил -1,2% г/г, а депозитов со сроком свыше года -20,6% г/г. Это может спровоцировать рост давления на цены со стороны потребительского спроса, а также не будет способствовать расширению ресурсной базы банков для восстановления корпоративного кредитования как залога ускоренного экономического роста.

Читайте также: Универсал Банк открыл охоту на вкладчиков

7) Существенное снижение процентного дифференциала увеличит спекулятивную привлекательность валютообменных операций и приведет к ослаблению курса гривни

Девальвация спровоцирует рост цен на товары со значительной импортной составляющей, а из-за цены на топливо — на широкий спектр товаров и услуг.

Источник:

Минфин

Комментарии - 20

Митниця податків дає менше ніж при попередній владі.

Інвестори в шоці і виводять інвестиції. Інші і не прийдуть.

От вам і ріст ВВП.

https://nv.ua/ukr/biz/experts/arselormittal-i-british-american-tobacco-chomu-ydut-investori-50048503.html

Лучше чтобы ушли - 1%, хотя более правильно 0,5%. По сути это пока не как не повлияло на ставки в банках за последние 2 снижения по 0,5% .

Ключевое, нужно убирать риски, для этого нужно менять законы, которые касают судов, права собственности, прав кредиторов и другие пробелы убирать.

Аукционы ОВГЗ уже по 15%.

Нужно стричь 1-1.5%.

а правильно/неправильно - это вопрос критериев оптимальности и оценок эластичности факторов инфляции по ключевой ставке. Если цель - снижение ставки в целевой диапазон, как закреплено в ЗУ про НБУ, то, вероятно более правильно сохранять жесткие монетарные условия, снижаясь очень маленькими шажками.

А вот если к этому критерию оптимальности добавить другие, то тогда, срабатывает несколько иная логика и снижаться нужно более агрессивно. ИМХО

вопрос про учетную ставку не только инфляция, а развитие. Мой вопрос был Саше, если не понимаете, зачем писать.

Учетная ставка — это краткосрочный депозит НБУ банкам, а ОВГЗ — это долгосрочный кредит инвесторов государству. Стоимость ОВГЗ в принципе должна отчасти отражать ожидание инвесторов учетной ставки в течение какого-то срока, потому что банки либо могут вложить деньги с НБУ, либо могут покупать ОВГЗ.

Под учётной ставкой понимается процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим банкам (Википедия).

ОВГЗ - это инструмент МинФин, а не НБУ, и они типа как не пересекаются. МинФин если вы посмотрите, какждую неделю понижает на 0,1-0,3%.

Проценты в аукционах минфин — рыночные, не установлены Минфин.

Учетная ставка и ОВГЗ вместе формируют кривую доходности.

«Учетная ставка и ОВГЗ вместе формируют кривую доходности.» - переведите, а то тут мне Википедия не поможет даже.

Лол — с этим я согласен.

Кривая доходности:

https://allfi.biz/glossary/eng/Y/yieldcurve.php

Да, понятно, что мы не в ЕС и не в США, у нас нет никакого логичного плана выпуска ОВГЗ, но когда 3-летные и 5-летные ОВГЗ ниже чем овернайт, и т.д., это перевёрнутая кривая доходности (inverted yield curve).

«Что на самом деле значит перевернутая кривая доходности»

http://www.profinance.ru/news/2019/06/18/bt42-chto-na-samom-dele-znachit-perevernutaya-krivaya-dokhodnosti.html

Но независимо от того, если в НБУ тут проценты по обязательным резервным остаткам, или тут учетное окно, учетная ставка отражает стоимость кредитования и заимствования овернайт (межбанк).

Но мой скепсис связан с тем, что основные объемы в ОВГЗ, особенно в длинные, заводят нерезиденты, для которых, как понимаете, вложения в депосертификаты НБУ сильно затруднены (не скажу, что невозможны). А потому жестко привязываться к обликовой при определении ставки по ОВГЗ - не совсем обоснованно, ИМХО

Проще же было по учетной ставке набрать ресурсов, но их судя по всему нет, поэтому приходится «методом тыка с уровнем доходности» находить игроков вне системы.

Слишком резко снизить доходность ОВГЗ (только потому что у тебя на внутреннем рынке стал дешевле ресурс) - можно спугнуть потенциальных покупателей, поэтому это делают маленькими шагами двигаясь к равенству значений «доходность ОВГЗ» = «учетная ставка».

ОВГЗ - это не чья-то блажь, а то что нам ЖИЗНЕННО необходимо в отсутствии альтернативных ресурсов.