Президент підписав закон про захист прав споживачів фінансових послуг. «Мінфін» вирішив дізнатися, чи стануть тепер прозорими продукти фінансових установ і як регулятори будуть боротися з порушеннями кредиторів.

16 жовтня 2019, 17:46

Вигідний кредит: як закон права споживачів буде захищати

Закон набирає чинності з дня його опублікування та вводиться в дію через три місяці. Орієнтовно це відбудеться в першому кварталі 2020 року.

Контролювати, як фінустанови дотримуються прав споживачів, будуть три регулятори — Національний банк України, Національна комісія з цінних паперів та фондового ринку (НКЦПФР) і Нацкомфінпослуг.

Під дію закону підпадають:

- банки

- кредитні спілки;

- ломбарди;

- лізингові компанії;

- довірчі товариства;

- страхові компанії;

- інвестиційні фонди;

- установи накопичувального пенсійного забезпечення;

- компанії та інші юридичні особи, що надають фінансові послуги.

.PNG) Важлива деталь: дія закону поширюється на всі фінустанови, які надають фінансові послуги на базі ліцензії або контролюються одним з регуляторів. А ось на квазіфінансові структури, такі як форекс-брокери, «сірі» ломбарди і стихійні фінкомпанії поскаржитись, як і раніше, буде нікому.

Важлива деталь: дія закону поширюється на всі фінустанови, які надають фінансові послуги на базі ліцензії або контролюються одним з регуляторів. А ось на квазіфінансові структури, такі як форекс-брокери, «сірі» ломбарди і стихійні фінкомпанії поскаржитись, як і раніше, буде нікому.

Як порушують права

Нереальні ставки

За словами адвоката, керуючого партнера міжнародної юридичної фірми «Ярослав Гришин і партнери» Ярослава Гришина, найбільш часте порушення прав споживачів — недобросовісна реклама фінансових послуг та приховані платежі за кредитом.

Фінустанови часто показують тільки ставку за кредитом, але «забувають» розповісти про комісії за його оформлення, розрахунково-касові операції, про плату за дострокове погашення позики тощо.

НБУ знайшов випадок, коли різниця між задекларованою і фактичною вартістю кредиту досягала 170%.

Через те, що фінустанови публікують неправдиву рекламу і часто приховують реальні відсоткові ставки за кредитом, позичальники не можуть розрахувати свої сили — їх заборгованість зростає, і борг стає непідйомним.

«Споживача вводять в оману рекламою про „безвідсотковий кредит“, а потім він не може розрахуватися з кредитором. До нього застосовують колекторські методи. В результаті, через штрафи і пені, доводиться платити в кілька разів більше грошей, ніж сума позики», — пояснює адвокат «Скляренко, Сидоренко і партнери» Тимур Михайлов.

Читайте також: Терор колекторів: як себе захистити

Часто позичальнику не дають можливості ознайомитися з кредитним договором до того, як він його підпише. Окремо можна виділити випадки, коли кредитори змінюють істотні умови договору, і не повідомляють про це споживачів. Наприклад, інформація про підвищення відсоткової ставки може просто з'явитися на сайті фінустанови, без попередження клієнта. Позичальник же дізнається про заборгованість тільки через позовну заяву.

Часто причиною проблем стає недбалість самих клієнтів. «Споживачі фінансових послуг іноді самі не читають або вибірково читають умови договору. А потім вони нарікають, що фінансова установа ввела їх в оману», — зазначає адвокат юридичної фірми «Ілляшев та партнери» Олександр Камша.

Але в будь-якому випадку, споживачам фінпослуг сьогодні гостро не вистачає повної, зрозумілої та достовірної інформації про умови фінансування. Клієнти підписують договір, не розуміючи, скільки доведеться заплатити за користування кредитом, і особливо — чим загрожує порушення терміну оплати.

«Компанії пропонують кредити під 2% на добу, що реально становить 730% річних і призводить до заборгованостей. Отримав 9 тис. грн, а через півроку сума боргу становить понад 60 тис. грн», — ділиться адвокат, керуючий партнер юридичної фірми «Можаєв і партнери» Михайло Можаєв.

За його словами, це грубе порушення статті 21 Закону України «Про споживче кредитування». Навіть якщо клієнт не виконав договірних зобов'язань про повернення кредиту, пеня не може перевищувати подвійної облікової ставки НБУ і бути більшою, ніж 15% від суми простроченого платежу. Тим більше, пеня за порушення зобов'язань не може перевищувати половини суми, отриманої в борг.

Читайте також: НБУ прогнозує зниження облікової ставки до 8% до кінця 2021 року

«Були випадки, коли розмір реальної ставки за споживчими кредитами (без урахування додаткових послуг третіх осіб) досягав 75% — при номінальній ставці 10%. А з урахуванням послуг третіх осіб вона становила 155%», — розповідає партнер Практики корпоративного права об'єднання «Juscutum» Руслан Редька.

Вигідні кредити з низькими ставками. Порівняти і обрати

Треті зайві

Ще одна проблема на ринку кредитування — нав'язування послуг третіх осіб та додаткова плата за них. Керівник юридичного відділу Проекту USAID «Трансформація фінансового сектору» Тетяна Грищенко розповідає про порушення, пов'язані зі страхуванням клієнтів фінустанов.

Фінустанови часто-густо нав'язують позичальникам різноманітні страховки: страхування життя, від нещасного випадку, здоров'я на випадок хвороби або страхування фінансових ризиків.

Закон «Про споживче кредитування» дозволяє банкам пропонувати разом з кредитом страхові послуги. Але фінустанови зобов'язані давати позичальникам на вибір як мінімум трьох страховиків. Вони це правило дуже часто ігнорують.

«В паспорті споживчого кредиту, який повинен надаватися до укладення договору для порівняння різних кредитних пропозицій, зазначається, що послуги страховика відсутні. Однак під час консультації у відділенні людині кажуть, що вона повинна сплатити, наприклад, 460 грн страхового платежу. При позиці 5 тис. грн на 12 місяців — це досить вагома сума, про яку повинні були б повідомити в паспорті», — говорить Тетяна Грищенко.

Що зміниться

Слово закону

Прийнятий закон зобов'язує фінустанови розкривати дані про реальну вартість їх продуктів. Інформація про витрати за споживчим кредитом повинна складатися із загальної суми всіх платежів, податків та додаткових зборів за послуги третіх осіб: нотаріуса, оцінювача, страховика тощо. Все це тепер можна буде знайти в паспорті споживчого кредиту.

Читайте також: Президент рекомендував НБУ вплинути на розмір ставок в банках

«На вимогу клієнта фінустанови повинні надавати інформацію про показники своєї діяльності, про державну реєстрацію. Це дозволить споживачу перевірити надійність фінустанови і законність її діяльності», — відзначає керуючий партнер юридичної компанії «Касьяненко і партнери» Дмитро Касьяненко.

.PNG) Зміна відсоткової ставки без письмової згоди позичальника стане неможливою. Забороняється стягувати із споживача будь-які платежі та штрафи за дострокове виконання умов договору.

Зміна відсоткової ставки без письмової згоди позичальника стане неможливою. Забороняється стягувати із споживача будь-які платежі та штрафи за дострокове виконання умов договору.

Клієнт має право відмовитися від договору протягом певного строку — і це кредитор зобов'язаний прописати безпосередньо в документі. Текст договору повинен бути читабельним — не менше 14 шрифту.

«За несвоєчасне надання або відсутність інформації про умови отримання фінансової послуги передбачена адміністративна відповідальність у вигляді штрафу від п'ятдесяти до ста неоподатковуваних мінімумів доходів громадян (850 — 1700 грн)», — розповідає Олександр Камша.

Чіткі правила, яким буде відповідати реклама фінпродуктів, зроблять інформацію про них прозорою та доступною.

Ще один важливий нюанс: компанії, у яких немає ліцензії або свідоцтва про реєстрацію фінансової установи Нацкомфінпослуг, не зможуть рекламувати фінансові продукти.

Кредитна ставка

Закон встановлює єдиний формат розрахунку загальної вартості кредиту і реальної річної відсоткової ставки, які тепер повинні відображатися в договорі. Кожна фінустанова має право визначати свою формулу розрахунку вартості кредиту, але всі цифри та умови позики повинні бути чітко прописані.

За словами Олександра Камши, закон зобов'язує кредитора повідомити споживача у письмовій або електронній формі про загальну суму зборів, платежів та інших витрат, які має сплатити клієнт. Тобто ключовою зміною є повноцінне інформування позичальника, щоб останній міг оцінити свої фінансові можливості.

«Отримуючи кредит, споживач буде знати, що незалежно від фінансової установи, озвучена йому вартість є кінцевою. Вона включає витрати споживача, пов'язані з отриманням, обслуговуванням та поверненням кредиту, відсотки за користування кредитом, комісії та інші обов'язкові платежі на додаткові послуги», — зазначає Руслан Редька.

Серед додаткових витрат виділяють платежі за послуги кредитного посередника, страхові і податкові платежі, збори на обов'язкове державне пенсійне страхування, біржові збори, платежі за послуги державних реєстраторів, нотаріусів та інших осіб.

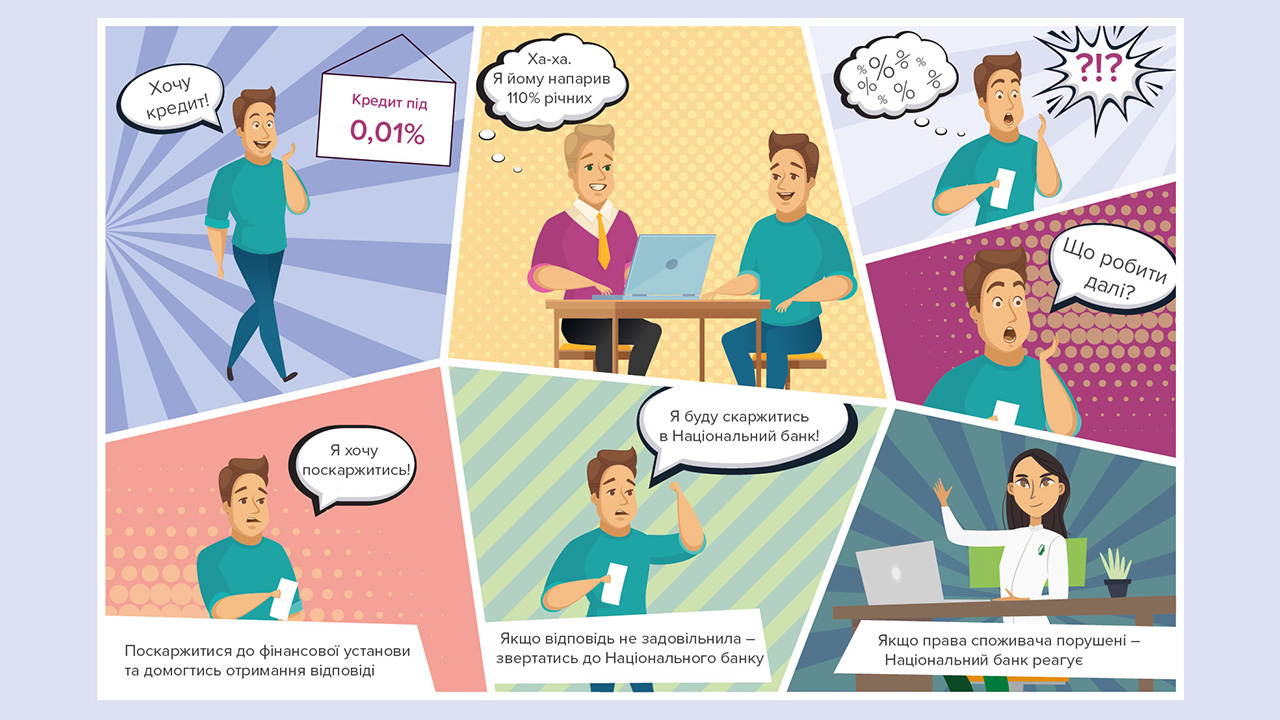

Кому скаржитися

Скаржитися на банки можна буде у НБУ. Керівник управління захисту прав споживачів фінансових послуг НБУ Ольга Лобайчук розповіла, що за 2018 рік в Національний банк надійшло тринадцять тисяч скарг — їх надходить по півтори-дві сотні на день. Найчастіше споживачі незадоволені нав'язуванням послуг і їх непрозорою вартістю.

Читайте також: НБУ буде карати фінансові установи за приховані відсотки, оманливу рекламу і нав'язування послуг

Читайте також: НБУ буде карати фінансові установи за приховані відсотки, оманливу рекламу і нав'язування послуг

НБУ вже створив профільний підрозділ — Управління захисту прав споживачів фінпослуг. Він буде відповідати на скарги споживачів, розробляти нормативну базу, встановлювати вимоги до прозорості і достовірності інформації, наглядати за ринковою поведінкою фінустанов.

Порушників будуть знаходити за допомогою:

- виїзних перевірок;

- скарг споживачів;

- моніторингу сайтів та реклами;

- таємного шопінгу. Але цей метод буде використовуватися тільки для отримання інформації без права застосовувати заходи впливу.

Що робити, якщо платити за кредитом потрібно більше, ніж пообіцяв кредитор

- Йти до банку або фінкомпанії за поясненнями або з вимогою достроково погасити кредит, реструктуризувати його чи взяти інший із більш сприятливими умовами. На все це позичальник має повне право.

- Якщо кредитор ігнорує ваші звернення, варто звернутися до регулятора. Якщо мова йде про банк — заповніть повідомлення на сайті або зателефонуйте до кол-центру НБУ. Якщо порушення допустила фінкомпанія, ломбард або кредитний союз, потрібно повідомити про це в Нацкомфінпослуг.

Як будуть карати

Закон передбачає штрафи для посадових осіб юридичної особи чи підприємців, які надають фінпослуги.

Неповна або несвоєчасно надана інформація, наприклад, коштуватиме кредитору 50−100 неоподатковуваних мінімумів (НМДГ) за кожен виявлений випадок. Найсуворіша санкція — за збільшення процентної ставки в односторонньому порядку та без попередження споживача. За кожен випадок такого порушення установа повинна буде сплатити від 500 до 800 неоподатковуваних мінімумів доходів громадян.

Ольга Лобайчук наголошує, що захист прав споживачів — це інвестиція банків в майбутнє, а не додаткове навантаження. Результатом стане посилення довіри до банківського та фінансового сектору.

.PNG) Труднощі

Труднощі

Здавалося б, все вирішено! Однак передбачена законом єдина методика розрахунку реальної вартості позик буде діяти не для всіх споживчих кредитів.

За словами Дмитра Касьяненко, закон не регулює короткострокові кредитні договори, з терміном дії менше одного місяця. Під його дію також не підпадають позики на суму менше, ніж мінімальна заробітна плата (4173 грн).

Тобто поскаржитися на мікрофінансові організації (МФО), які дають, як правило, короткострокові кредити на невеликі суми, як і раніше, буде нікому.

«Мені не зрозумілі мотиви авторів законопроекту з цього питання. Якщо студент чи пенсіонер бере кредит 4 тис. грн, а змушений віддавати 40 тис. грн, то така ситуація не повинна залишатися без державного регулювання», — зазначає Тимур Михайлов.

Не так просто буде вирішити і проблему нав'язування послуг фінустановами.

«В українському законодавстві існують протиріччя. Відповідно до закону про банки і банківську діяльність, банкам заборонено нав'язувати додаткові послуги. Але Цивільний кодекс говорить, що якщо сторони підписали договір, то він є дійсним. Тому довести, що послугу нав'язали, може бути складно», — стверджують в НБУ.

Також закон зачіпає проблему електронних кредитних договорів. Фінустанови будуть зобов'язані надсилати їх на електронну поштову скриньку клієнта. Це автоматично буде означати, що позичальник ознайомлений і проінформований щодо умов та вартості кредитування. Незалежно від того, він прочитав лист чи ні.

Укладення кредитного договору буде завершуватися електронним підписом — з метою ідентифікації та згоди клієнта. На жаль, це не вирішує тієї проблеми, що люди погоджуються на умови електронних публічних договорів, навіть не читаючи їх змісту.

«Можуть виникати ситуації, коли сторони кредитних правовідносин, нехтуючи своїми обов'язками, будуть намагатися внести зміни в електронний документ і посилатися на необізнаність при укладенні електронного договору», — коментує Дмитро Касьяненко.

Світлана Тартасюк

Джерело:

Мінфін

Коментарі - 2