В Україні бум швидкозаймів. Фінансові компанії з легкістю видають кредити онлайн, не вимагаючи документів про фінансовий стан позичальника. Таку щедрість вони компенсують високими ставками за кредитом та жорсткими штрафами за несвоєчасне погашення.

17 жовтня 2019, 12:36

Чотири поради тим, хто позичає «до зарплати»

Як правильно рахувати вартість кредиту, та не потрапити у боргову яму розповіли в Нацкомфінпослуг.

Легкість отримання кредиту робить цю фінансову послугу доступною для всіх верств населення. Послуги надаються онлайн, без документів, що підтверджують фінансовий стан позичальника. Тому часто позичальник самостійно не може усвідомити наслідків, які його чекають після підписання договору позики.

Великим попитом позичальників користуються так звані «кредити до зарплати» — позики на строк до одного місяця та на суму не більше однієї мінімальної заробітної плати.

Вони приваблюють легкістю отримання, але потрібно враховувати, що вартість одного дня користування буде більше ніж середня на ринку, і такі договори як правило передбачають колосальні штраф та пеню при невчасному поверненні коштів.

Кредит готівкою від надійних фінансових компаній

Законодавством передбачено, що умови договору є обов'язковими для його виконання сторонами. Тобто в момент, коли ви поставите свій підпис, у тому числі електронний на договорі позики у вас виникне обов'язок повернути кредитору суму боргу та відсотки за користування позикою. А також сплатити штрафи і пеню у випадку, якщо ви прострочите оплату, відповідно до строку вказаного у договорі.

Читайте також: Рейтинг мікрофінансових організацій

Порада №1: Розрахуйте кінцеву вартість кредиту

При укладенні договору позичальник часто не може обрахувати, яку саме суму йому потрібно буде повернути позикодавцю.

У багатьох випадках в договорах позики (кредиту) кредитор зазначає тільки відсоток за користування позикою в день, наприклад 2 %, і тому позичальник не усвідомлює, що це означає що він бере кредит під 730 % річних.

Це означає, що якщо ви взяли кредит у розмірі 3 000 грн. на 1 рік, то через рік ви повинні повернути:

3 000 грн. (сума наданого кредиту)

21 900 грн. (відсотків за користування)

тобто загалом — 24 900 грн.

Читайте також: Як боротись з кредитами «до зарплати»

Порада №2: Врахуйте комісії за додаткові послуги

Договір позики (кредиту) може передбачати сплату комісій за «додаткові послуги» кредитора, наприклад, за укладання договору, за пролонгацію і т.д.

В переважній більшості договори про надання позики (кредиту) передбачають можливість «пролонгації» у випадку оплати нарахованих відсотків за користування кредитом.

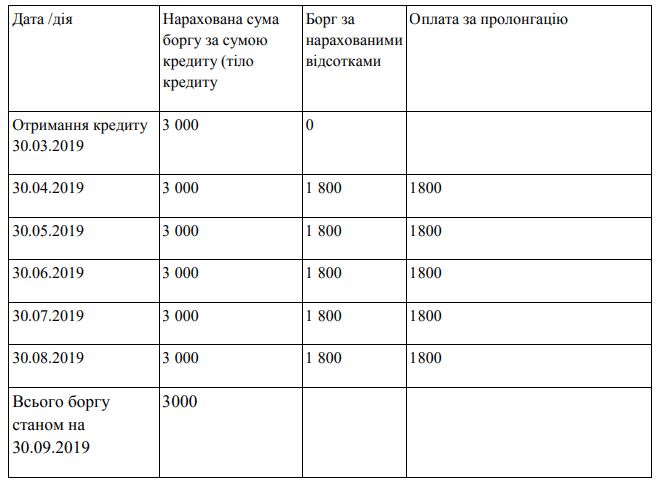

Наприклад, якщо ви уклали договір про отримання позики 3 000 грн на 30 календарних днів і відсоток за користування складає — 2% в день, то в день вам будуть нараховуватися відсотки у розмірі 60 грн., сума яких за 30 днів складатиме (30 днів х 60 грн) = 1 800 грн.

Кредитор може запропонувати пролонгувати кредит, але, звісно, небезкоштовно. Плата за це може бути досить високою.

Таблиця розрахунку

Порада №3: Штраф, пеня плюс відсотки — як порахувати

Зверніть увагу, що несвоєчасність погашення заборгованості призводить до нарахування неустойки (штрафу і пені).

Договори позики (кредиту) можуть і, в переважній більшості випадків, передбачають неустойку (штраф, пеню), тобто грошову суму, яку позичальник повинен заплатити кредиторові у разі порушення ним зобов'язання.

Широко використовуваною практикою є становлення підвищеного відсотку, у випадку несвоєчасного погашення кредиту, наприклад штрафний відсоток буде складати додаткових 2% в день.

Наприклад, за тим же договором про отримання позики 3 000 грн на 30 календарних днів, відсоток за користування — 2% в день плюс штрафний відсоток 2 %. Тобто вже 4% в день, якщо відсутня пролонгація зобов'язання.

Слід зазначити, що Закон України «Про захист прав споживачів» відносить до несправедливих умов договору встановлення вимоги щодо сплати споживачем непропорційно великої суми компенсації (понад п'ятдесят відсотків вартості продукції) у разі невиконання ним зобов'язань за договором.

Тобто штрафні санкції не можуть перевищувати 50% вартості послуги.

Порада №4: Врахуйте черговість погашення заборгованості

Цивільним законодавством передбачено наступний загальний порядок погашення вимог за грошовим зобов'язанням у разі недостатності суми проведеного платежу для виконання грошового зобов'язання у повному обсязі, ця сума погашає вимоги кредитора у такій черговості, якщо інше не встановлено договором або законом:

1) у першу чергу відшкодовуються витрати кредитора, пов'язані з одержанням виконання (комісія банку при зарахуванні коштів);

2) у другу чергу сплачуються проценти і неустойка (тобто штрафи, пеня)

3) у третю чергу сплачується основна сума боргу.

Таким чином, у випадку несвоєчасного повернення коштів позичальником спочатку будуть відшкодовуватися витрати кредитора пов'язані з одержанням його виконання; у другу — проценти і неустойка (штраф і пеня), а вже потім сума боргу за отриманими грошовими коштами, і на цю суму будуть продовжувати нарахувати відсотки, штраф і пеню.

Читайте також: Вигідний кредит: як закон права споживачів буде захищати

За розрахунками «Мінфіну», у випадку, якщо ви взяли кредит 3000 грн на 30 днів під 2% в день і прострочили його виплату ще на 30 днів, штраф складає 2% в день. Тобто за перші 30 днів дії договору вам було нараховано 1800 грн відсотків, за наступні 30 днів — 3600 грн відсотків та штрафу. Якщо позичальник, що бажає частково погасити борг внесе 5400 грн або менше — сумма його основного боргу 3000 грн не зменшиться. А значить йому знову будуть нараховувати 4% в день на сумму основного боргу. Тому щоб частково погасити сумму основного боргу — сумма має бути більшою ніж відсотки та штраф разом узяті.

Це призводить до ситуації, коли позичальник, який не може повернути повну суму боргу, систематично сплачує кошти, при цьому сума боргу не зменшується.

Джерело:

Мінфін

Коментарі - 19